全面梳理万源通的扩产计划,顺便按一按计算器

$万源通(BJ920060)$ 万源通的股性是真的糟糕,前前后后坑了不少人。

前几天的文章里,很多兄弟留言说在里面躲牛市躲了一整年,着实让人一言难尽……

因为前几天的文章没有计算器,借着之前的2025年报,和昨天新出的投资者活动关系记录表,简单的补个计算器。

当下产能情况:

狗万目前主要有两个厂区。

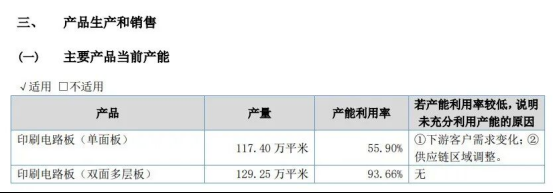

昆山工厂的单面板月产能是17.5万㎡,但去年总产量只有117.40万平米。产能利用率只有55.9%。去年总营收2.167e,毛利率22.12%

东台的双面板,多层板目前月产能12.5万平米。

2025年总产量只有130万平米,除了产能利用率不足之外,还有一个原因是2025年初的时候月产能只有10万平米/月。

东台工厂去年总营收在8.643e,双面板毛利率较低只有14.64%,多层板毛利率25.74。

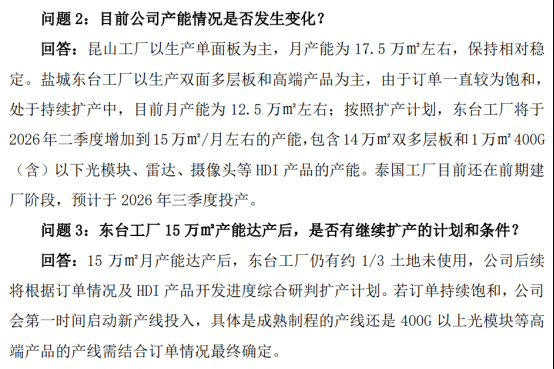

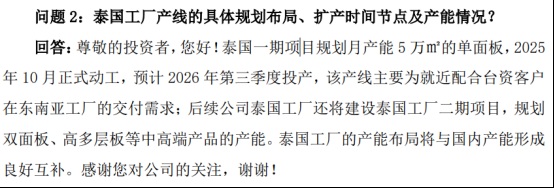

在建的产能主要是东台的扩建和去年新投资的泰国工厂。

这个50万平米/年,实际上是通过以销定产,分批扩产的方式实现的。

2025年已经完成了一部分产能的扩建(从10万平米/月扩到了12.5万平米/月)。

到2026年中,最终能实现15万平米/月的总产能。

此外,公司今年2月2日的公告中提到,拟在东台工厂西侧新购买50亩土地,用于投资建设高密度互连印刷电路板(HDI)项目。

这部分土地的占地面积比泰国工厂68亩略小,总面积不到目前东台工厂占地面积的一半。产能的话,拍着脑袋粗略给,大概是个150万平米/年上下。

不过规划的都是高端HDI板子,价值量要高很多。

考虑到动工时间,投产时间,建设分期情况,规划总产能等全都未知,因此,这块地的产能不计入短期的估值计算,权当溢价空间~

一、保底估值:

今年下半年,扩产完成后。

昆山工厂总营收2.167e,毛利率22.12%不做变动,毛利润0.48e

泰国工厂一期产品与昆山工厂类似,年产能60万平米,虽然是以销定产,专门为了配合台资大客户的中低端消费电子业务去泰国那边建的厂子,但产能利用率也没办法打满,打个8折,按50万平米/年产能,3季度达产,今年的营收大致在0.25e左右,毛利润五百万。

(因为是三季度才会达产。这部分的利润其实可以忽略不计。)

东台工厂今年会完成一次扩产,年产能180万平米。(2025年底的时候,月产能已经扩到了12.5万平米,2026年年中左右能够达到15万平米/月。)

考虑到产能释放的节奏,今年实际产能大概只有165万平米上下。(12.5*6+15*6=165,其中400G及以下光模块、车载雷达、高端摄像头等高阶HDI板产能6万平米。)

去掉高阶HDI板,其它159万平米的产能在去年的单价基础上,上调5%,相当于把去年降价的部分回归到正常价格。

(3月12日投资者活动关系记录表:双面板价格略有下降,营收规模由于销量增加而实现增长。多层板价格因年初客户端调价下降5%左右,但由于销量增幅明显,故多层板收入规模和占比仍保持了连续增长的态势;)

营收情况:159/129.25*8.643/0.95=11.19e。

毛利率这个比较难取,因为既有双层板,又有多层板,新增产能在这二者上的占比也不太好拍。

但好在,公司总的毛利率水准常年都在22%附近,单层板的毛利率也是22%左右,所以可以约等于双层板+多层板的毛利率,也在22%+

按照22%毛利率,毛利润大概是2.46e

6万平米的高阶HDI板子,保守点,单价按照3500,毛利率30%,

对应营收大概是2.1e,毛利润大概是6300万。

2026合计营收:2.167+0.25+11.19+2.1=15.71e

合计毛利:0.48+0.05+2.46+0.63=3.62e

如果按照期间费用率10%,期间费用大概1.57亿。

税前净利润大概是3.62-1.57=2.05亿,

税后净利润大概是2.05*0.85≈1.74亿。

如果简单的套用近几年平均净利率11%来计算的话,税后净利润也是1.7亿上下。

(实际上,今年高端的产品会更多,毛利率和净利率情况应该会比计算值更乐观,这个计算是偏保守的。)

因为行业处于上升期,行业内其它公司的估值都比较高,即便给狗万40Xpe,保底估值也有68e+

二、合理估值:

按照今年完成扩产后的总产能来计算。

昆山工厂总营收2.167e,毛利率22.12%不做变动,毛利润0.48e

泰国工厂一期同样按80%产能利用率,50万平米/年产能,营收大概1e,毛利润2千万。

东台工厂年产能180万平米,其中12万平米是较高端的400G及以下光模块、车载雷达、高端摄像头等高阶HDI板。

再结合2026年公司已全面启动客户端涨价的谈判并在逐步落实这一条,以及行业内,双层板,多层板去年一年,平均价格涨幅都在8%-15%。即便保守点取个平均值10%。

(去年别的公司都在涨价,只有狗万的产品还给大客户降价了,看到的时候我整个一个大无语)

产品的合理单价应该在2025年的基础上/0.95*1.1。

对应的年度总营收大致在13+4.2=17.2e毛利润大概是13*0.23+4.2*0.3=3+1.26=4.26合并总营收=2.17+1+17.2=20.37e

合并总毛利=0.48+0.2+4.26=4.94e

同样按期间费率10%,税前净利=4.94-2.04=2.9e

税后净利=2.47e

(实际上,这个计算依旧偏保守,公司在投资者活动关系记录表中也说了,中高端 HDI 板是公司战略转型升级的重点方向,预计2026年智能驾驶带来的HDI产品实现规模化收入。今年年中投产的2.5万平米/月产能中,除了1万平米/月的高阶HDI产品,二阶HDI产品应该也不少,这些产品的毛利率和单价,都会高于普通的多层板和双面板。)

不过为了保守起见,就先这么估算吧。按照40XPE,合理估值98.8亿。这也与前几天市场给到的$威尔高(SZ301251)$ 威尔高百亿估值相近。

三、乐观估值(长期估值):

1、投资者活动关系记录表中提到:针对800G及以上高端光模块,公司计划于2026年启动项目建设,以匹配市场的技术迭代与需求升级。

这个启动建设,大概率是等年中东台那边50万平米/年的扩产完成之后,同步启动。

当然,具体时间也得结合客户的订单和送样结果。

在之前的活动关系记录表中,公司明确表示扩产到15万平米/月后,现有的东台工厂还有1/3的土地未使用,这部分的产能保守估计也在7.5万平米/月,年产能至少是90万平米。

2、2月份公司公告打算新拿50亩地,布局高阶HDI板,这部分产能有望达到150万平米/年

3、泰国工厂的一期单层板产能只是试试水,无论是工人,管理人员,销售人员,以及技术人员,都需要慢慢的积累和磨合。后续,泰国工厂的开发除了满足台资客户的低端产品需要之外,还会新增不少中高端的产能。

泰国工厂的总产能规划目标是400万平米/年,涵盖了单层板,双层板,高多层板等多个档次,多种产品。

从总产能上看,等于现在的东台+昆山了(180+210),相当于是在泰国再造了一个万源通……

东台远期新增的240万平米的高阶产能,按照一部分二阶hdi,一部分三阶甚至更高阶的产品。

单平米价值量2000~1万元/平米不等。

就算去个保守值3000元/平米,年营收也有72亿了。

加上泰国工厂,以及现有的产能。

总营收有望超过100亿,达到120亿。

就算按照10%的净利率,一年12亿净利润。

给个最保守的15xpe,也能有200亿市值。

不过,万源通这家公司虽然产能扩张的目标很大。但在扩产的节奏上,一直坚持着以销定产的逻辑,扩产节奏相对平缓。

坏处就是缺少了一些宏大的叙事。但这种稳扎稳打的方式,也能让公司走的更稳健。

至少在同类型公司中,万源通在成本控制上是做的比较好的,分红也比较大方。

短期的价格波动,不影响长远的价值重估。

郑重声明:文章不构成任何投资建议。