从叮咚买菜理解多多买菜

叮咚管理层是拎得清本质的人,看叮咚会获得对卖菜生意的一些insight:

一、并不存在的全国GMV规模经济,区域成本侧的规模经济效率才是王道。

叮咚毛利率30%,履约费用率22%-,管理研发销售各2%,净利率1~4%。

全国规模做大对采购毛利率优化有限,相反区域的效率和订单密度能够指数级降低履约费用率,上海近1700单/日/仓对应履约费率仅18%,江苏/浙江1000单对应费率就是21%,日单需达950单/日方可盈亏平衡,日866单时履约费率高达26%,因此是个需要非常深耕区域才有薄利的生意。

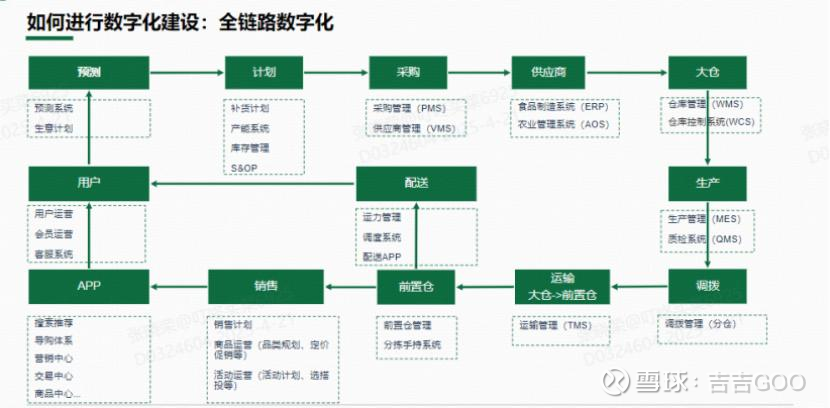

二、区域效率的来源——数字化提升仓储利用率是核心。

(商品质量肯定是东西持续卖得出去的第一因,大家都懂这里就不赘述了,除了深耕供应链之外),怎么实现仓储的高订单密度,如果上帝视角提前掌握这个区域的消费者需求,就可以精准向上游采买+大小仓位置最优分配+配送,这是最优解。

相反,如果对消费者需求不够了解,就会导致采购来的生鲜卖不掉、或者大小仓分配不够合理,有的仓爆炸、有的仓空着,这些事情的直接后果都是损耗,损耗是生鲜生意的生命线,体现在财务里就是毛利率骤降履约费用率飙升。

现实中没有上帝视角,但有算法逼近。假设有1000个前置仓*4000SKU对应每次采购400万产品组合,每24小时采购一次,是非常庞大的计算量,叮咚大概花了3年时间,在2023年底实现前置仓90%的采购都由系统直接完成,并计划如何布局在大仓和小仓以及运力调度。就算是极端天气下,系统对商品预测的准确率也能保持在85%以上。在最能体现运营效率与数字化能力的损耗率方面,叮咚买菜的这一数字已长期控制在1%-2%(行业平均8%-12%)

————

三、自提 vs 配送到家的模式差异

大流程同样是“产地直采-大仓-小仓/网格仓”,在这些核心环节,叮咚做的区域深化放在多多买菜上也是一样的重要,除了极力压缩采购成本,报道多多买菜可以做到日均3.8次仓储周转率、9.7%的冷链车空驶率、最低的全链条单均履约成本和低损耗,美团优选也正是在这些方面明显处于下风导致成本费用率居高不下。

差异仅在最后环节,社区自提是给到团长佣金、叮咚是配送上门。团长佣金在gmv的3-5%、配送最后一公里大概在5-8元/单,粗看客单价要到100元二者成本结构才能对等,因而纯配送的商业模式要成立必须要求更高的客单价和毛利率,长期以来多多买菜/美团优选 vs 叮咚/朴朴/小象的需求客群完全不同,前者主打实现便宜省钱,后者要质量好服务中产家庭,两者各自相安。但如果我的团购大小仓利用率已经很高,以复用这些仓为基础,还需要100的客单价才能做配送吗?这是pdd2024年的思路和尝试,当时尝试直接复用网格仓为前置仓没怎么花钱,商家配合度不高最终只做到4小时达没拿到什么份额。

本质上,已经拥有稳定低价团购生意保障基础设施利用率基本盘,配送上门触达新客群带来订单增量——因而原先团购市场胜出的玩家有机会向上去吃配送需求的蛋糕(again,配送上门客群和社区团购是两类消费者),这个基本思路是不变的。所以多多买菜尝试送货上门是比较自然的事,不基于烧钱,更像是基于自身已经有的禀赋能力去延展环节满足消费者需求,前提是已经能看到商业模式成立,至于是复用网格仓还是建新仓、怎么搞定商家、运力这些需要逐步探索。

当年项目启动时,黄峥曾说多多买菜是“炸开金字塔尖”的“试金石”,发展到今天作为唯一的团购玩家3000亿纯卖菜规模的体量,直连全国10万个农产品基地、生鲜日单量超过4000万单。我觉得这像业务于多多更像是一个牢固的底盘——对上紧密连接农业,对下生鲜有引流效果是零售业的老生常态和基本常识了,目前多多买菜仅实现了第一步团购的打平,接下来从团购到配送上门再到和主站商品的协同还有长长的路值得期待。