GCT 25H1经营跟踪及估值

一、上半年经营成果

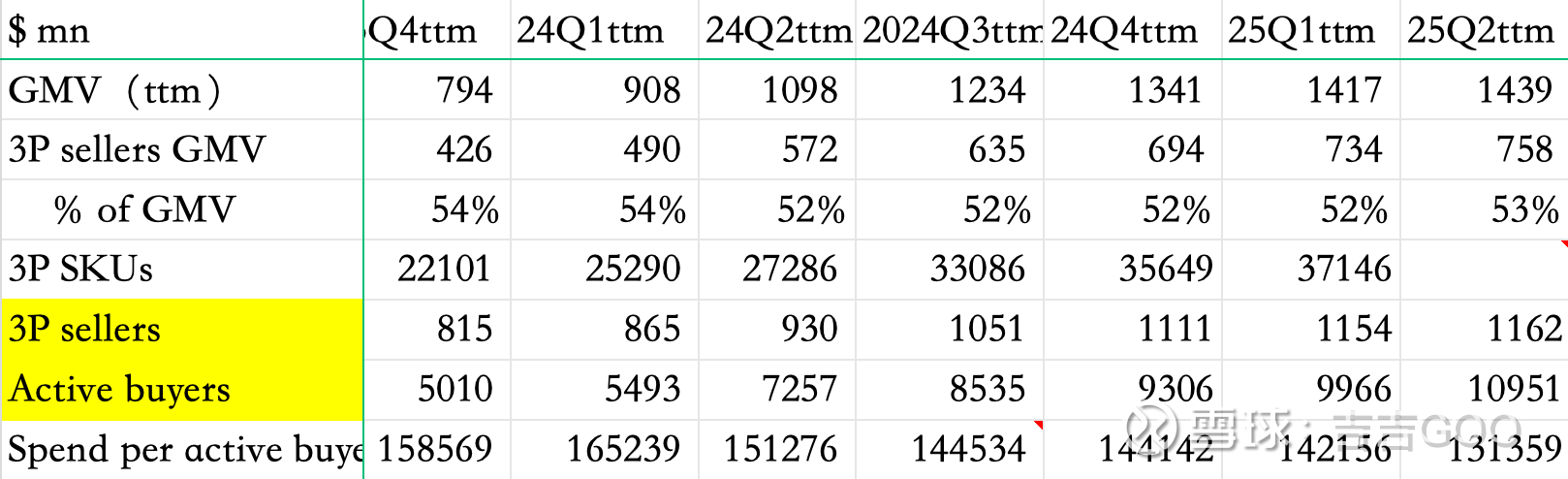

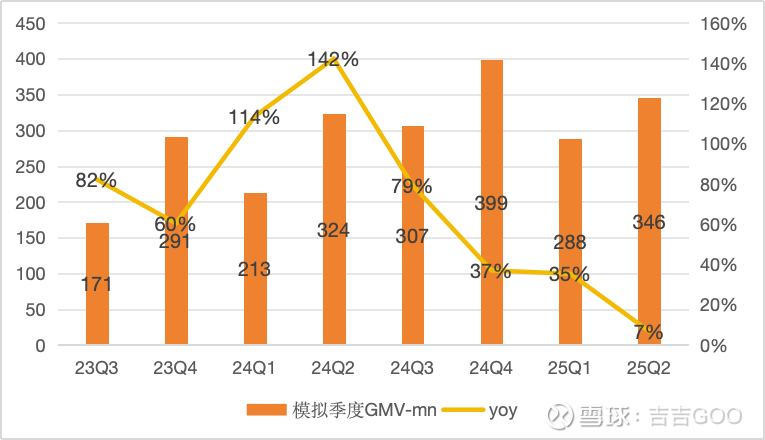

作为大件跨境B2B平台,生意基本盘在于不断扩大卖家买家活跃的网络,其中卖家(工厂)是第一驱动力,上半年公司在活跃卖家、活跃买家、GMV、SKU丰富度等方面保持发展态势,Q1/Q2分别新吸引了43、8家新工厂,ttm12个月的GMV已经来到14亿美金+,在关税强扰动不确定性的大背景下难得优异。

Q2受关税不确定性影响很多中国卖家暂停了发货,GMV增速还是正的。

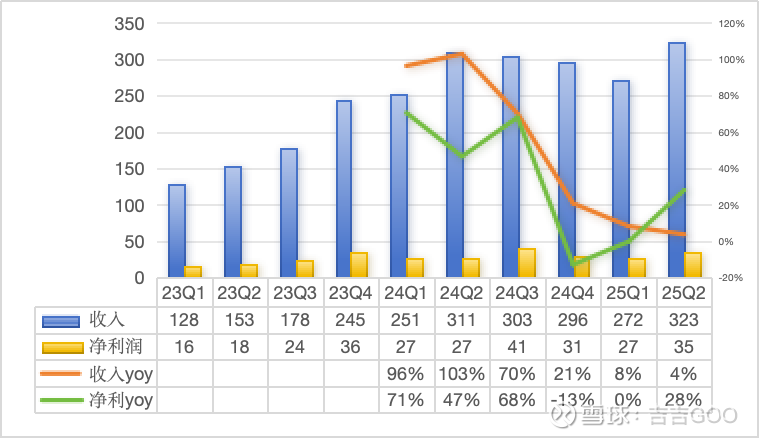

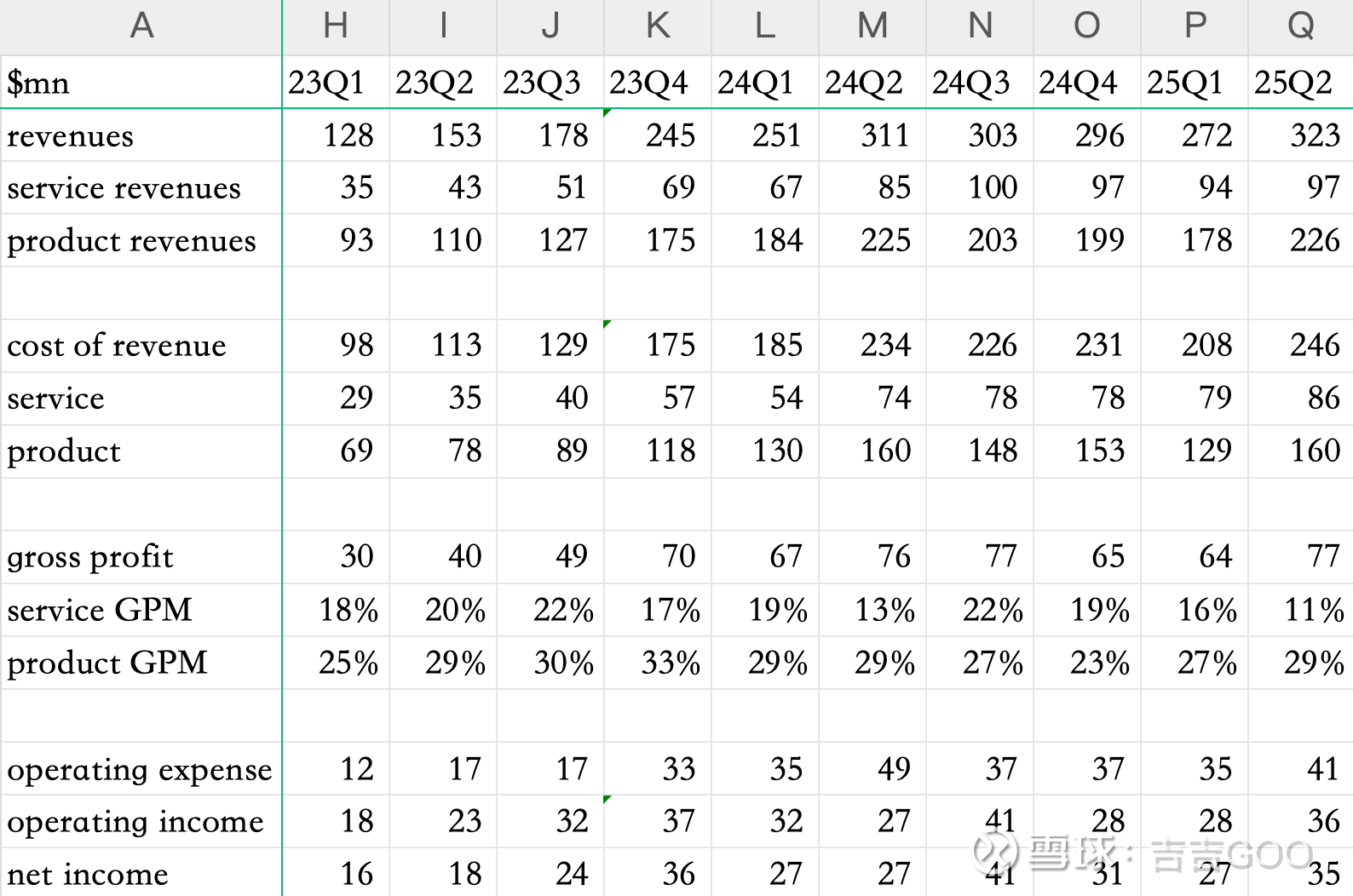

财务方面整体保持稳定,没有受关税、海运费太大的扰动,上半年收入5.94亿,+5.8%,经营利润7650万,-8.7%;净利润6170万,+13.9%。

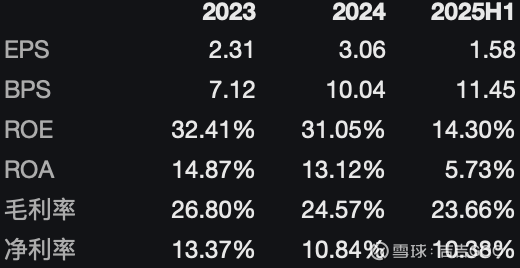

利润率和ROE稳定又漂亮。

单Q2利润+28%大超预期,最大的惊喜来自noble house新SKU比预期卖得好,noble house贡献了全球产品收入的1/4,虽然美国产品收入整体还是-11%。26年夏天noble house的表现会更好(下一个户外产品销售旺季)。

二、关税扰动和东南亚供应链

中国关税冲到100%+时,公司的1P美国采货本已经7成来自东南亚,因此受扰动不大;3P seller大多还在中国因而有选择观望的、也有持续发货的,后来新政关税定到30%、加上公司额外的25%,一共是55%,国内发货需求大增、海运价格随之上涨。

商品供货成本对终端售价的传导的大致比例是2:1,供货端涨10、终端售价涨5。

越南和中国相比,越南还是明显的SKU供应不足,且价格效率差还有2-3成,整体产业供应链外移发展还需要时间。

三、欧洲市场

Q1欧洲GMV同比+80%,Q2未披露GMV,产品收入中源自欧洲同比+59%,已占全球营收的1/4,近期在德国又新租了履约中心,德国总的履约中心达到6个,欧洲还在发展的早期长期看空间和美国相近。目前公司在全球的仓储面积为1120万平方英呎。

四、股东回报

上半年经营现金流4800万,回购了4600万,注销了10%的股本。

自22年IPO募资4100万,上市以来累计回购7100万,战略收购用了8700万;

当前净现金头寸3亿美金,无有息负债。

五、估值和盈利展望

公司2024年是13.4亿美金的GMV和1.26亿美金的净利润,25年毛算1.2亿的利润吧。

2月底18r建仓时对应7.4亿市值-3亿净现金对应2024年3.5倍估值;4月跌到11r时才4.5亿市值扣掉现金就1倍PE(![]()

![]() ),是本人做投资以来见到最离谱的估值了。

),是本人做投资以来见到最离谱的估值了。

现价30对应11.3亿市值,扣现金对应25年7倍PE,还是巨便宜。

利润长期展望:一直觉得这公司有机会赚到10亿美金。北美10亿GMV还很小,3-5倍对应3-5亿美金的利润体量,欧洲和美国空间类似,还有扩品类和线下市场真正坐上桌。

唉,今天先写到这吧,再去哭一会儿,其实我内心算是比较喜欢GCT的生意和团队的,主要是模式先进优越且有网络效应、放眼望不到能达到1/10体量的竞争对手,不过还是放下遗憾back to day1吧!$大健云仓(GCT)$