生鲜电商之战——模式、命脉与利润

吉吉GOO

· 广东

摘要:生鲜,作为电商领域“最后一块难啃的骨头”,因其高频、刚需、低线上化率的特性吸引了无数巨头入局,也因其高损耗、低毛利的挑战淘汰了无数玩家。上篇讲过生鲜的命脉在于区域成本侧的规模经济效率,这篇整体梳理一下不同玩家的策略差异和盈利来源。

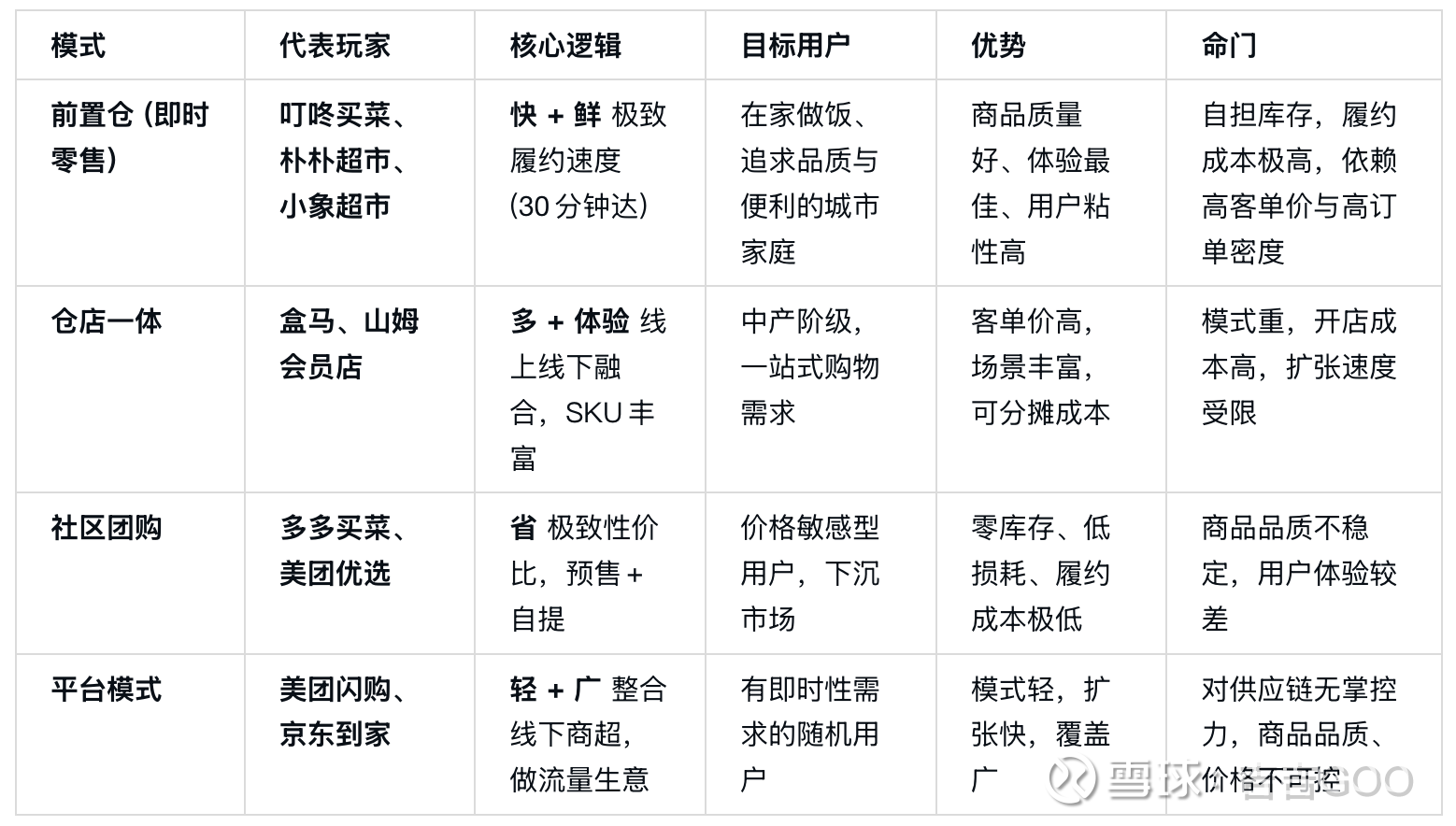

一、 玩家地图

2024年中国生鲜电商行业渗透率为14.9%,较2023年的12.5%持续提高。生鲜电商根据商品质量、交付模式两个核心要素演化出了几钟截然不同的模式。

另一个角度是以供应链基因vs流量基因分类,前者向内深耕商品与效率,后者向外依赖平台与规模。

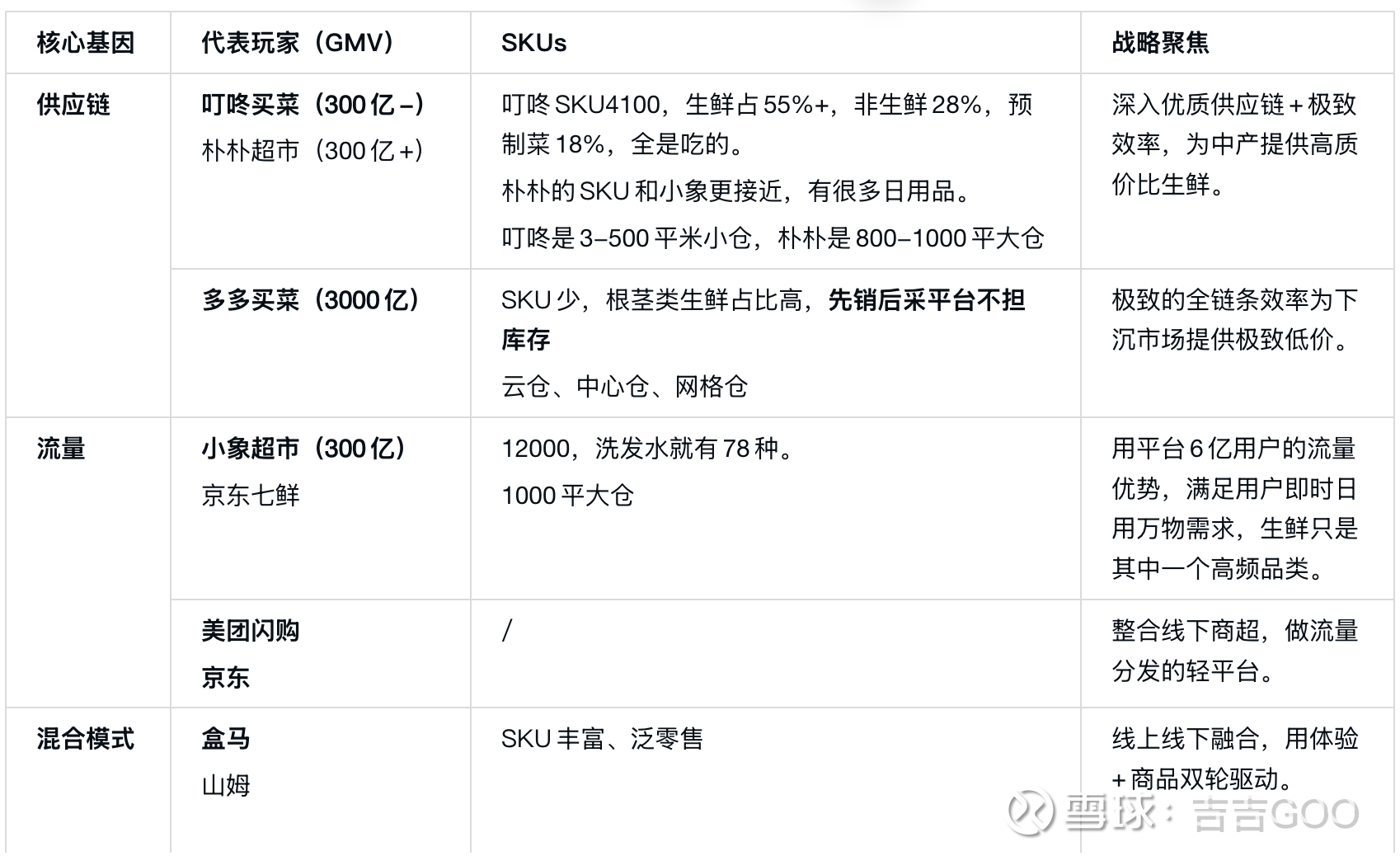

二、叮咚买菜:深耕区域的质价比经营范本

叮咚在江浙沪做得很好,主要向内求于供应链和商品开发+经营效率,构建了几个核心竞争力:

1. 定义好商品 (差异化):

表现: 30个自有品牌 (如黑钻世家”)、源头定制 (如无抗虾、昭通黑猪)。

本质: 摆脱同质化竞争,创造独家供给,掌握定价权。从“搬运工”变为“产品经理”。

点击查看全文