茅台赚2000亿利润是商业世界最确定会发生的事件之一

吉吉GOO

· 广东

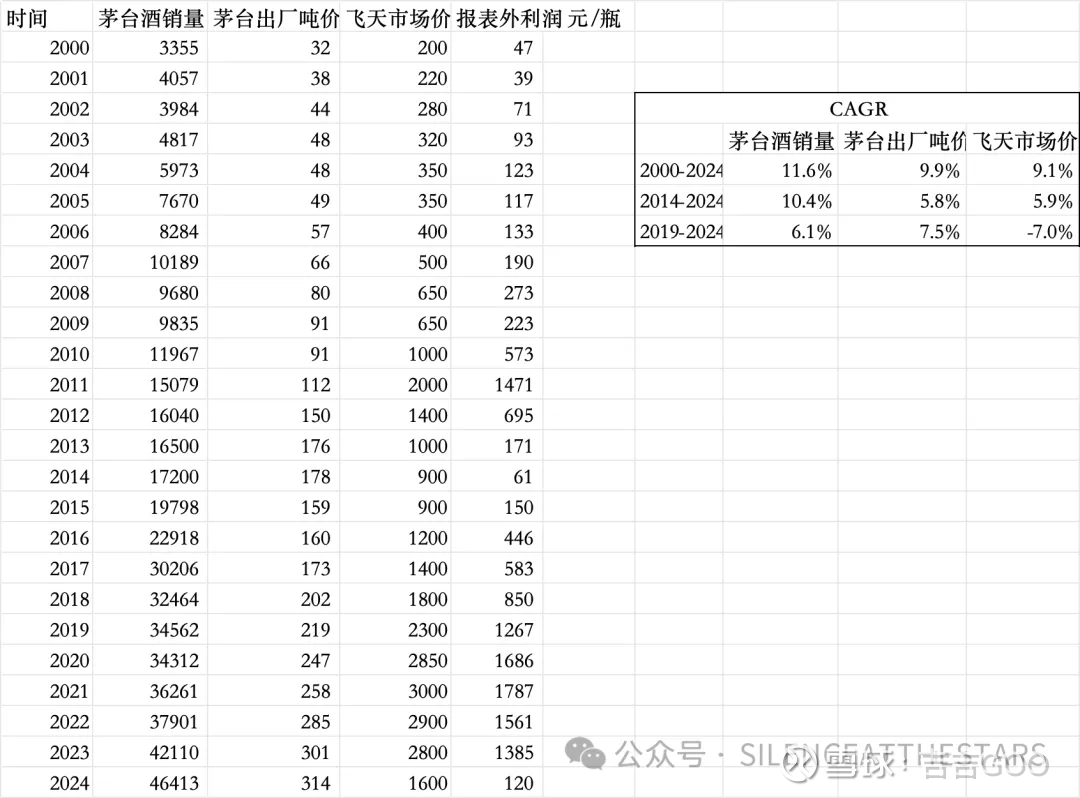

先感谢球友指出上篇文的一处错误,“25年中国白酒产量350万吨,茅台占1.3%”,统计口径是规模以上折合65度,所以换算53度再加上规模以下,应该有550万吨,那么茅台大概在0.8%。

统计过去多年茅台的量价,5年、10年、25年维度的复合增速如右表。拉长时间看,茅台出厂价和飞天市价复合增速基本吻合,且体外一直冗余丰厚的利润。21年以来随着飞天市价的下降和出厂价的持续提升,到25年体外利润已低于上一轮周期14年的低点,不同的是,这一次茅台市场化改革的决心有望让经销商面向市场的暴利成为历史。

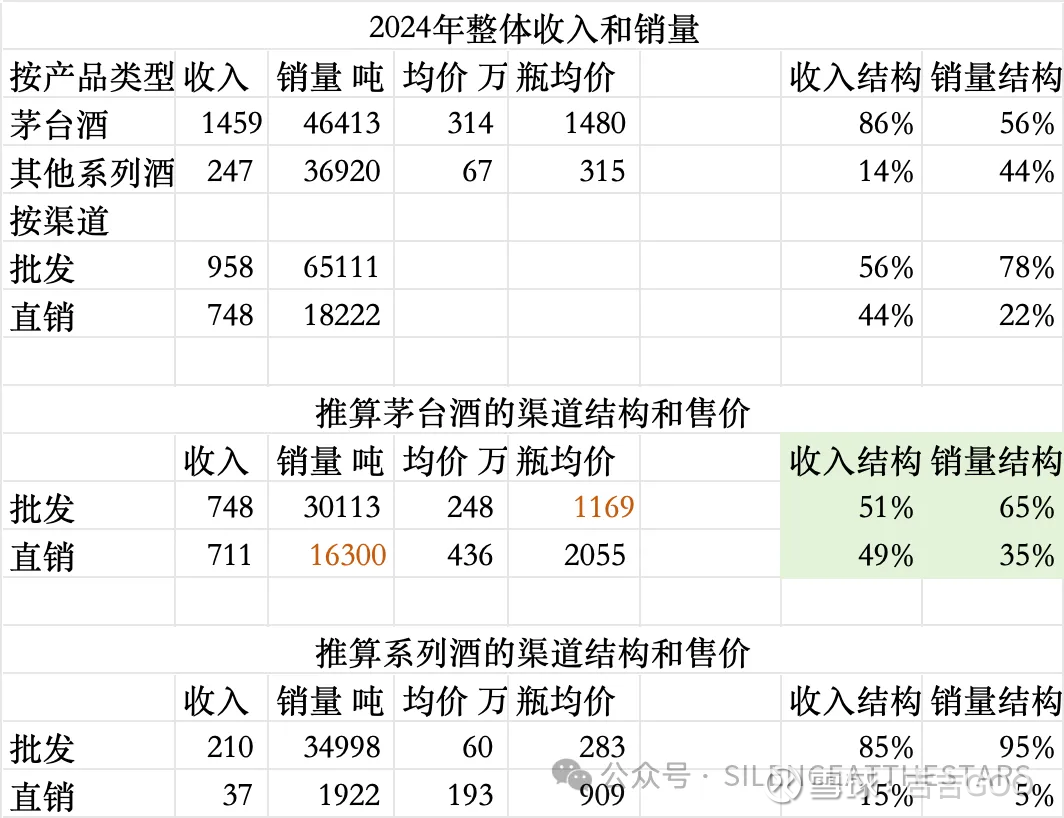

上市公司是怎么做到吨价逐年提升的?除了每隔5~6年提一次经销出厂价,更多的是直销比例的提升,和产品矩阵的升级,下表可以直观看到2020-2024年直销量从不足四千万吨上升到超过1.8万吨(含系列酒)。

对24年茅台的产品类型、渠道进行详细的拆分,可以估算出茅台酒(包括飞天和非标)目前35%的量是走直销,贡献了49%的收入。短短8年时间销售结构即如此天翻地覆,不仅新增产能全部直销、还淘汰了一部分经销商的量。10年之后,就算65%的茅台酒是直销,也不足为奇。

茅台当前面临的阶段性困难是,所售约1.5万吨的非标产品需求下滑,而底牌和方案是,作为基座的飞天通过“i茅台”的直营渠道以合理价格触达广大的潜在消费群体。按理说产能只有这么多,高价的非标卖少了、低价的飞天卖多了,均价和收入必然下滑,而实际上经销为主的渠道结构仍提供了足够的缓冲地带去平稳度过。

展望10年+时间,茅台酒的均价超过500万元/吨是大概率事件,若销量到8~9万吨,对应23-2500亿净利润。