TEMU年度追踪:用户单量GMV利润等

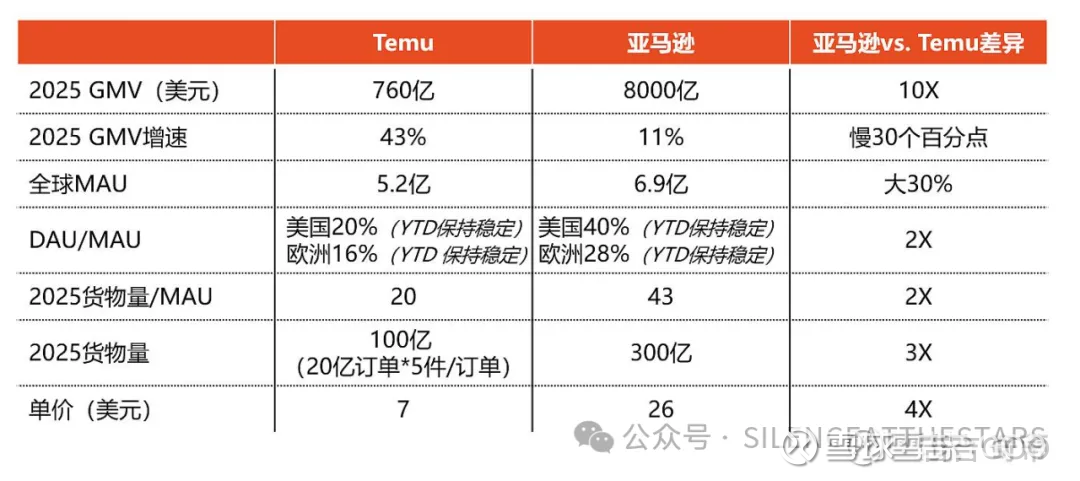

要点:TEMU的用户体量逼近亚马逊的80%,单量达到1/3,GMV为1/10;展望长期利润至2000亿。

用户

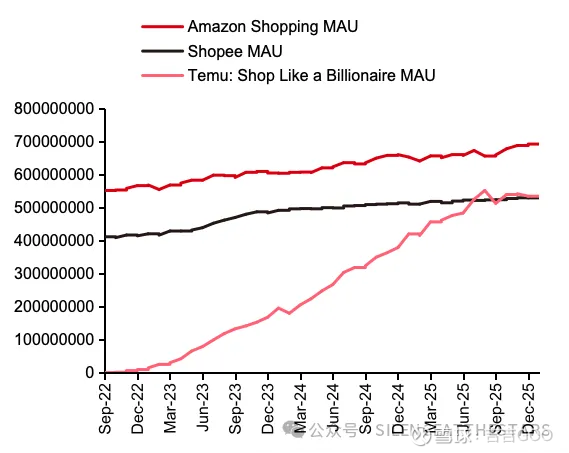

用户是电商发展早期的最核心指标,有用户就有单量和GMV,26年1月TEMU的MAU5.37亿,已是Amazon6.9亿的78%。

整体体量

虽然GMV只有Amazon的10%,但TEMU的货物量已经达到Amazon的1/3,我们讲过在零售业,单量的重要性远超过GMV。

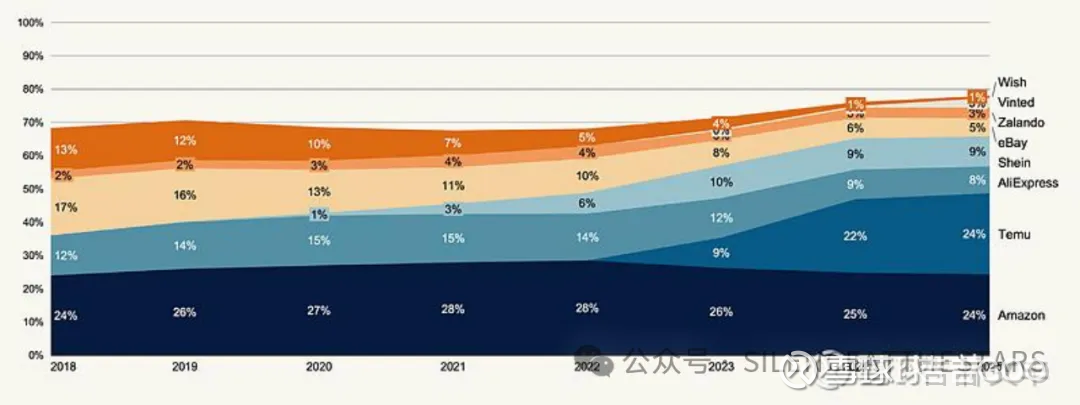

此外,单看跨境电商领域,TEMU已经跟Amazon平分天下(下图为“消费者最近一次跨境网购是在哪个平台完成的”的调研占比)

经营详情和重点

Temu 2025 的GMV 8~900亿美金(同比增长45-65%),预计经营亏损2-300亿。

(下面感谢@奇蒂 @林文丰 分享的数据网页链接):分区域看,美国:欧洲:其他=3.5:4:2.5,1)美国在今年这么折腾的情况下,依然实现25%增长,且估算已实现盈亏平衡;2)欧洲在2025年快速增长,已经占Temu GMV的40%,超过美国,并估算10月英国盈亏平衡,3)区域分布上与全球电商分布接近,比亚马逊更偏重欧洲和拉美。

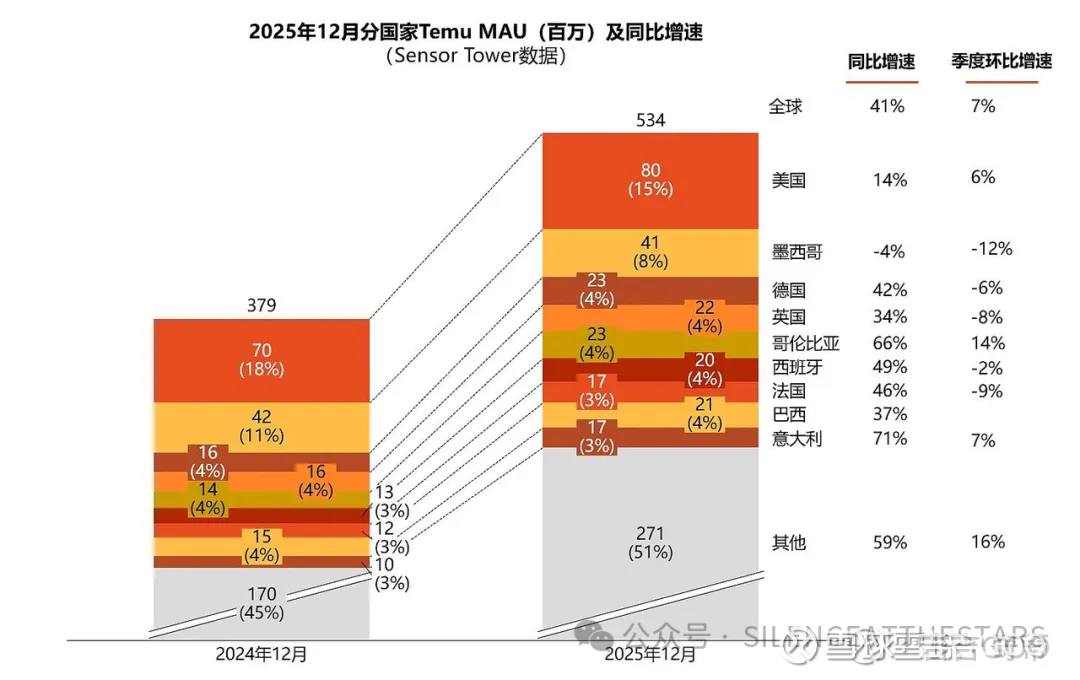

Temu 全球MAU 5亿+(拼多多7亿),同比增长55%,其中美国MAU相比去年只同期增长7%,增长主要都在其他国际市场。从用户数上看,绝大部分发达国家Temu的MAU已经覆盖了国家30%人口。

半托管成为了主推模式:当前在美国半托管的占比已经达到70%,但难点仍在招商,用户端商品也显得丰富度不足(半托通常招的亚马逊商家,本质上他们不愿意为不稳定的销量备货)。

Temu 正在打磨物流,中国物流企业也在跟随出海全球作为补充。

丰厚的利润来源

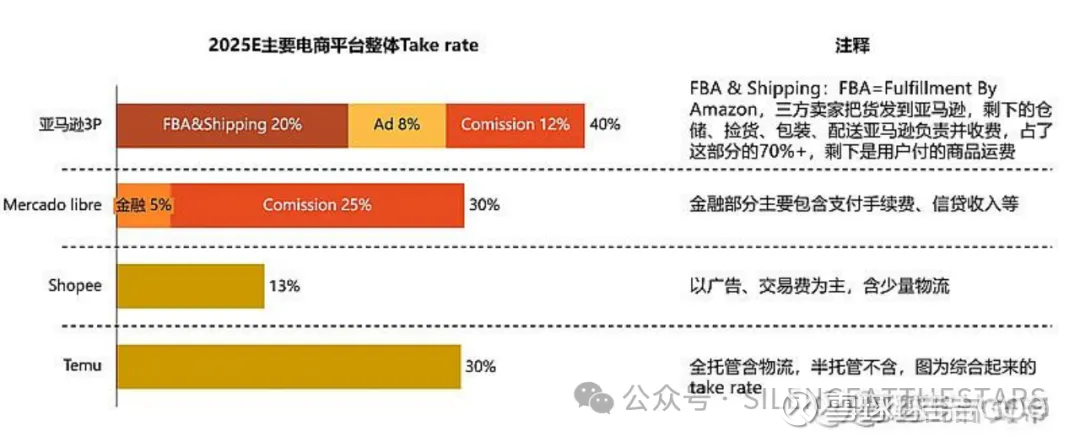

Amazon非物流Take Rate在20-25%

Amazon单季度约2000亿全球GMV,其中615亿自营,1385亿第三方。广告收入157亿、三方佣金+履约收入403亿,合计560亿,合计对第三方GMV的take rate是40%,也就是对3P卖家佣金+广告合计的take rate大约是25-30%,其中广告11.3%、佣金14-19%,另外还有10-15%的FBA履约费。如果把FBA高算成20%,那么广告+佣金就是20%。

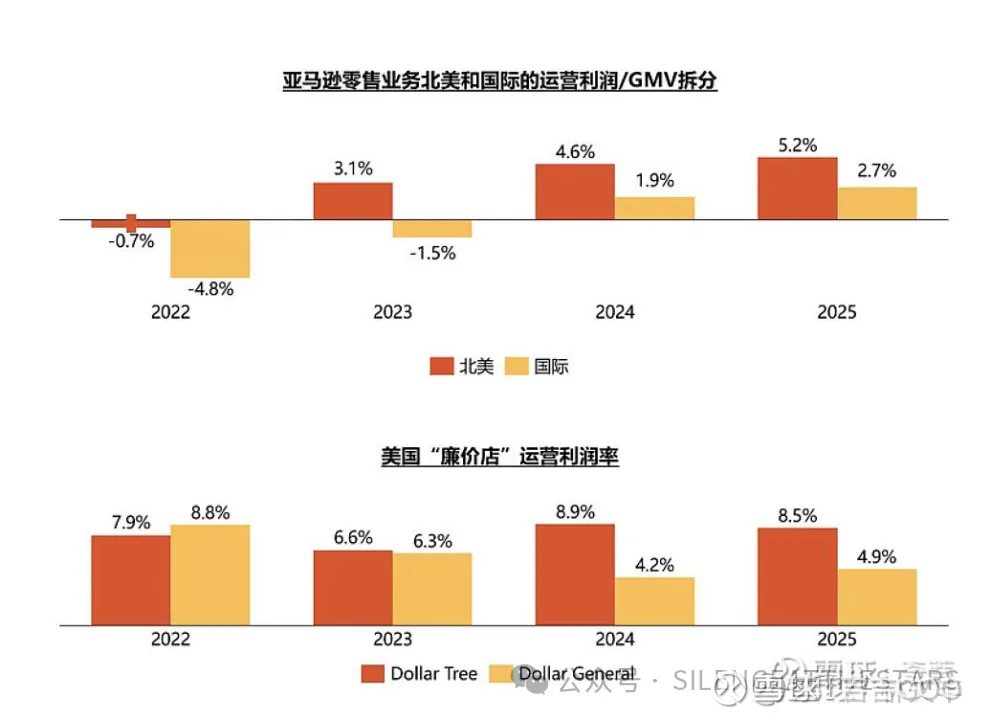

Amazon(包括1P的)零售业务在全球的利润率是2.7%,在北美是5.2%,由于1P效率很低基本不赚钱,可以认为3P在北美能赚到GMV 7%,在全球能赚到4%丰厚的利润率。

TEMU的运营效率优势——非物流运营费用率——估算能比amazon至少低5-10%,来自更高效的模式、敏捷组织、更低成本的人力,也就是如果TEMU跟Amazon一样的抽成20~25%,逻辑上利润率可以到GMV的10~15%,事实上TEMU应该不会抽成那么多,而是选择让利普惠低价做大GMV。

从全球电商格局看长期,TEMU用10~15%的Take Rate,赚到5% 的GMV,6000*7 GMV * 5% = 2100亿利润,觉得是一个较保守的预期。