方正科技(600601)新增产能的业绩贡献评估

以胜宏科技(300476)2025年一季度的利润率表现为参照,假设方正科技未来定增及扩建100%顺利实施,对新增产能的业绩贡献简要评估如下:

1. 利润率基准参考:胜宏科技2025Q1数据:

• 毛利率:33.37%

• 净利率:21.35%

这一高利润率主要得益于以下因素:

• 高端产品占比提升:AI服务器PCB(如6阶24层HDI)、800G/1.6T光模块PCB等高附加值产品放量。

• 规模效应:大客户订单(如英伟达、云厂商)推动产能利用率超95%,摊薄固定成本。

• 技术壁垒:高阶HDI及高多层板技术领先,议价能力强。

2. 方正科技新增产能规模

方正科技的主要扩产计划如下:

• 国内基地:定增19.8亿元用于“AI及算力类高密度互连电路板产业基地”,预计2025-2026年逐步释放产能。

• 泰国工厂:2025年试产,专供英伟达高端PCB,总投资增至12.23亿元。

• 珠海F7二期:月产能11.5万平方英尺,聚焦高阶HDI(占比30%)。

假设新增产能全部投产后,方正科技总产能或提升 50%-70%(2025-2027年逐步释放)。

3. 新增产能的业绩贡献测算

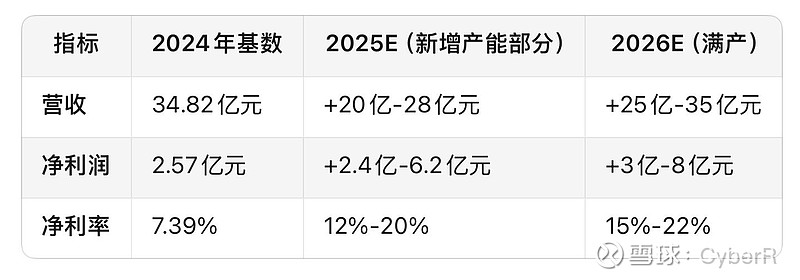

(1)营收贡献

• 新增产能对应营收:若以当前年化营收约40亿元(2025E)为基数,新增50%-70%产能可带来 20亿-28亿元/年的增量收入(假设产能利用率95%+)。

• 产品结构:高阶HDI(如AI服务器PCB、800G光模块板)占比提升至30%-40%,单价及毛利率显著高于普通PCB。

(2)利润贡献

参考胜宏科技的净利率(21.35%),方正科技新增产能的利润贡献可分为两种情景:

• 乐观情景(技术对标胜宏):

• 净利率 20%-22%,新增净利润 4亿-6.2亿元/年(20亿×20%至28亿×22%)。

• 保守情景(当前净利率提升):

• 方正科技2024年净利率7.39%,若通过高端化提升至 12%-15%,新增净利润 2.4亿-4.2亿元/年。

关键驱动因素:

1. 英伟达订单落地:若8亿美元订单(约58亿元)兑现,2025年营收或突破45亿元,直接增厚利润。

2. 泰国工厂爬坡:海外产能毛利率通常高于国内(如胜宏越南/泰国工厂),可能进一步拉动整体利润率。

4. 对整体业绩的影响

注:2026-2027年随高端产品占比提升,净利率或接近胜宏当前水平(20%+)。

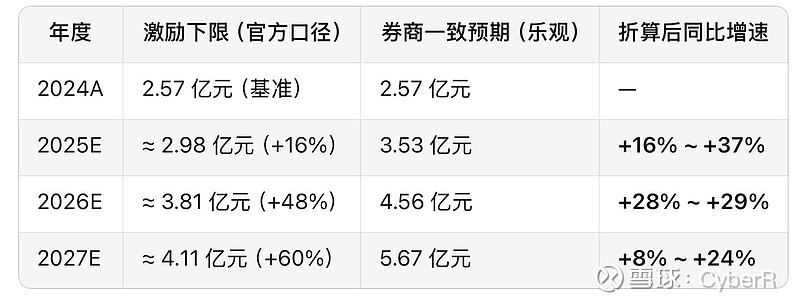

公司员工激励基准及券商预期数据参照

5. 综上所得

• 2025年:新增产能贡献净利润 2.4亿-6.2亿元,推动全年净利润达 5亿-8.8亿元(同比+95%-240%)。

• 2026-2027年:满产后年化新增利润 5亿-8亿元,净利润规模或突破 10亿元(净利率15%-22%)。

核心观察在于:

英伟达订单落地节奏及泰国工厂的毛利率表现。