联域股份(001326)深度整合分析报告:行业洗牌中的转型困局与海外突围路径

一、公司基本面:高度依赖照明主业,新业务尚处投入期

核心收入结构:2025年1–6月,照明器具业务贡献营收占比99.78%,其余业务合计不足0.22%,主营业务高度集中。

新能源转型布局:

2025年5月起,通过全资子公司深圳海搏切入充电桩与储能领域,实现产品出货;

目前处于早期商业化阶段,收入规模极小,未形成利润贡献;

相关研发投入、固定资产投入及市场开拓费用显著增加,成为净利润下滑的结构性压力源。

智能化升级:物联网与智能家居为LED产品功能延伸方向,未独立核算收入,价值体现于产品溢价与客户粘性提升。

关键结论:公司本质仍为传统LED照明制造商,新能源业务仅为战略预埋,尚未形成第二增长曲线。

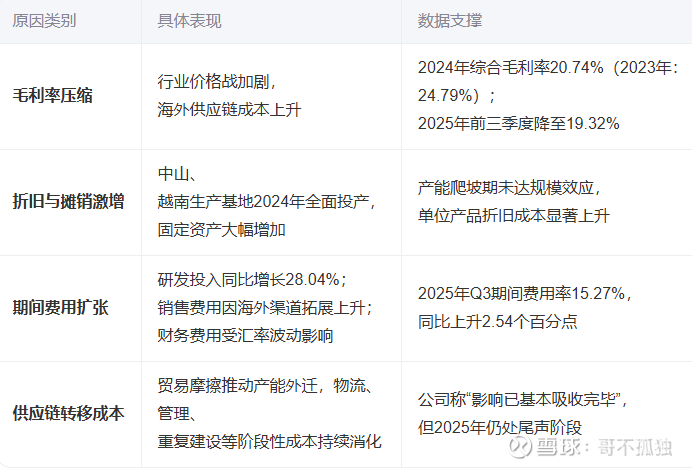

二、净利润持续下滑:结构性成本压力主导,非周期性波动

核心结论:净利润下滑是毛利率下行 + 固定成本高企 + 费用扩张三重挤压的结果,非短期市场波动所致,属于转型阵痛期的系统性压力。

三、行业背景:中国LED照明进入深度去产能阶段

产能利用率:行业整体仅为54%,远低于75%的产能过剩警戒线,供过于求严重。

企业出清加速:

2025年1–5月,全国超60家照明企业破产;

新三板市场8家LED企业终止挂牌,创历史新高;

广州、佛山、中山等传统产业集群出现大规模停产潮(如中山聚力照明、东莞美拿电子)。

内销萎缩:2025年上半年中国照明内销额890亿元,同比下降12.8%,受房地产低迷、消费疲软、工程回款困难拖累。

行业本质转变:从“规模扩张”转向“价值重构”,低端代工模式加速淘汰,技术、品牌、服务成为新竞争门槛。

四、联域股份在行业中的定位:中游突围者,非龙头亦非边缘

业务特征:聚焦户外、工业、体育、防爆照明等高门槛细分领域,非低端家居灯,具备一定技术壁垒;

战略方向:正从“代工制造”向“智造平台”转型,布局智慧灯杆、储能配套等场景,但尚未实现商业化变现;

综合评价:属于“营收尚可、利润承压、转型未果”的典型中游企业,是行业洗牌中具备出海能力但盈利尚未拐点的代表。

五、海外市场:唯一增长引擎,但竞争门槛已全面升级

1. 市场结构与趋势

出口止跌回升:2025年上半年中国LED照明出口额202亿美元,同比增长6.4%,扭转连续下滑趋势。

核心市场分布:

北美:占中国出口总额超80%,联域股份最大单一市场,需求稳定,偏好高光效、智能控制产品;

欧洲:占比约26%,碳关税(CBAM)、能效标准(ErP)推动高端节能替代,认证门槛极高;

东南亚:增长快但价格敏感,多为中低端渗透,利润空间有限。

2. 模式转型:从“卖灯”到“卖系统”

典型案例:艾比森连续16年LED单品牌出海第一,通过“产品+解决方案”模式打入高端市场,为联域股份提供可借鉴路径。

3. 主要挑战

贸易壁垒:美国、欧盟持续发起反倾销调查,关税成本上升;

近岸外包:墨西哥、越南本土工厂崛起,部分订单转移;

技术标准:欧洲ErP、美国DLC认证复杂,中小企业难以达标。

关键洞察:海外市场仍是生存命脉,但“卖产品”已过时,“卖系统”才是未来。

六、联域股份的海外突围路径:技术输出+产能协同

核心优势:越南工厂不仅是生产基地,更是技术落地与本地化服务的试验田,为未来品牌输出奠定基础。

七、2025年净利润预测:底部区间确认,拐点尚未显现

结论:2025年第四季度净利润预计为250–350万元,全年净利润约2250万元,盈利已接近底部区间,但尚未出现明确拐点。

八、估值困境:市场情绪与基本面严重脱钩

当前股价:约47元(2025年末);

TTM市盈率:126倍;

行业均值:电气机械行业市盈率中位数44倍;

估值逻辑:高度依赖“储能”“物联网”“充电桩”等概念炒作,缺乏盈利支撑。

风险警示:当前估值已脱离基本面,存在严重泡沫风险,一旦市场情绪逆转,股价面临大幅回调压力。

九、未来三年突围路径:三条可执行战略

战略优先级建议:优先推进路径1与路径3,夯实技术壁垒与场景落地能力;路径2为中长期品牌建设目标。

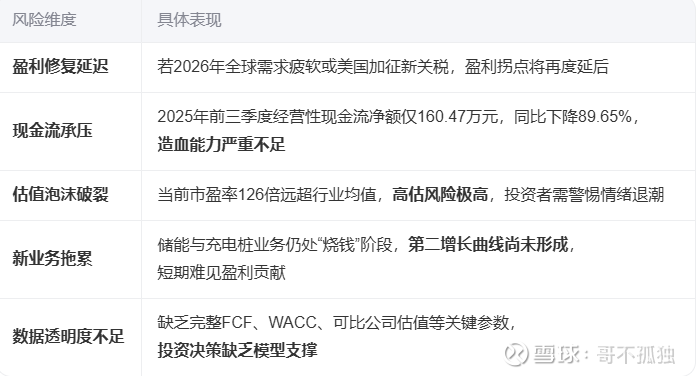

十、核心风险与投资警示

十一、总结:一场没有硝烟的产业革命

联域股份的困境,是中国LED照明行业从“制造大国”向“智造强国”转型的缩影。

它不是一家失败的企业,而是一家在正确方向上走得过快、成本消化过慢、市场预期过高的转型者;

它的未来,不取决于“是否能活下去”,而在于能否在2026–2027年完成从“代工工厂”到“技术服务商”的身份跃迁;

海外,是它的战场;技术,是它的武器;智慧场景,是它的未来。

最终判断:短期承压,中期可期,长期取决于能否完成“从卖灯到卖系统”的质变。

本号所述,皆属私论复盘,非为投资之策,诸君慎察。