775、Velo3D(VELO)投资价值分析报告:稀缺性、成长性与确定性研究

摘要

本报告对纳斯达克上市公司Velo3D(VELO)进行深入分析,从稀缺性、成长性和确定性三个维度评估其投资价值,并与A股主要3D打印企业进行对比。研究显示,Velo3D凭借其独创的CMI技术、在美国金属增材制造市场的垄断地位以及与SpaceX等头部客户的深度绑定,具备显著的稀缺性;在国防与航天需求爆发、商业模式向RPS转型的驱动下,成长性明确;但公司仍面临连续亏损、毛利率波动和供应链依赖等确定性风险。在美国制造业空心化背景下,Velo3D作为本土高端制造的代表,在航天、军工及民用领域均面临结构性机遇。近期管理层增持与债转股行动进一步强化了其长期价值信号。

一、公司概况

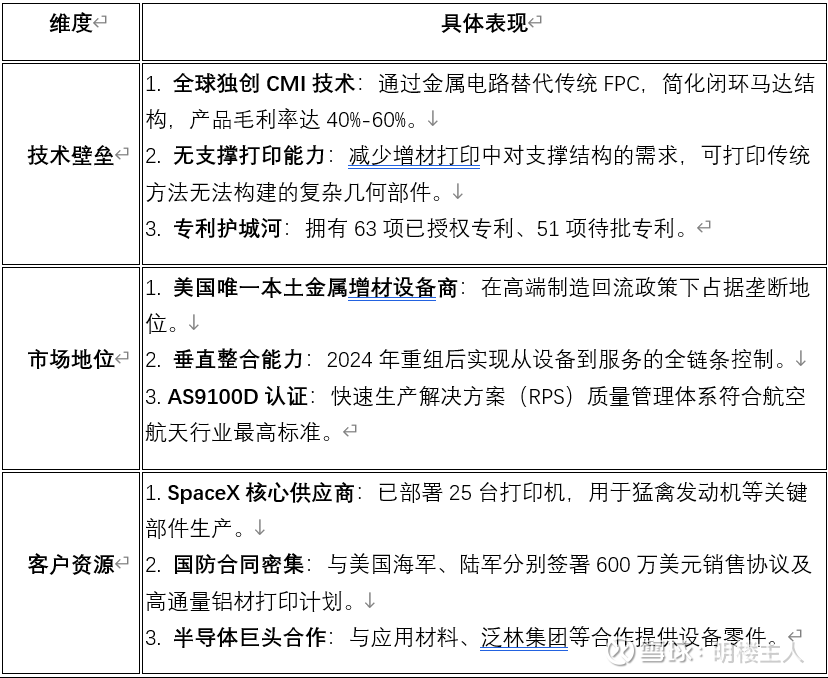

Velo3D$Velo3D(VELO)$ 成立于2014年,总部位于美国加利福尼亚州弗里蒙特,专注于金属3D打印设备制造与全栈解决方案提供。2024年公司通过Array Additive完成债务重组与垂直整合,成为美国唯一本土金属增材制造设备OEM。核心产品为Sapphire系列打印机,采用智能融合制造工艺,支持500毫米至1米Z轴高度零件打印,已部署全球140台机器。公司客户覆盖航天、航空、国防、半导体等高端领域,包括SpaceX、洛克希德·马丁、通用动力等。

二、稀缺性分析

三、成长性分析

财务表现改善:2025年第三季度收入1360万美元,同比增长66%;净亏损收窄至1180万美元(同比改善49%)。公司预计2025年全年收入5000-6000万美元,2026年上半年实现EBITDA转正。

RPS模式转型:快速生产服务(RPS)订单积压环比增长22%,2025年第三季度新增客户贡献9%以上订单,太空与国防领域订单占比达48%。公司计划将RPS收入占比从2026年的40%提升至2027年的70%。

政策与行业红利:美国过去四年投入2370亿美元推动制造业回流;全球航空航天3D打印市场规模预计从2025年的28.8亿美元增长至2035年的178.3亿美元,年复合增长率20%。

材料与技术拓展:与Linde AMT合作开发本土化铜镍合金粉末;集成Dyndrite LPBF Pro软件提升打印精度;参与美国陆军CP1铝合金工艺开发。

四、确定性分析

财务风险:连续多年亏损,2025年第三季度毛利率仅3.2%(剔除一次性许可收入影响);资产负债结构经重组后有所改善,现金储备增至1180万美元。

供应链依赖:高度依赖英伟达GPU等高端芯片,地缘政治因素可能影响供应稳定性。

竞争加剧:面临3D Systems、GE Additive等国际巨头以及中国铂力特、华曙高科等企业的竞争。

客户集中度:前五大客户收入占比偏高,业绩受SpaceX、国防部门等大客户需求波动影响较大。

产能扩张:弗里蒙特工厂25台机器满负荷,2026年启动中西部工厂计划建造40台机器,产能扩张带来资本支出压力。

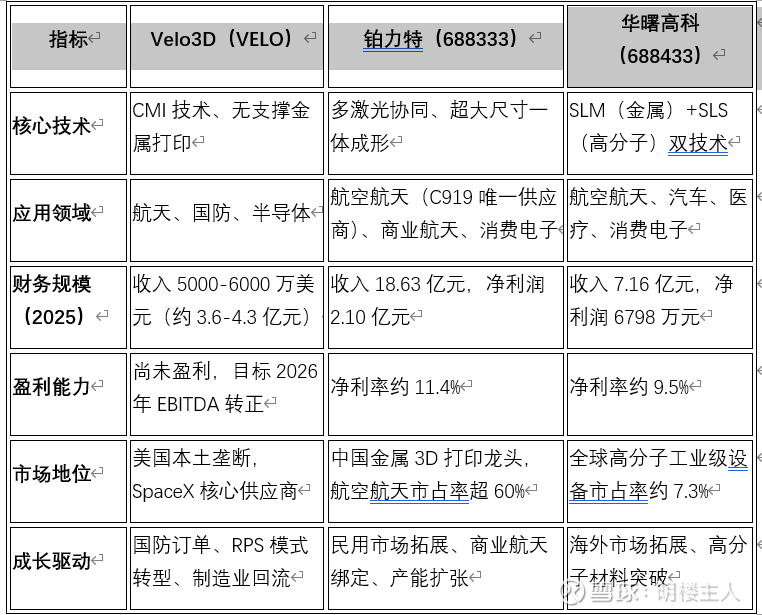

五、与A股3D打印企业对比分析

对比结论:Velo3D在技术独特性和美国本土垄断性上具备优势,但盈利能力和收入规模远低于A股龙头铂力特。$铂力特(SH688333)$ 铂力特凭借全产业链布局和军工认证壁垒在中国市场占据主导,而华曙高科则以技术多元化和全球化布局见长。Velo3D的成长性更多依赖于美国政策红利和高端客户订单,确定性受地缘政治和供应链影响更大。

六、在美国制造业空心化背景下的前景分析

制造业回流政策受益者:美国政府过去四年投入2370亿美元推动制造业回流,Velo3D作为本土高端制造代表,直接受益于国防、航天领域的“近岸化”生产趋势。

国防与航天需求爆发:美国军方加速推进3D打印在极端环境下的应用,如陆军第4步兵师通过战场3D打印定制无人机部件;海军在AUKUS机制下完成跨国分布式3D打印潜艇部件验证。Velo3D已参与海军舰船维修加速计划及陆军铝合金打印项目。

供应链韧性需求:全球供应链碎片化背景下,3D打印的分布式制造能力可降低供应链风险。Velo3D的RPS模式允许客户无需大量资本投资即可快速提升产量,契合中小企业柔性生产需求。

民用领域潜力:除军工航天外,公司在半导体设备零件、新能源等领域均有布局。随着3D打印成本下降和技术成熟,消费电子、医疗等民用市场有望成为新增长点。

技术革命机遇:增材制造被列为美国制造业复兴的六大技术路径之一,可通过生产率革命对冲成本劣势。Velo3D的智能融合制造工艺符合软件驱动、柔性制造的产业升级方向。

七、管理层信心分析

近期管理层的一系列资本运作与持股变动,释放了强烈的长期价值信心信号:

内部人士持续增持:2025年9月至12月期间,公司董事及高管密集买入公司股票。董事Lloyd Jason Michael于2025年9月4日买入6000股(每股3.74美元),11月3日再次买入1000股(每股4.95美元)。2025年12月27日,董事Keppler Adrian、Lloyd Jason Michael、Thieneman Kenneth Dale联合买入9564股(每股13.50美元)。内部人士在股价低位持续增持,表明对公司基本面和未来前景的坚定看好。

CEO溢价债转股:2026年3月,首席执行官Arun Jeldi博士以每股16.38美元的价格(显著高于当时市场价格)将500万美元债务转换为普通股;同时,董事Ken Thieneman以每股10.50美元的价格转换了1000万美元债务。这两笔交易使公司未偿债务减少60%至约1000万美元,大幅优化了资产负债表。Jeldi博士明确表示:“我决定以明显高于市场的溢价收购并转换这笔债务,反映了我对Velo3D长期价值的信心。”这一行动不仅减轻了财务负担,更以真金白银的溢价转换彰显了管理层与公司利益的高度绑定。

战略融资完成:2025年12月,公司通过上市后私募配售(PIPE)成功募资3000万美元,发行价8.25美元/股。此次融资获得新晋基本面机构投资者与大型现有机构股东的联合注资,表明专业投资机构对公司战略转型的认可。资金将用于满足航天与国防领域快速生产服务(RPS)的快速增长需求。

管理层重组与战略聚焦:2024年底,公司完成与Array Additive的重组,新任CEO Arun Jeldi博士来自铝镁3D打印专家Arrayed Additive,具备深厚的技术背景与行业资源。管理层重组后,公司明确聚焦国防、航天/航空和技术终端市场,战略方向更加清晰。

综合评估:管理层通过持续增持、溢价债转股、成功融资等一系列行动,向市场传递了明确的信心信号。这些行动不仅改善了公司的财务结构(债务减少60%),更体现了管理层对公司长期价值的坚定信念。特别是在公司仍处亏损阶段,管理层愿意以高于市价的价格将债务转为股权,这种“利益共担”的姿态显著增强了投资者对公司转型成功的确定性预期。

八、结论

Velo3D是一家具备显著稀缺性的技术驱动型公司,其独创的CMI技术、在美国金属增材制造市场的垄断地位以及与SpaceX等头部客户的深度绑定构成了核心竞争壁垒。在国防与航天需求爆发、制造业回流政策推动下,公司成长性明确,RPS模式转型有望改善盈利结构。管理层近期通过增持、债转股等行动展现的强烈信心,进一步强化了公司的长期价值基础。

然而,公司仍面临连续亏损、毛利率波动、供应链依赖等确定性风险,投资需密切关注2026年EBITDA转正进展及大订单落地情况。与A股企业相比,Velo3D在技术独特性和本土政策受益程度上占优,但在盈利能力和产业规模上落后于铂力特等中国龙头。

在美国制造业空心化背景下,Velo3D代表了高端制造本土化的战略方向,在航天、军工领域具备确定性的增长前景,民用市场的拓展则提供了长期想象空间。管理层信心与资本运作的积极信号,为投资者提供了额外的安全边际。建议在权衡技术壁垒、财务风险与管理层行动的基础上,把握其作为美国制造业回流标杆企业的配置价值。

【明楼:金属3D打印领域将是未来的趋势,想象下机器人操作3D打印机器,将是非常酷的一件事情。民用消费领域则是拓竹科技+思看科技$思看科技(SH688583)$ ,会是一大看点。泡泡玛特如果今天宣布和拓竹合作,共同推出官方授权IP,3D打印,也许不会这有这个大跌。写在VELO业绩不及预期,大跌的夜晚,在-20%时候用真金白银投票支持下,想象在SpaceX上市前后应该会有惊艳表现。股市有风险,投资须谨慎,本文仅供参考,不作为投资建议。】