778、港股AI三剑客:海致科技、明略科技、迅策科技在Token经济浪潮下的投资价值分析

摘要:本报告对港股市场三家代表性AI公司——海致科技(02706.HK)$海致科技集团(02706)$ 、明略科技(02718.HK)$明略科技-W(02718)$ 、迅策科技(03317.HK)$迅策(03317)$ 进行系统性对比分析,聚焦其在领先优势、成长分析、风险分析三个维度的差异化特征。结合OpenClaw驱动的Token经济爆发式增长背景,评估三家公司在AI智能体商业化落地浪潮中的竞争优势、劣势与风险,并与A股、美股AI及数据强相关企业进行对标分析,为投资者提供全面的投资决策参考。

一、三家港股AI公司核心价值三维度对比分析

二、三地市场同类型企业对比分析

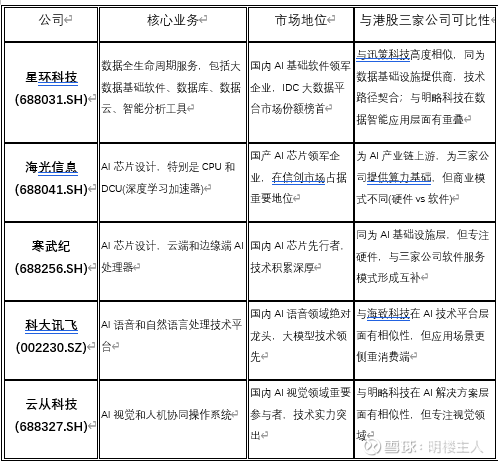

1. A股对标企业:AI与数据强相关企业

A股市场中与三家港股AI公司类似的AI与数据强相关企业,主要聚焦于AI基础软件、数据平台、大数据分析等核心领域。

对比结论:A股AI与数据强相关企业主要集中在基础层(芯片、基础软件)和技术层(算法、平台)。星环科技与迅策科技最为相似,均为数据基础设施提供商;海光信息和寒武纪为上游算力供应商;科大讯飞和云从科技为AI技术平台提供商。港股三家公司更侧重应用层和解决方案层,与A股企业形成产业链上下游关系。

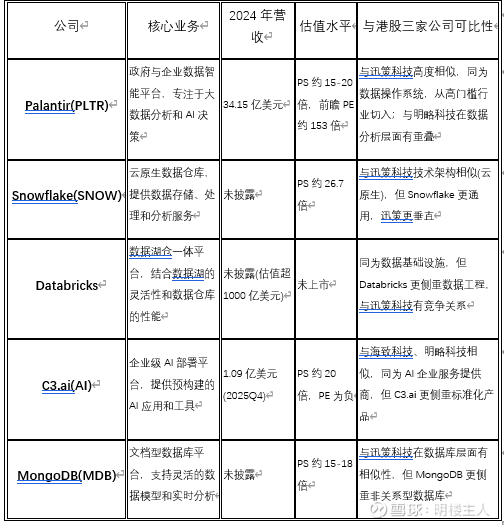

2. 美股对标企业:成熟的AI与数据平台公司

美股AI与数据强相关企业已形成清晰的商业模式和估值体系,为港股AI公司提供了成熟的对标参考。

对比结论:美股AI与数据强相关企业已形成完整的产品矩阵和商业模式。Palantir和Snowflake代表数据基础设施层,C3.ai代表AI应用层,Databricks和MongoDB代表数据平台层。港股三家公司中,迅策科技最接近Palantir和Snowflake的定位,海致科技和明略科技更接近C3.ai的AI应用服务模式。

三、Token经济蓝海:OpenClaw引爆的算力通胀与产业重构

1. Token消耗的指数级增长

国家数据局数据显示,中国日均Token调用量从2024年初1000亿飙升至2025年底100万亿,2026年3月已突破140万亿,两年增长超千倍。OpenRouter最新数据显示,2026年3月16日至22日全球AI大模型总调用量达20.4万亿Token,环比增长20.7%,其中中国AI大模型周调用量7.359万亿Token,较前一周上涨56.9%。

2. OpenClaw驱动的产业变革

OpenClaw(俗称“小龙虾”)开源AI智能体框架的爆火,直接引爆全球Token刚需。与传统对话场景不同,智能体任务需多轮交互、海量信息处理:

消耗量级差异:单Agent完成一次典型任务的Token消耗约为普通对话模式的4倍,多Agent协作系统则高达15倍

应用场景扩展:从单纯聊天交互转向自动化、智能化操控电脑,成为“AI执行者”

用户行为改变:重度用户日均消耗可达数千万至上亿Token,猎豹移动CEO傅盛个人AI助理日均消耗100-200美元

3. 产业链价值重构

Token经济已形成完整的产业链条:

上游“卖铲子”:英伟达垄断GPU生产线,赚取算力税

中游“发电厂”:云厂商(阿里云、腾讯云)搭建算力基础设施

下游“炼油厂”:模型厂商(MiniMax、智谱)提炼Token服务

应用层“用电大户”:企业通过AI智能体实现业务流程自动化

阿里巴巴成立Alibaba Token Hub事业群,由CEO吴泳铭亲自挂帅,核心目标为“创造Token、输送Token、应用Token”,标志着Token从技术副产品转变为数字经济原生货币。

四、三家公司在Token经济中的差异化定位与竞争优势

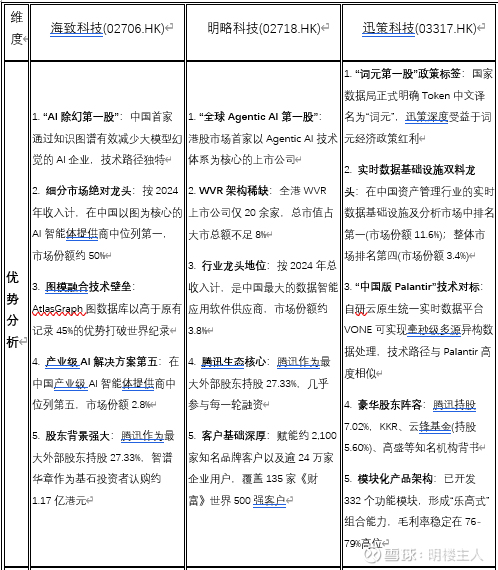

1. 海致科技:Token经济的“除幻专家”

核心优势:

技术稀缺性:行业首家通过知识图谱减少大模型幻觉,解决AI智能体在产业级应用中“幻觉”的核心痛点

细分市场垄断:以图为核心AI智能体市占率50%,在金融、政务等高价值行业建立壁垒

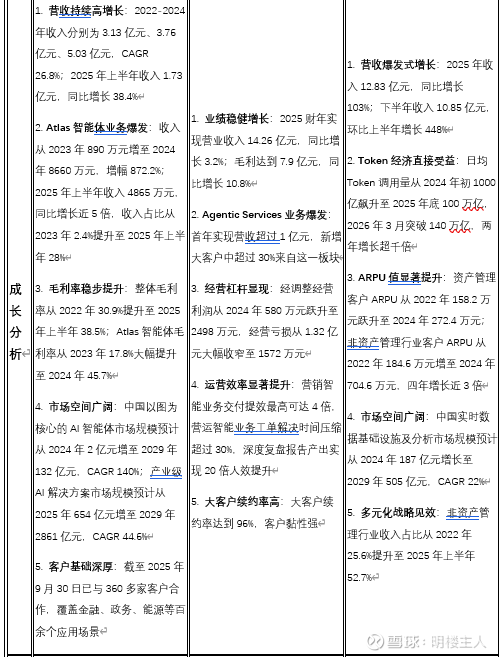

商业化验证:服务360+政企客户,Atlas智能体业务2024年收入暴增872.2%

在Token经济中的角色: 作为“AI除幻第一股”,海致科技成为Token经济中“可信AI”的关键环节。其“图模融合”技术确保AI智能体在复杂任务中输出的准确性和可靠性,直接提升Token使用效率。公司Atlas智能体业务的高速增长,直接受益于Token消耗的指数级增长。

股东结构分析:

腾讯(持股27.33%):作为最大外部股东,腾讯提供云资源、流量入口和生态协同,特别是在金融、政务等垂直行业的客户资源

智谱华章(基石投资者):认购约1.17亿港元,提供大模型技术支持,形成“图模融合”的技术闭环

其他机构投资者:包括大湾区基金、湖北高质量等,提供区域资源和政策支持

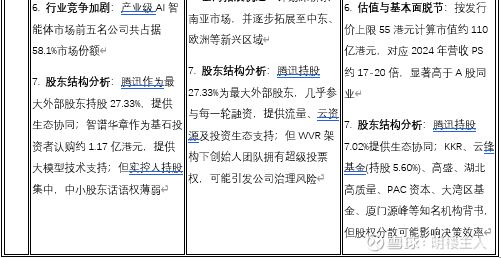

风险点:实控人持股集中,中小股东话语权薄弱;腾讯作为战略投资者可能影响公司独立决策

竞争优势:

技术壁垒深厚:图模融合技术获院士团队背书,AtlasGraph打破世界纪录

行业Know-how积累:在金融、政务等严监管行业积累深厚经验

腾讯生态协同:腾讯作为最大外部股东,共享生态资源

主要风险:

盈利不确定性:连续四年累计亏损7.94亿元,盈利拐点尚未明确

客户集中度高:金融行业客户收入占比达62.5%,行业依赖度高

研发投入下降:研发费用率从27.8%降至12.1%,可能削弱长期技术竞争力

2. 明略科技:Token经济的“效率引擎”

核心优势:

Agentic AI第一股:全球首家以Agentic AI技术体系为核心的上市公司

经营杠杆显现:AI对内部交付流程的系统性介入已形成财务杠杆效应

大客户续约率高:大客户续约率达到96%,客户黏性强

在Token经济中的角色: 明略科技通过DeepMiner平台实现全体员工100%接入,员工可自主创建并部署专属业务Agent。这种“AI原生运营”模式将Token消耗从外部服务采购转变为内部效率提升工具,实现Token价值的内部化。公司Agentic Services业务采用按效果计费模式,直接参与客户业务价值分成。

股东结构分析:

腾讯(持股27.33%):几乎参与每一轮融资,提供流量、云资源及投资生态支持,特别是在营销智能和运营智能领域的客户资源

创始人团队(通过WVR架构):持有超级投票权,确保公司战略的长期性和稳定性

其他机构投资者:包括高瓴资本、红杉中国等顶级投资机构,提供资本和行业资源

风险点:WVR架构可能引发公司治理风险;腾讯作为最大外部股东可能影响业务独立性

竞争优势:

商业化验证充分:Agentic Services首年收入超1亿元,新增大客户中超过30%来自这一板块

运营效率显著提升:深度复盘报告产出实现20倍人效提升,营销智能业务交付效率提升最高可达4倍

腾讯生态深度绑定:腾讯持股27.33%,共享从数据基础设施到大模型再到应用场景的完整价值链

主要风险:

定制化比例高:标准化产品比例较低,限制快速规模化能力

行业竞争激烈:中国企业级AI市场竞争激烈且分散,市场份额仅3.8%

研发投入下降:研发开支占比从59.2%降至25.6%,可能影响长期技术竞争力

3. 迅策科技:Token经济的“数据管道”

核心优势:

“词元第一股”政策标签:深度受益于词元经济政策红利

实时数据处理能力:毫秒级多源异构数据处理,确保数据100%一致性和可追溯性

“中国版Palantir”定位:技术路径与美股大数据巨头Palantir高度相似

在Token经济中的角色: 迅策科技的“实时数据基础设施”恰好解决了AI智能体在产业级应用中“数据质量”的核心痛点。公司推出的高纯度数据Token,可大幅降低无效消耗,实现Token价值从“计量”到“增效”的跨越。这意味着数据基础设施公司从成本中心转变为利润中心,直接参与Token价值分配。

股东结构分析:

腾讯(持股7.02%):提供生态协同,特别是在云计算和AI技术方面的支持

KKR:全球顶级私募股权基金,提供国际视野和资本运作经验

云锋基金(持股5.60%):由马云和虞锋创立,提供阿里巴巴生态资源

高盛:国际顶级投行,提供资本市场和并购支持

其他机构投资者:湖北高质量(国资背景)、PAC资本、大湾区基金、厦门源峰等,提供区域资源和政策支持

风险点:股权相对分散,可能影响决策效率;多家机构投资者利益诉求可能不一致

竞争优势:

技术性能领先:毫秒级实时处理能力在金融等高要求行业已验证

模块化架构灵活:332个功能模块可灵活组合,适应不同行业场景

腾讯生态加持:作为“龙虾三兄弟”数据基础设施环节,共享腾讯生态资源

主要风险:

客户流失严重:付费客户数下降28%,净收入留存率从98%暴跌至36%

应收账款风险高:贸易应收款项占收入比重128%,周转天数长达286天

行业竞争激烈:市场参与者超400家,前五名合计市场份额仅28%

五、投资价值与风险综合评估

1. 三家公司的差异化投资逻辑

海致科技:技术稀缺性溢价

投资逻辑:“AI除幻”技术解决产业级AI智能体落地的核心痛点,直接受益于Token消耗增长

关键观察指标:Atlas智能体收入增速、毛利率变化、新客户独立获客能力

估值水平:按发行价上限28港元计算,PS(TTM)约29.7倍,高于港股同业但反映技术稀缺性溢价

明略科技:经营杠杆释放

投资逻辑:AI原生运营模式实现经营杠杆,从卖“洞察”升级为卖“结果”

关键观察指标:Agentic Services收入占比、大客户续约率、经调整净利润改善情况

股东价值:腾讯深度绑定和WVR架构确保战略稳定性

估值水平:WVR架构稀缺,腾讯生态深度绑定,但需关注定制化业务规模化能力

迅策科技:数据管道价值重估

投资逻辑:Token经济从“模型能力竞赛”向“数据质量竞争”转型,数据基础设施价值重估

关键观察指标:Token计价收入占比、净收入留存率、应收账款周转天数

股东价值:豪华机构投资者阵容提供资本和资源支持

估值水平:按2026年3月27日收盘价约190港元计算,PS(TTM)约100倍,估值明显偏高但反映Token经济溢价

2. Token经济背景下的共同机遇与风险

共同机遇:

Token消耗指数级增长:OpenClaw等AI智能体推动Token消耗从普通对话的数十倍增长

商业模式演进:从订阅制向按Token消耗计价、按效果付费转型

政策支持:国家数据局明确Token中文译名为“词元”,政策红利释放

生态协同:三家公司与腾讯生态深度绑定,共享从数据基础设施到大模型再到应用场景的完整价值链

共同风险:

盈利不确定性:三家均处于亏损或微利状态,盈利拐点尚未明确

行业竞争加剧:面临互联网巨头和垂直领域厂商的双重挤压

技术迭代快速:AI技术快速演进,需持续高研发投入维持竞争力

客户预算波动:宏观经济环境影响企业IT支出,客户续约率和ARPU值可能波动

3. 反常识投资逻辑:从“卖水人”到“价值放大器”

传统观点将AI产业链公司分为“卖铲子”(算力)、“卖水”(数据)、“挖金矿”(应用)三个层级。但在Token经济时代,这一分层逻辑被彻底颠覆:

反常识逻辑一:数据基础设施从成本中心变为利润中心 传统观点认为企业数据治理是“必要之恶”,投入大、见效慢。但OpenClaw等AI智能体的普及,让高质量数据成为Token消耗的“增效器”。迅策科技推出的高纯度数据Token,可大幅降低无效消耗,实现Token价值从“计量”到“增效”的跨越。

反常识逻辑二:AI解决方案从工具交付转向结果交付 传统AI服务按项目或订阅收费,客户为“工具”付费。明略科技的Agentic Services采用按效果计费模式,客户为“结果”付费。这种商业模式转变,让AI服务商从成本中心转变为利润中心,直接参与客户业务价值分成。

反常识逻辑三:“除幻”技术从可选变为必选 随着AI智能体在关键业务场景的深入应用,“幻觉”问题从技术挑战升级为业务风险。海致科技的“图模融合”技术从“锦上添花”变为“雪中送炭”,成为产业级AI智能体落地的刚需。

六、结论与投资建议

1. 三家公司的差异化定位

海致科技:专注“AI除幻”技术,解决产业级AI智能体落地的准确性问题

明略科技:聚焦“Agentic AI”商业化,实现从工具交付到结果交付的商业模式升级

迅策科技:打造“实时数据基础设施”,成为Token经济中的数据管道和价值放大器

2. Token经济背景下的投资价值重估

在OpenClaw驱动的Token经济爆发式增长背景下,三家公司的投资价值需要重新评估:

海致科技:从“AI解决方案提供商”重估为“可信AI基础设施”

明略科技:从“数据智能服务商”重估为“AI原生运营平台”

迅策科技:从“数据基础设施公司”重估为“Token增效器”

3. 投资建议

适合投资者类型:高风险偏好、认可Token经济长期趋势、能够承受高波动的成长型投资者。

配置建议:

激进型投资者:可均衡配置三家,分享Token经济全产业链红利

稳健型投资者:优先配置明略科技(经营杠杆显现、盈利改善、股东结构稳定)

成长型投资者:重点配置迅策科技(Token经济直接受益、增长弹性大)

价值型投资者:谨慎配置海致科技(技术稀缺性高但财务风险大、股东结构集中)

风险控制策略:

分散配置:在AI产业链中均衡布局算力、模型、应用各环节

动态调整:密切跟踪Token消耗量、AI智能体渗透率等宏观指标

止损设置:设定明确的财务指标触发线(如连续季度亏损扩大)

长期视角:AI产业变革周期长,需有3-5年的投资耐心

4. 最终评级

海致科技:谨慎乐观。技术稀缺性突出,但财务风险高企,股东结构集中,建议等待盈利拐点信号明确

明略科技:积极推荐。经营杠杆显现,商业模式转型成功,盈利改善趋势明确,股东结构相对稳定

迅策科技:谨慎推荐。Token经济直接受益,增长弹性大,豪华股东阵容提供支持,但需关注客户流失和应收账款风险。

【明楼:讯策最近是词元经济的当红炸子鸡,持续大涨后风险较高,谨慎参与。股市有风险,追高须谨慎!!!】

综合结论:在Token经济从“模型能力竞赛”向“商业化变现”转型的关键时期,海致科技、明略科技、迅策科技分别从技术、商业模式、基础设施三个维度卡位AI智能体产业链关键环节。三家公司均与腾讯生态深度绑定,形成从数据基础设施(迅策)到大模型(智谱)再到应用场景(明略、海致)的完整价值链。投资者需在认可其长期产业前景的同时,充分认知短期财务风险,采取审慎的风险控制策略。Token经济的爆发式增长为三家港股AI公司提供了历史性机遇,但最终能否将技术优势转化为可持续的盈利能力,将成为其投资价值实现的核心决定因素。