亨通股份——PCB铜箔超级底部标的

推个被市场忽视的PCB铜箔底部标的,$亨通股份(SH600226)$ ,主业稳定,铜箔业务完全对标$铜冠铜箔(SZ301217)$ ,目前被埋没,等待中报披露和机构关注调研,补涨的空间很大,不说对标德福,PCB铜箔业务就至少值半个铜冠铜箔,2-4倍的空间。

先简单讲逻辑拍估值:背靠实力大股东亨通集团,原有稳定兽药农药电力主业每年利润预计3亿保底2亿给20pe价值40-60亿,子公司亨通铜箔在高端PCB铜箔技术(RTF+HVLP)上完全对标铜冠,现有产能是铜冠的一半(3-5w吨每年),24年就已经完成生益科技、东山精密、还有欧洲、印度和泰国三家海外客户认证,深入高端PCB产业链,粗暴按照目前的半个铜冠130亿计算,保守估值40亿+130亿=170亿具有翻倍空间,乐观估值60亿+完全对标铜冠260亿具有4倍空间,外加大股东亨通集团的资本运作预期作为彩蛋。

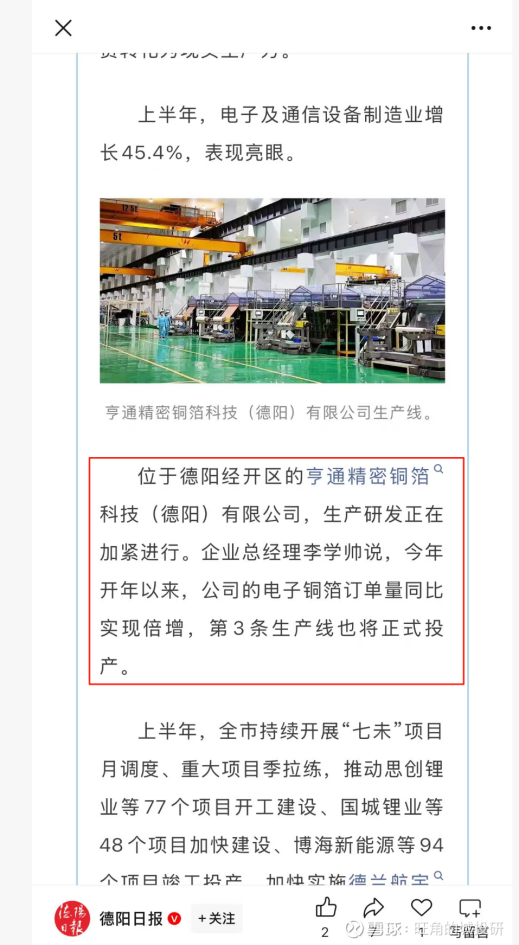

目前市场对这家公司的了解不多,调研过的机构寥寥,先说下亨通股份的历史背景,原来叫翰叶股份,22年被亨通集团也就是亨通光电的大股东收购股权,公司赚钱的兽药农药添加剂、电力业务仍然被当作主业保留,然后为了尝试科技制造转型注入了亨通集团名下的铜箔生产公司德阳亨通铜箔,变成公司的全资子公司,铜箔行业因为前些年价格战毛利基本为负,公司主业行业又是完全不相干的农药兽药,所以亨通铜箔一直被市场所忽视,实际上这个铜箔子公司无论是技术还是关系在行业内不比其他任何公司差,而且基于公开信息,22-25年都处于产能建设阶段,24年完成一阶段产能(0.5万吨锂电铜箔+1万吨pcb铜箔),二阶段pcb铜箔产能1万吨,最近完工了第三条产线(具体产能未知,工厂总设计产能5w吨),今年铜箔景气度因为AI上升公司订单翻倍,产能也随产线建设完成至少翻倍。

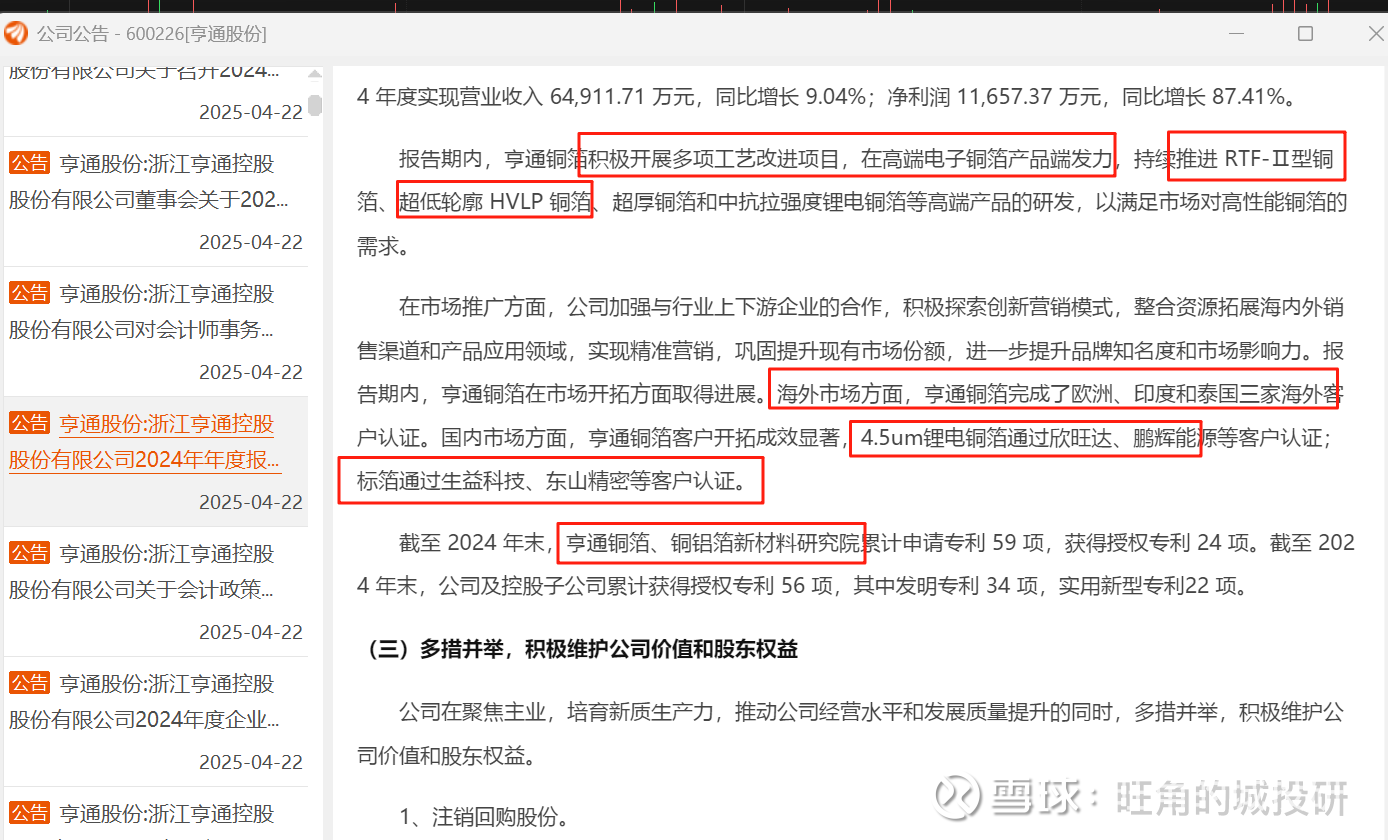

接下来就带大家挖一挖公开的一些细节,都是公告里的内容,首先是公司的年报,明确表述了公司的高端电子铜箔技术RTF和HVLP都有储备,而且已经完成生益科技、东山精密两家国内巨头认证,欧洲、印度和泰国三家海外客户认证,大家炒了这么久的PCB,含金量懂的都懂。

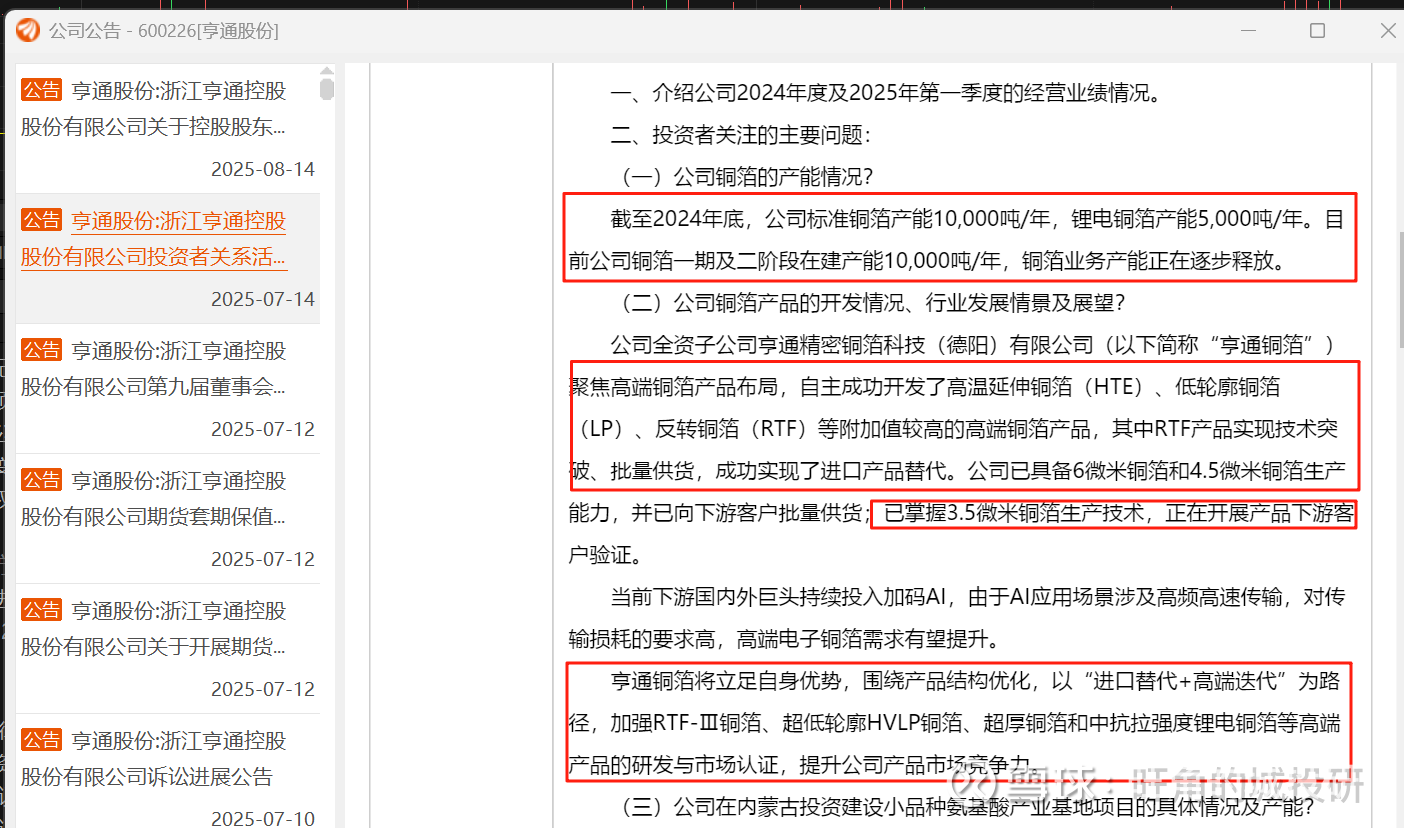

然后看看最近的调研,明确表述了现有的产能并表示产能还在逐步释放,并明确表述了RTF技术突破,产品已经批量供货实现国产替代,3.5um的铜箔生产技术正在验证,大胆的猜一猜,3.5um还在验证中的工艺,除了高端HVLP还有没有其他可能呢,公司既然没有明确表述作者也不妄下论断,不过一而再再而三的强调高端电子铜箔,也是和当地的材料研究院合作研究,总是有点东西的,等调研机构或者公告给答案就好。

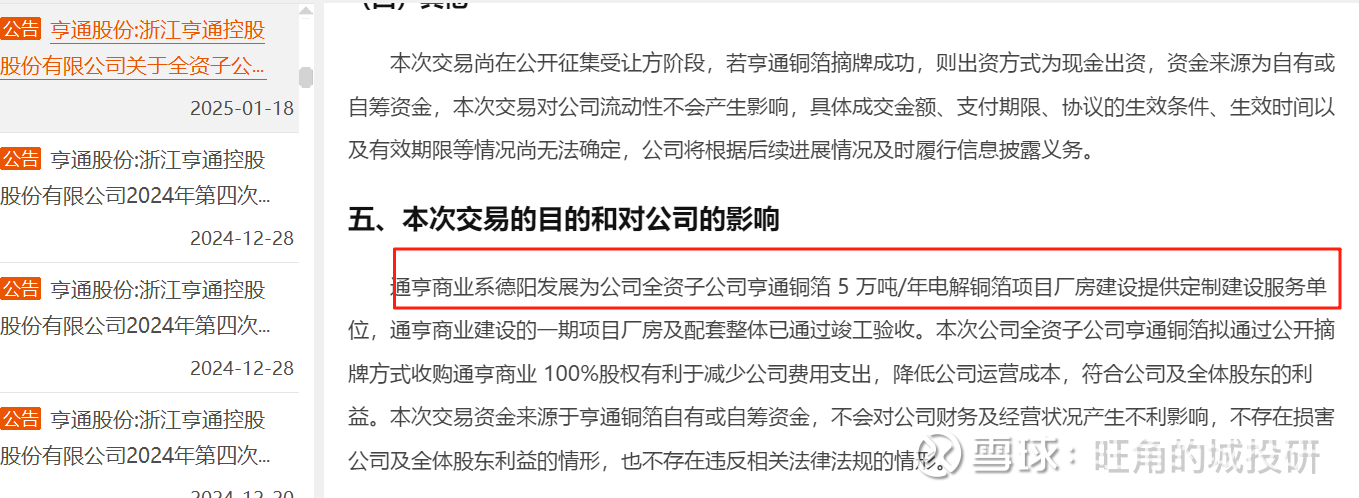

除此之外还有其他一些细节,随着今年pcb铜箔的涨价,公司的产能建设情况也加速了,前段时间公司把整个政府提供的工厂场地买了下来,明确写了规划产能是5w吨,除了之前0.5w吨已经建成但不赚钱的锂电铜箔产能,其他的合理猜测应该都是PCB铜箔产能为主,而且不止公告里写的1w吨。

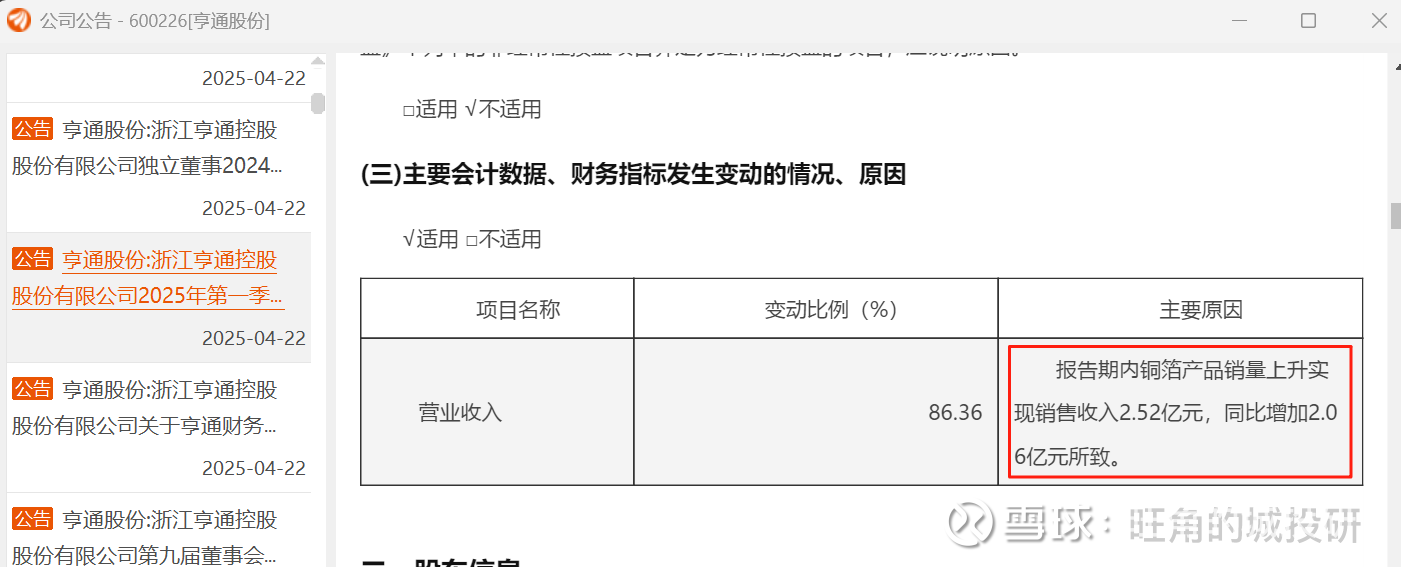

德阳记者近期的采访中还有一些额外信息,开年以来电子铜箔订单翻倍,一季度的营收就达到2.5亿,近期第三条产线已将正式投产(至少一万吨pcb铜箔),正好铜冠今天出了中报,pcb铜箔营收17亿,可以推算对比一下,亨通一季度0.5w锂电铜箔+1w的pcb铜箔营收2.5亿,只算1w的pcb铜箔营收1.7亿,扩产达到至少2w吨pcb铜箔后季度营收至少3.4亿,半年营收不算涨价至少6.8亿,算上完工的第三条产线和涨价,基本上就是铜冠一半左右的pcb铜箔产能和pcb铜箔营收,锂电铜箔业务根本不赚钱就忽略不计了。

好了,铜箔业务分析到这里,别的也不用多说了吧,都是白纸黑字的公告和有理有据的推论,公司其他的亮点还有很多,简单带一带,首先就是便宜位置低筹码好,3块钱的股价,底部横盘多年,最近技术面上明显有人波段放量拿筹码,股东人数下降,上周四故意假摔后周五异动,就是很好的启动信号。

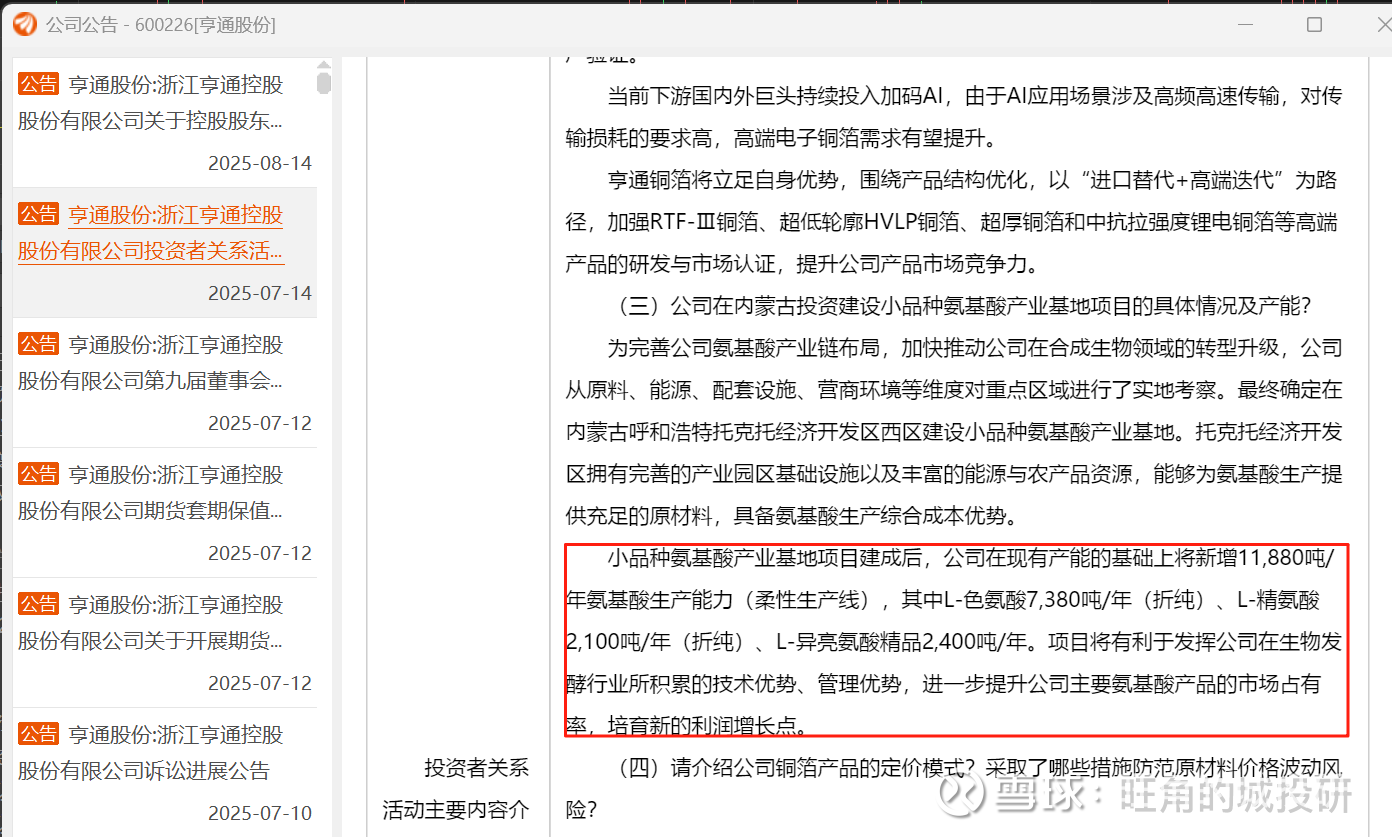

另外公司主业也是有增长的,一季度铜箔不赚钱光靠主业都有0.7亿利润,今年的主业氨基酸业务新增产能预计会带来1亿+的额外利润,投产后整体年利润估计有3亿+,妥妥的现金奶牛,双轮驱动,虽然这个完全不相干的主业可能也是同行被爆炒3倍而公司被埋没的原因。

最后,亨通集团的实力就不用我多说了,亨通铜箔只是集团给公司装点门面的见面礼,作为亨通光电的兄弟公司,后面的发展前景肯定差不了,最近大股东亨通集团才财大气粗增持1.5-3个亿,如此大笔的增持,在减持遍地的大A也算一股清流。

好了,分享挖掘到此结束,珍惜一下,现在真的很便宜,后面就等识货的大哥和踏破门槛的调研机构了。