AI读书12:归纳总结《戴维斯王朝》的主要观点

Qwen3-Max

19:55:24

《戴维斯王朝:一个投资家族三代人的财富传奇》(The Davis Dynasty: 50 Years of Successful Investing on Wall Street)由约翰·罗斯柴尔德(John Rothchild)撰写,讲述了美国投资史上罕见的跨三代成功的投资家族——戴维斯家族(Davis Family)如何从1947年以10万美元起步,通过股票投资积累超20亿美元财富的真实故事。该书不仅是一部家族传记,更是一部浓缩的价值投资实践教科书,深刻揭示了复利、长期主义、风险控制与代际传承的核心逻辑。

以下是对《戴维斯王朝》主要观点的系统、详细归纳:

一、核心理念:“戴维斯双击”(Davis Double Play)——价值投资的加速器

“当一家好公司盈利增长,同时市场给予它更高的估值倍数时,股价将呈几何级上涨。”

1. 双击机制解析

第一重击:盈利增长(EPS↑)

公司通过内生增长或行业扩张,持续提升每股收益;

第二重击:估值提升(PE↑)

市场情绪改善、利率下行或公司故事被认可,推动市盈率从低位(如8倍)升至高位(如18倍);

复合效应:

若EPS年增10%,PE从10倍升至15倍,则3年内股价可翻倍(1.1³ × 1.5 ≈ 2.0)。

2. 反向双杀(Double Whammy)警示

经济衰退 + 市场恐慌 → EPS下滑 + PE压缩 → 股价暴跌;

戴维斯家族在1973–1974年石油危机中坚守优质保险股,最终迎来双击反弹。

关键洞见:戴维斯不只买“便宜货”,更买“未来会被市场重新定价的优质资产”。

二、三代投资哲学的演进

传承精髓:

“不预测,但准备;不投机,但复利;不分散,但聚焦。”

三、戴维斯投资体系的五大支柱

1. 聚焦保险与金融:理解“浮存金”魔力

谢尔比·C·戴维斯发现:保险公司先收保费、后赔付,形成无息杠杆(浮存金);

优秀保险公司(如AIG早期、伯克希尔)能用浮存金投资赚取收益,放大ROE而不增加风险;

他系统研究全球保险公司的承保利润、投资回报、准备金充足率,避开“账面盈利但承保亏损”的陷阱。

2. 长期持有 + 极低换手率

戴维斯家族平均持股周期 10–20年;

换手率常低于 10% / 年(远低于行业平均80%+);

理由:频繁交易侵蚀复利,且优质企业需要时间兑现价值。

3. 极端重视自由现金流与资本配置

不看表面利润,而看承保现金流、运营现金流能否支撑再投资或分红;

管理层是否理性配置资本(回购、分红、审慎并购)是持仓关键。

4. 逆向布局:在“血流成河”时买入

1974年美股熊市(道指跌至577点),戴维斯大举买入被错杀的保险股;

1990年日本泡沫破裂后,布局亚洲金融;

名言:“别人恐惧时,我们不是贪婪,而是计算。”

5. 复利信仰:时间是最强大的杠杆

谢尔比·C·戴维斯初始本金10万美元,50年后超20亿美元;

年化回报约 23%,看似不高,但50年复利 = 10万 × (1.23)⁵⁰ ≈ 20亿;

关键:避免大亏(最大回撤控制)、持续正收益、税收优化(长期持有降低资本利得税)。

四、对现代投资者的启示

1. “便宜”不等于“价值”

戴维斯后期转向高质量企业(如Visa),因其具备:定价权低资本开支高ROIC护城河深厚

拒绝“价值陷阱”:低PE但盈利不可持续的公司(如传统零售、重周期股)。

2. 全球化视野

第一代即投资日本、欧洲保险公司;

第二代布局新兴市场银行;

理由:单一市场风险集中,全球优质资产可平滑周期。

3. 代际传承的关键:文化 > 财富

戴维斯家族通过共同阅读、家庭会议、投资备忘录传递价值观;

第三代从小学习财报分析,而非直接继承资金;

箴言:“我们传给孩子的不是股票,而是思考方式。”

4. 费用与税收的隐形杀手

戴维斯基金坚持低费率、低 turnover;

长期持有减少交易成本与税负,复利效果显著增强。

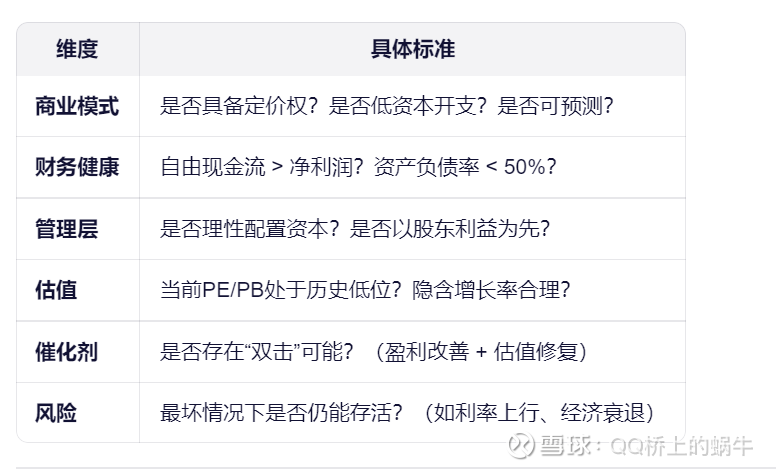

五、戴维斯式选股 checklist(适用于A股/全球)

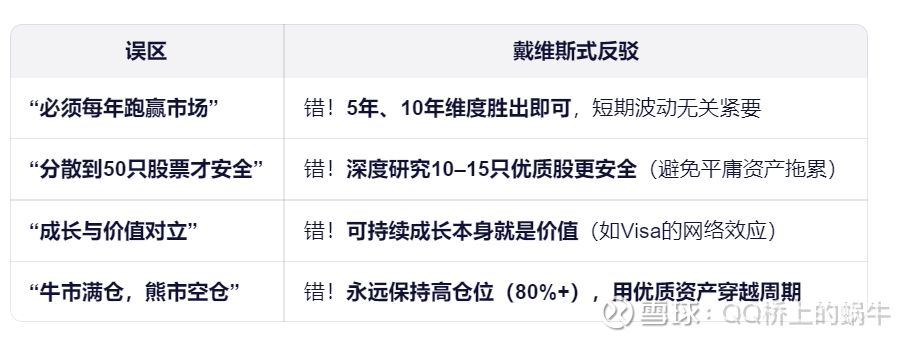

六、常见误区批判(书中隐含)

七、给普通投资者的实操建议

从“小而美”开始:不必模仿戴维斯买保险股,可聚焦自己理解的行业(如消费、制造);

建立“双击”观察池:列出ROE >15%、PE <15倍、自由现金流稳定的公司;

年度再平衡,非季度调仓:减少情绪干扰;

用闲钱投资,持有10年起:复利需要时间发酵;

教育下一代:让孩子从小理解储蓄、复利、风险。

结语:戴维斯王朝的真正遗产

《戴维斯王朝》最动人的并非财富数字,而是其跨越半个世纪的理性、耐心与纪律。在短期主义盛行的今天,戴维斯家族证明:

“伟大的投资,不是靠天才的预测,而是靠平凡人坚持不平凡的原则。”

正如谢尔比·C·戴维斯所言:

“我从未试图抓住底部或顶部。我只是找到好公司,在它们不受欢迎时买入,然后等待世界发现它们的价值。”

而这,正是价值投资永恒的魅力——也是《戴维斯王朝》留给每一位投资者的终极智慧。