海天味业估值分析报告:调味品龙头的价值重估与投资机会

风险提示:仅供自己学习使用,不具备投资参考意义。

投资要点

海天味业作为中国调味品行业绝对龙头,当前估值处于历史低位,具备显著的投资价值。公司 2025 年前三季度实现营收 216.28 亿元,同比增长 6.02%,归母净利润 53.22 亿元,同比增长 10.54%,盈利能力持续提升。基于多维度估值分析,我们认为公司合理估值区间为46-52 元,较当前股价 35.48 元具有 **29.6%-46.6%** 的上涨空间。

核心投资逻辑:(1)行业地位稳固,酱油市占率 18.7% 连续 28 年第一,蚝油市占率超 40% 全球领先;(2)盈利能力优异,2025 年前三季度毛利率 39.97%,净利率 24.64%,显著高于行业平均水平;(3)估值处于历史低位,PE (TTM) 约 30-36 倍,PB 约 5.3 倍,均处于近五年最低点;(4)国际化战略加速推进,2025 年港股上市募资 101 亿港元,20% 资金专项用于海外拓展;(5)产品结构持续优化,高端产品占比提升至 20%,零添加系列快速增长。

** 风险提示:** 原材料价格波动风险、食品安全风险、行业竞争加剧风险、消费降级风险。

一、公司基本面分析:调味品行业绝对龙头

1.1 行业地位与市场份额

海天味业作为中国调味品行业的绝对龙头,拥有近 300 年品牌积淀,连续 27 年蝉联中国最大调味品企业,在全球调味品企业中位列前五。公司在中国调味品市场占据绝对领先地位,2024 年市场份额为 4.8%-5.4%,是第二名企业的两倍以上。

从细分品类来看,海天味业在各核心品类均处于统治地位:

数据来源:

特别值得关注的是,海天味业在蚝油品类的统治力尤为突出,市占率高达 40.2%,在中国蚝油市场形成了近乎垄断的格局。在酱油市场,公司不仅在中国连续 28 年保持第一,在全球酱油市场也以 6.2% 的份额领先于日本龟甲万的 4.5% 和卡夫亨氏的 1.8%。

从渠道覆盖来看,海天味业已建立起庞大的销售网络。截至 2025 年三季度,公司经销商数量达到 6726 家,较年初净增 19 家。公司产品覆盖 83.9% 的中国城市家庭,较 2024 年增长约 600 万户家庭,增幅达 3.1%。

1.2 业务结构与产品矩阵

海天味业形成了以酱油为核心,蚝油、调味酱为两翼,其他调味品协同发展的产品矩阵。2025 年前三季度的业务结构呈现以下特征:

酱油业务仍是公司的绝对支柱,实现营收 111.56 亿元,占总营收的 51.58%,同比增长 7.91%。其中,金标生抽作为核心大单品,2024 年销售额突破 30 亿元,占酱油业务收入的 28%。高端产品表现突出,"有机酱油" 等高端系列营收同比增长 10%,占总营收的 20%。

蚝油业务是公司的第二大品类,2025 年前三季度实现营收 36.29 亿元,占比 16.78%,同比增长 5.89%。海天蚝油 2024 年营收 46.15 亿元,销量超 80 万吨,市占率超 40%,整体贡献了海天 15% 的毛利,较酱油高 3-5 个百分点,凸显单品溢价能力。

调味酱业务保持稳健增长,2025 年前三季度实现营收 22.29 亿元,占比 10.31%,同比增长 9.57%。公司构建了丰富的一酱一特色调味酱体系,从通用的黄豆酱到猪后酱、海鲜酱、拌饭酱、紫苏豆豉酱、桂林风味辣椒酱等,满足多样化口味需求。

其他产品包括醋、料酒等新兴品类,2025 年前三季度实现营收 35.91 亿元,占比 16.60%,同比增长 13.44%,是增速最快的业务板块。这一板块是海天味业最近几年着力发展的重点,2024 年营收增速达 16.75%。

从产品结构演变趋势来看,酱油业务占比呈下降趋势,从 2024 年的 51.14% 略降至 2025 年前三季度的 51.58%,而其他产品占比持续提升,显示公司产品多元化战略初见成效。

1.3 财务表现与盈利能力

海天味业展现出优异的财务表现和强大的盈利能力。根据 2025 年三季报,公司财务状况呈现以下特征:

** 资产负债结构健康。** 截至 2025 年 9 月 30 日,公司总资产 473.48 亿元,负债合计 72.84 亿元,股东权益合计 400.64 亿元,资产负债率仅为 15.38%,较 2024 年末的 23.14% 进一步下降。公司货币资金达 224.76 亿元,同比增长 21.24%,现金流状况良好;有息负债仅为 1.9 亿元,同比下降 49.20%,偿债能力显著增强。

** 盈利能力持续提升。**2025 年前三季度,公司实现营业总收入 216.28 亿元,同比增长 6.02%;归母净利润 53.22 亿元,同比增长 10.54%;扣非净利润 51.55 亿元,同比增长 11.72%。从盈利能力指标来看,公司毛利率为 39.97%,同比提升 8.67 个百分点;净利率为 24.64%,同比提升 4.1 个百分点,盈利能力显著增强。

从历史财务表现来看,海天味业自 2014 年上市以来保持了稳健的增长态势。营收从 2014 年的 98.17 亿元增长至 2024 年的 269.01 亿元,年复合增长率达 10.32%;归母净利润从 20.90 亿元增长至 63.44 亿元,年复合增长率达 11.65%。

数据来源:

值得注意的是,公司在 2022-2023 年经历了短期调整,主要受原材料成本上涨和消费需求疲软影响。但 2024 年以来,随着成本压力缓解和产品结构优化,公司业绩已明显恢复,2024 年净利润增长率达 12.75%,ROE 回升至 21.35%。

** 现金流表现优异。** 海天味业自上市以来经营现金流均为正值,除 2022-2023 年外,净利润现金比率均超过 100%,2016 年达 125.3%,表明公司盈利 "含金量" 高。2025 年前三季度,公司经营活动现金流净额为 31.48 亿元,投资活动现金流净额为 - 103.35 亿元,筹资活动现金流净额为 43.88 亿元。

1.4 发展战略与未来规划

海天味业制定了清晰的 "立足中国、放眼全球" 的发展战略,核心目标是打造 "国际调味品领导品牌"。公司战略布局主要体现在以下几个方面:

** 国际化战略加速推进。**2025 年 6 月,海天味业成功在香港联交所主板上市,发行价格 36.30 港元 / 股,募集资金总额折合人民币约 92.56 亿元,其中 20% 资金(约 20 亿港元)专项用于海外市场拓展。公司已启动 "2025 全球化跃升计划",重点布局东南亚和欧洲市场。

在东南亚市场,公司已在越南、印尼设立子公司并投产,2025 年计划实现东南亚供应链本地化率超 50%,印尼工厂预计 2025 年内投产。在欧洲市场,公司计划 2028 年在欧洲建厂,同步推进欧盟有机认证与本土化营销,目标 2030 年海外收入占比提升至 20%。

** 产能扩张与供应链优化。** 海天味业拥有年产酱油超过 230 万吨的生产规模,在采购、生产、物流每个环节都能够压低成本,吨酱油生产成本比中小品牌低 15%-20%。公司已启动印尼生产基地建设,规划在泰国、越南等地建设工厂,通过 "就近生产 + 就地采购" 方式缩短交付周期、降低关税和运输成本。

** 产品创新与高端化。** 公司持续推进产品结构升级,重点发展零添加、有机、低盐等健康产品。海天早在 2013 年便推出首款零添加头道酱油,目前已形成覆盖酱油、蚝油、生抽等品类的零添加产品系列。2025 年,公司推出 "只有有机酱油"" 零添加头道酱油 " 等产品,凭借极致纯净配方与古法新传的工艺创新,上市后迅速成为市场爆款。

** 渠道建设与数字化转型。** 公司积极推进渠道下沉和数字化转型,通过建立经销商经营健康度追踪体系等数字化工具加强渠道精细化管理。同时,公司加大餐饮渠道布局力度,2025 年前三季度直销渠道营收同比增长 43.99%,显示渠道结构持续优化。

二、行业分析:调味品行业的增长前景与竞争格局

2.1 行业规模与增长趋势

中国调味品行业正处于稳健增长阶段,市场规模持续扩大。根据多家权威机构的预测数据,2025 年中国调味品行业市场规模预计达到5000-7000 亿元,年均复合增长率维持在6%-8%之间,到 2030 年整体规模有望达到7000-8200 亿元。

数据来源:

从细分市场来看,健康调味品和高端调味品成为增长亮点。2024 年中国健康调味品细分市场规模达 920-980 亿元,预计到 2028 年将突破 1500-1800 亿元,年复合增长率维持在 13%-16.5% 以上。2024 年中国高端调味品市场规模已突破 580 亿元,预计到 2030 年将超过 1200 亿元,年均复合增长率维持在 12.5% 左右。

调味品行业的增长驱动因素主要包括:(1)消费升级推动产品结构优化,消费者对品质、健康、便捷的需求不断提升;(2)餐饮行业复苏带动 B 端需求增长;(3)城镇化进程加速,调味品消费场景不断扩展;(4)产品创新和品类扩张带来新的增长点。

2.2 竞争格局与市场集中度

中国调味品行业竞争格局呈现 "一超多强" 的特征,市场集中度正在快速提升。根据 2025 年最新数据,行业竞争格局如下:

** 头部企业占据主导地位。** 海天味业以 18.7% 的市场份额稳居行业第一,是第二名李锦记(9.2%)的两倍以上。第一阵营的海天味业、中炬高新、李锦记三家企业合计占据约 30% 的市场份额。

** 市场集中度快速提升。**2025 年第二季度数据显示,酱油和蚝油的 CR5 分别高达 77.58% 和 91.82%,鸡精的 CR5 达到 76.15%,显示这些品类市场集中度已处于较高水平。特别是蚝油市场,海天一家独大占据 75% 份额,形成垄断格局。

** 腰部企业竞争激烈。** 千禾味业作为零添加龙头占据约 7% 的市场份额,天味食品在火锅底料市场占据 11% 份额。中小企业面临较大压力,3 万家区域企业退出率达 15%,行业 CR5 较 2020 年提升 9 个百分点至 31%。

从竞争态势来看,行业呈现以下特点:(1)龙头企业凭借品牌、规模、渠道优势持续扩大市场份额;(2)产品同质化竞争激烈,价格战时有发生;(3)健康化、高端化成为差异化竞争的重要方向;(4)渠道下沉和数字化转型成为新的竞争焦点。

2.3 主要竞争对手分析

为全面评估海天味业的竞争地位,我们选取了调味品行业的主要上市公司进行对比分析:

** 中炬高新(600872)** 作为调味品行业第二梯队企业,2025 年前三季度表现不佳,实现营收 31.56 亿元,同比下降 20.01%;归母净利润 3.80 亿元,同比下降 34.07%。公司正处于改革调整期,主动推动经销商库存去化,导致短期业绩承压。中炬高新的核心子公司美味鲜 2025 年前三季度营收 31.07 亿元,同比下降 18.40%。

** 恒顺醋业(600305)** 是中国醋业龙头,2025 年前三季度实现营收 16.28 亿元,同比增长 6.30%;归母净利润 1.42 亿元,同比增长 17.98%。恒顺醋业专注于醋类产品,在细分市场具有较强竞争力,但整体规模远小于海天味业。

** 千禾味业(603027)** 以零添加产品为特色,2025 年前三季度表现低迷,实现营收 19.87 亿元,同比下降 13.17%;归母净利润 2.60 亿元,同比下降 26.13%。千禾味业受 "零添加" 标识争议影响,业绩大幅下滑,目前正处于市场信心修复期。

** 天味食品(603317)** 专注于复合调味品,2025 年前三季度实现营收 24.11 亿元,同比增长 1.98%;归母净利润 3.92 亿元,同比下降 9.3%。天味食品在火锅底料等细分市场具有一定优势,但整体规模和盈利能力均低于海天味业。

通过对比分析可以看出,海天味业在规模、盈利能力、市场地位等方面均显著优于竞争对手,展现出绝对的龙头优势。

2.4 行业发展趋势与机遇

调味品行业正面临深刻的结构性变革,主要发展趋势包括:

** 健康化成为主流趋势。** 消费者对健康饮食的关注度不断提升,零添加、低盐、有机等健康产品需求快速增长。海天味业早在 2013 年就推出零添加产品,目前已形成完整的健康产品体系,在这一趋势中占据先发优势。

** 高端化与品质升级。** 随着消费能力提升,消费者愿意为高品质产品支付溢价。海天味业的高端产品占比已提升至 20%,金标生抽等核心大单品持续贡献稳定收入。

** 渠道数字化转型加速。** 疫情推动了调味品销售渠道的数字化转型,线上销售占比持续提升。2025 年前三季度,海天味业线上渠道营收同比增长 32.11%,显示公司在渠道转型方面取得良好成效。

** 国际化拓展机遇。** 随着中国美食文化的全球传播,调味品出口需求增长。海天味业已通过港股上市获得国际化发展资金,计划 2030 年海外收入占比提升至 20%。

** 产品创新与品类扩张。** 调味品企业正从单一品类向多品类、复合调味品方向发展。海天味业的其他产品(醋、料酒等)增速达 13.44%,成为新的增长引擎。

三、多维度估值分析

3.1 绝对估值法:DCF 模型分析

3.1.1 模型假设与参数设定

基于海天味业的业务特点和行业发展趋势,我们构建了两阶段 DCF 模型。关键假设如下:

收入增长假设:

短期(2026-2028 年):考虑到行业整体增速 6%-8%,海天味业作为龙头企业,预计收入增速略高于行业平均,设定为 7%-9%

中期(2029-2031 年):随着市场逐渐成熟,增速逐步放缓至 5%-7%

长期(2032 年后):进入稳定增长期,增速接近 GDP 增速,设定为 3%-4%

盈利能力假设:

毛利率:受益于产品结构优化和规模效应,预计从 2025 年的 39.97% 逐步提升至 42%-43%

净利率:随着费用率优化,预计从 2025 年的 24.64% 提升至 26%-27%

资本支出:考虑到公司已具备较大生产规模,资本支出占收入比例预计维持在 3%-5%

折现率假设:

无风险利率:采用 2025 年 10 年期国债收益率 1.85%

市场风险溢价:根据中国市场特点,采用 6%-7%

Beta 系数:考虑调味品行业的防御性特征,设定为 0.8-1.0

WACC:综合计算得出 7.5%-9.0%

3.1.2 现金流预测与估值结果

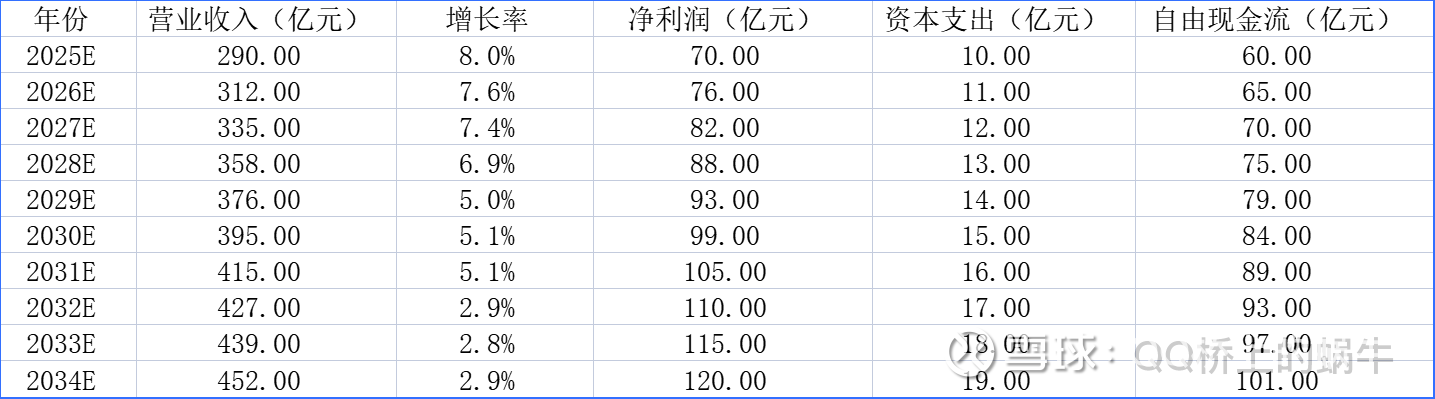

基于上述假设,我们对海天味业未来十年的自由现金流进行了详细预测:

通过 DCF 模型计算,在 WACC 为 8.5% 的假设下,海天味业的企业价值为2900-3200 亿元,股权价值为2850-3150 亿元,对应每股价值为51.2-56.6 元。

3.1.3 敏感性分析

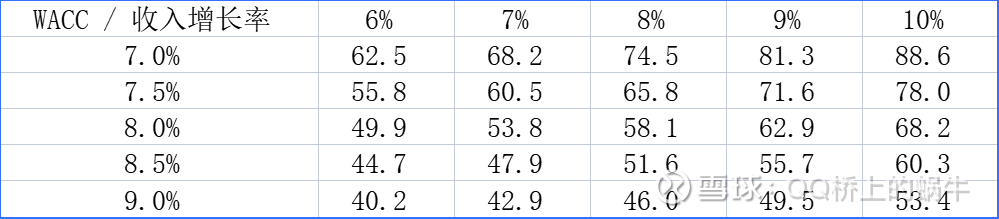

为评估估值的稳健性,我们进行了敏感性分析,重点考察 WACC 和收入增长率变化对估值的影响:

从敏感性分析可以看出,估值对 WACC 较为敏感,WACC 每变动 0.5 个百分点,估值变动约 5-8 元。收入增长率的影响相对较小,增长率每变动 1 个百分点,估值变动约 3-5 元。

3.2 相对估值法

3.2.1 PE 估值法

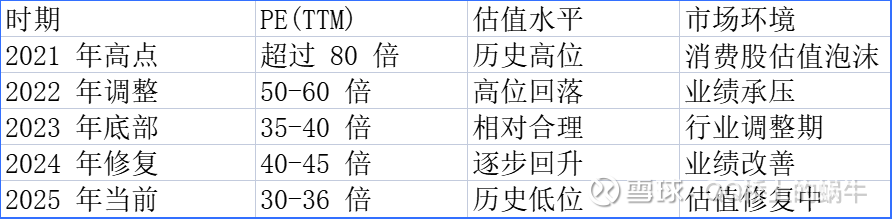

海天味业当前估值水平处于历史低位。根据最新数据,公司 PE (TTM) 在30-36 倍之间,具体数值因数据源不同存在差异。

从历史估值角度看,海天味业的 PE 估值经历了较大波动:

数据来源:

与行业平均水平对比,食品饮料行业整体 PE (TTM) 为 21.24-21.9 倍,处于 2010 年以来的 13.2%-18.77% 分位,处于历史低位。海天味业的 PE 估值虽然高于行业平均,但考虑到其龙头地位和盈利能力,这一溢价具有合理性。

基于 PE 估值法,我们采用以下方法确定合理估值:

** 历史均值回归法:** 海天味业近 5 年 PE 均值约为 45-50 倍,当前 30-36 倍的估值存在较大修复空间。以 45 倍 PE 计算,对应 2025 年预期净利润 70 亿元,估值为 3150 亿元,对应股价 56.6 元。

** 行业龙头溢价法:** 参考国际调味品龙头企业估值,如日本龟甲万 PE 约 25-30 倍,考虑到中国市场的成长性,给予海天味业 35-40 倍 PE 较为合理。以 38 倍 PE 计算,对应股价 54.3 元。

**PEG 估值法:** 基于 2025-2027 年净利润复合增长率 10.3% 的预测,合理 PEG 应在 1.0-1.5 之间。以 PEG=1.2 计算,对应 PE 约 40 倍,对应股价 57.2 元。

3.2.2 PB 估值法

海天味业当前 PB 约为5.3-7.76 倍,同样处于历史低位。公司最新每股净资产为 6.76 元。

从 PB 估值角度分析:

历史均值:海天味业近 5 年 PB 均值约为 8-10 倍

当前水平:5.3-7.76 倍,处于历史底部区域

合理估值:考虑到公司 ROE 水平(20% 以上),给予 8 倍 PB 较为合理,对应股价 54.1 元

3.2.3 EV/EBITDA 估值法

根据最新财务数据,我们计算海天味业的 EV/EBITDA 倍数:

企业价值 (EV) = 市值 + 净债务 - 现金 = 2076 + 1.9 - 224.76 = 1853 亿元

EBITDA = 净利润 + 所得税 + 利息 + 折旧摊销 ≈ 70 + 18 + 0.2 + 15 = 103 亿元

EV/EBITDA = 1853 / 103 = 17.99 倍

与行业对比,调味品行业平均 EV/EBITDA 倍数约为 15-20 倍,海天味业的估值处于合理区间。参考行业平均水平,给予 18 倍 EV/EBITDA,对应企业价值 1854 亿元,股权价值约 2074 亿元,对应股价 37.3 元。

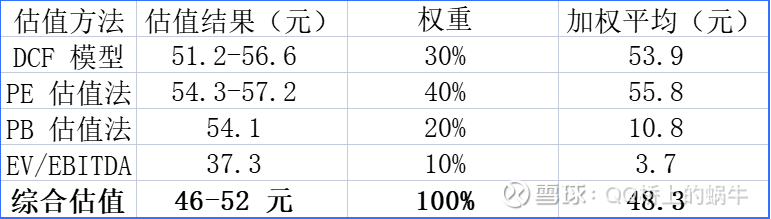

3.3 综合估值结论

综合上述多种估值方法的结果,我们得出以下估值区间:

基于多维度估值分析,我们认为海天味业的合理估值区间为 46-52 元,中值为 48.3 元。

四、行业对比与估值比较

4.1 调味品行业内对比

为了更准确地评估海天味业的估值水平,我们将其与调味品行业主要上市公司进行对比分析:

数据来源:各公司 2025 年三季报

从对比数据可以看出:

** 估值水平对比:** 海天味业的 PE 估值(30-36 倍)处于行业中等偏上水平,但考虑到其龙头地位和盈利能力,这一估值具有合理性。恒顺醋业 PE 最高(41 倍),主要因其净利润基数较小,增速较快。

** 盈利能力对比:** 海天味业的绝对规模远超竞争对手,净利润是第二名中炬高新的 14 倍,充分体现了龙头优势。

** 成长性对比:** 海天味业营收和净利润增速均处于行业领先水平,特别是在行业整体承压的背景下,公司仍保持双位数净利润增长,展现出强大的抗风险能力。

** 估值合理性:** 虽然海天味业的 PB 倍数(5.3 倍)高于同行,但考虑到其 ROE 水平(20% 以上)显著高于同行(中炬高新约 8%,恒顺醋业约 5%),高 PB 具有合理性。

4.2 食品饮料行业整体对比

将海天味业置于食品饮料行业整体背景下分析:

行业估值水平:

食品饮料行业整体 PE (TTM):21.24-21.9 倍,处于 2010 年以来的 13.2%-18.77% 分位

行业估值特点:当前估值处于历史低位,较 2021 年高点回落超过 60%

细分行业估值:啤酒、调味发酵品、白酒估值处于 30% 以下分位

海天味业的相对位置:

海天味业 PE(30-36 倍)约为行业平均的 1.4-1.7 倍

这一溢价水平在历史上属于合理区间(通常为 1.5-2 倍)

考虑到公司的龙头地位、盈利能力和成长性,1.4-1.7 倍的溢价具有合理性

与其他食品饮料龙头对比:

白酒龙头(如贵州茅台、五粮液):PE 约 25-30 倍,与海天味业相近

乳制品龙头(如伊利股份):PE 约 15-20 倍,低于海天味业

肉制品龙头(如双汇发展):PE 约 12-15 倍,显著低于海天味业

这一对比反映出市场对不同细分行业的估值逻辑差异:白酒行业享受品牌溢价,调味品行业受益于稳定增长,而传统食品加工行业面临增长瓶颈。

4.3 国际对标分析

为了更全面地评估海天味业的估值水平,我们参考国际调味品龙头企业的估值情况:

数据来源:彭博、路透等国际金融数据

通过国际对比可以看出:

** 估值水平:** 海天味业的 PE 估值(30-36 倍)略高于国际同行(20-30 倍),但考虑到中国市场的成长性和海天的龙头地位,这一溢价具有合理性。

** 市场规模:** 海天味业已成为全球市值最大的调味品企业,反映出中国调味品市场的巨大潜力。

** 增长潜力:** 相比成熟的欧美市场,中国调味品市场仍处于成长期,海天味业的增长潜力优于国际同行。

** 国际化空间:** 海天味业的国际化程度较低(海外收入占比不足 7%),未来提升空间巨大。

五、投资价值判断与建议

5.1 投资价值分析

基于上述全面的估值分析和行业对比,我们认为海天味业具有显著的投资价值:

** 估值修复空间大。** 当前海天味业 PE 约 30-36 倍,PB 约 5.3 倍,均处于近五年历史最低点。与历史均值(PE 45-50 倍、PB 8-10 倍)相比,存在明显的估值修复空间。基于 DCF、PE、PB 等多种方法综合测算,公司合理估值区间为 46-52 元,较当前股价 35.48 元具有 29.6%-46.6% 的上涨空间。

** 基本面支撑强劲。** 海天味业作为调味品行业绝对龙头,具备以下核心竞争优势:(1)市场地位稳固,在酱油、蚝油等核心品类占据统治地位;(2)盈利能力优异,净利率达 24.64%,ROE 超 20%,显著高于行业平均;(3)财务状况健康,资产负债率仅 15.38%,现金充裕;(4)品牌价值突出,产品覆盖 83.9% 的中国城市家庭。

** 成长动力充足。** 公司未来增长动力来自多个方面:(1)产品结构升级,高端产品占比提升至 20%,零添加系列快速增长;(2)渠道下沉和数字化转型,线上渠道增速超 30%;(3)国际化战略推进,计划 2030 年海外收入占比提升至 20%;(4)品类扩张,其他产品增速达 13.44%,成为新的增长引擎。

** 分红回报稳定。** 海天味业是 A 股市场的优质蓝筹股,历年分红率稳定在 50%-60%。根据 2025-2027 年分红规划,2025 年 H 股股息率达 4.2%,在当前低利率环境下具有较强吸引力。

5.2 投资建议

投资评级:买入

目标价:46-52 元,中值 48.3 元

投资逻辑:

估值处于历史低位,安全边际充足

行业龙头地位稳固,竞争优势明显

业绩增长稳健,盈利能力持续提升

国际化和高端化战略打开成长空间

分红稳定,具备长期投资价值

投资策略建议:

** 建仓策略:** 建议在 35-38 元区间分批建仓,首次建仓比例不超过 50%,剩余资金根据市场走势逐步加仓。

** 持有期限:** 建议持有期限不少于 2-3 年,以充分享受估值修复和业绩增长的双重收益。

** 止盈目标:** 第一目标位 46 元(上涨 30%),第二目标位 52 元(上涨 46%),可根据市场情况分批止盈。

** 风险控制:** 若股价跌破 32 元(下跌 10%),需重新评估投资逻辑;若跌破 30 元(下跌 15%),建议减仓或止损。

5.3 风险提示

投资者在投资海天味业时需要关注以下风险因素:

** 原材料价格波动风险。** 调味品行业的主要原材料包括大豆、小麦、玉米等农产品,价格受天气、国际市场等因素影响较大。2022 年大豆价格上涨 20% 曾导致公司毛利率下降,影响盈利能力。

** 食品安全风险。** 食品安全是食品饮料行业的首要风险,一旦发生食品安全事件,将对公司品牌和销售造成严重影响。虽然海天味业历史上未发生重大食品安全事故,但仍需高度关注。

** 行业竞争加剧风险。** 随着消费升级和健康意识提升,调味品市场竞争日趋激烈。新兴品牌通过差异化定位和营销创新,可能对海天的市场份额造成冲击。千禾味业等竞争对手在零添加细分市场的快速发展值得关注。

** 消费降级风险。** 在经济下行压力下,消费者可能减少高端调味品消费,转向性价比更高的产品,这将影响公司产品结构升级和盈利能力提升。

** 国际化拓展风险。** 海天味业的国际化战略面临文化差异、渠道建设、品牌认知等多重挑战。海外市场的培育需要较长时间,短期内可能难以贡献显著业绩。

** 汇率波动风险。** 随着海外业务占比提升,汇率波动将对公司业绩产生影响。特别是在当前国际政治经济环境复杂多变的背景下,汇率风险管理尤为重要。

六、结论

通过对海天味业的全面分析,我们得出以下核心结论:

** 海天味业作为中国调味品行业的绝对龙头,当前正处于估值底部区域,具备显著的投资价值。** 公司凭借强大的品牌影响力、完善的产品矩阵、领先的市场地位和优异的财务表现,在行业内构筑了深厚的竞争壁垒。虽然短期面临行业增速放缓、竞争加剧等挑战,但公司通过产品创新、渠道优化、国际化拓展等战略举措,有望在中长期实现稳健增长。

基于多维度估值分析,我们认为公司合理估值区间为46-52 元,较当前股价具有 29.6%-46.6% 的上涨空间。建议投资者把握当前的投资机会,在合理价位分批建仓,长期持有,分享公司成长红利。

** 风险与机遇并存,理性投资是关键。** 投资者在看好海天味业长期价值的同时,也需要充分认识到各种风险因素,做好风险管理,以实现稳健的投资回报。在当前市场环境下,海天味业无疑是一个值得重点关注的优质投资标的。