东鹏饮料估值研究报告

风险提示:应邀分析,仅供参考学习,不具备投资价值。@湖州冠希哥

执行摘要

东鹏饮料作为中国功能饮料行业的领军企业,连续四年蝉联中国能量饮料销量冠军,2024年销售量市占率达47.9% 。基于公司强劲的基本面表现、行业领先地位以及多品类战略布局,本报告采用多元化估值方法对东鹏饮料进行全面估值分析。

财务表现方面,东鹏饮料展现出卓越的成长性,2021-2024年营收从69.78亿元增长至158.39亿元,归母净利润从11.93亿元增长至33.27亿元,三年复合增长率分别达32%和42% 。2025年业绩预告显示,公司预计实现营收207.6-211.2亿元,同比增长31.07%-33.34%;归母净利润43.4-45.9亿元,同比增长30.46%-37.97% 。

估值结果显示,综合运用PE估值法、PB估值法和DCF模型进行交叉验证,东鹏饮料的合理估值区间为1725-2092亿元,对应每股价值332-402元。当前股价257元处于合理估值区间下限,具备较大的投资价值。主要估值假设包括:未来5年营收复合增长率20-25%,净利润率维持在21-22%区间,WACC为8.5%,永续增长率为3%。

投资评级方面,基于东鹏饮料在功能饮料市场的龙头地位、"1+6"多品类战略的成功推进、强大的渠道网络优势以及持续的产品创新能力,本报告给予"买入"评级,目标价区间332-402元,较当前价格有30-56%的上涨空间。

1. 东鹏饮料基本面分析

1.1 公司概况与主营业务

东鹏饮料(集团)股份有限公司始创于1987年,注册成立于1994年6月30日,是深圳市老字号饮料生产企业 。公司于2021年5月27日在上海证券交易所主板上市,股票代码605499,发行价46.27元/股,成为中国功能饮料A股第一股 。

公司主营业务为饮料的研发、生产和销售,产品体系涵盖能量饮料、电解质饮料、茶(类)饮料、咖啡(类)饮料、植物蛋白饮料以及果蔬汁类饮料等多个品类 。其中,东鹏特饮是公司的核心产品,添加了牛磺酸、赖氨酸、肌醇、咖啡因、维生素PP、维生素B6、维生素B12等功效成分,经动物实验评价具有抗疲劳的保健功能 。

截至2025年上半年,公司拥有超过3200家成熟经销商及超420万家有效活跃终端门店,实现地级城市100%覆盖并持续向县域市场下沉 。公司已建立起覆盖全国33个省级行政区、333个地级行政区的销售网络,全国活跃终端网点超420万个,并积极布局海外市场 。

1.2 财务状况分析

东鹏饮料近年来财务表现强劲,呈现出高速增长态势。根据公司财务数据,2021-2024年营业收入从69.78亿元增长至158.39亿元,归母净利润从11.93亿元增长至33.27亿元,三年复合增长率分别达到32%和42% 。

盈利能力方面,公司毛利率保持在较高水平。2025年上半年,因原材料价格下降,公司毛利率由去年同期的44.60%增加至本期的45.15%,其中能量饮料和电解质饮料的毛利率较上年同期分别增加3.21个百分点和2.51个百分点 。净利率水平也稳步提升,2025年预计净利率约20.9%-21.7% 。

资产负债结构方面,截至2025年三季度末,公司总资产239.43亿元,总负债151.42亿元,股东权益88.01亿元,资产负债率为63.2%。值得注意的是,公司存在"存贷双高"现象,账面货币资金57.2亿元,同时短期借款69.73亿元,这种财务结构引发市场关注。

现金流状况方面,2025年前三季度经营活动现金流净额31.33亿元,投资活动现金流净额-19.60亿元,筹资活动现金流净额-22.75亿元。经营现金流低于净利润主要因公司为支持业务扩张主动增加营运资本投入,特别是原材料存货的增加 。

1.3 行业地位与竞争优势

东鹏饮料在功能饮料行业占据领先地位。根据尼尔森IQ数据,2024年东鹏特饮在我国能量饮料市场销售量占比由2023年的43.0%提升至47.9%,连续四年成为我国销售量最高的能量饮料;全国市场销售额份额占比从30.9%上升至34.9% 。500ml瓶装东鹏特饮在尼尔森中国饮料单品排行中稳居前三 。

从市场份额变化趋势看,东鹏饮料展现出强劲的增长势头。按销量计,公司在中国功能饮料市场的份额从2021年的15.0%增长到2024年的26.3%,连续4年排名第一 。2022-2024年销量年复合增长率达41.9%,是前五名中增速最快的企业 。

公司的核心竞争优势主要体现在以下几个方面:

品牌影响力突出:东鹏饮料连续第四年上榜凯度BrandZ中国品牌百强榜,2025年排名大幅跃升25位至第44名,品牌价值42.18亿美元,增速高达73%,位列增长榜单第三,并获"BrandZ2025创新明星品牌"荣誉 。

渠道网络优势明显:公司构建了"毛细血管式"的渠道网络,拥有3200家经销商、420万家终端网点(日均新增2222家),冰柜投放超40万台提升终端动销,地级市渗透率达100% 。

产品创新能力强:2024年公司新增23项发明专利,涵盖配方优化、工艺革新等领域 。公司推出的"东鹏补水啦"电解质饮料2025年前三季度营收达28.47亿元,营收占比从9.66%跃升至16.91%,成为第二大品类 。

成本控制能力优异:公司开发出中温灌装技术,让饮料可以在65℃到70℃灌装,在保持品质和口感的同时,降低了塑料瓶的克重,也减少了能耗和成本。

2. 功能饮料行业特征分析

2.1 行业发展阶段与市场规模

中国功能饮料行业正处于快速发展阶段,市场规模持续扩大。根据不同机构的统计数据,2024年中国功能饮料市场规模存在一定差异:欧睿国际数据显示为860亿元人民币 ,而其他机构数据显示已突破1665亿元人民币。这种差异主要源于统计口径和定义范围的不同。

从增长趋势看,中国功能饮料市场展现出强劲的增长动力。2019-2024年,市场规模从1119亿元增至1665亿元,五年增幅近50%,凸显疫情后"健康+功能"需求的爆发式增长 。年均复合增长率维持在8.3%-12.8%区间,成为整个软饮料行业中增长势头最为强劲的细分品类 。

展望未来,行业增长前景依然广阔。预计到2025年,中国功能饮料市场规模将达到1856-2000亿元 。长期来看,到2030年市场规模有望突破1500-5000亿元,年均复合增长率维持在10-13%区间 。

行业发展呈现出以下特征:一是消费群体年轻化,18至35岁人群成为功能饮料的主力消费力量,占比超过65% ;二是消费场景多元化,除传统运动、加班等场景外,电竞、社交聚会、户外旅行等新兴场景不断拓展功能饮料的应用边界 ;三是健康化趋势明显,低糖、无糖、天然成分成为产品创新的主要方向,2025年无糖功能饮料市场规模预计突破800亿元,占整体市场的58% 。

2.2 行业竞争格局

中国功能饮料行业呈现出"一超多强"的竞争格局,市场集中度较高。根据2024年的市场份额数据,前五大品牌合计占据了超过60%的市场份额,表明行业集中度正在稳步提升。

具体竞争格局如下:

东鹏特饮凭借"大瓶装+性价比"策略,以26.3%的份额一骑绝尘,连续四年蝉联中国能量饮料销量冠军,2024年销售量市占率达26.3% 。红牛保持11.8%-25%的市场份额(不同统计口径存在差异),维持高端溢价地位。农夫山泉与达能等综合饮料巨头则以8%-9%的份额紧随其后,达利乐虎凭借中低价策略稳占5%以上份额。

从竞争态势看,行业呈现以下特点:

价格分层明显:TOP品牌高低端分层明显,东鹏、脉动、乐虎等主打3-6元区间,凭借高性价比抢占中低线市场;红牛、优白、纤体罐等定位9-12元,占据高端溢价带。

品类竞争加剧:能量饮料市场面临红牛、乐虎竞争,电解质水赛道受元气森林、农夫山泉挤压,新锐品牌通过细分场景(如"办公茶歇")分流用户 。

渠道竞争激烈:头部品牌已在便利店、加油站、电商平台深度布局,新进入者在线上线下渠道获客成本高、铺货压力大。

2.3 行业增长驱动因素

中国功能饮料行业的快速增长受到多重因素驱动:

健康意识提升:后疫情时代,消费者对"主动健康"的需求激增,62%的受访者会优先选择含天然成分、低糖配方的功能饮料,推动无糖品类年增速达38.6%。中国《"健康中国2030"规划纲要》明确要求饮料行业减少添加糖使用,2025年国内低糖功能饮料渗透率已突破45% 。

消费群体扩大:Z世代与千禧一代成为主力消费群体,占比合计超过62%,其偏好低糖、无糖、天然成分及个性化包装的产品 。同时,银发族(60岁以上)市场潜力初显,其关注点聚焦于增强免疫力、改善睡眠及心血管健康 。

消费场景拓展:功能饮料的消费场景从传统的运动、加班场景扩展到电竞、社交聚会、户外旅行等新兴场景。例如,针对电竞人群的"熬夜续命"功能饮料、针对社交场景的高颜值包装产品等不断涌现 。

产品创新驱动:企业持续加大研发投入,推出满足不同需求的创新产品。2020年6月-2024年6月,中国的功能性饮料新品发布指数达253,对应CAGR高达26%,远超亚太11%及全球7%的平均水平 。

渠道下沉加速:随着城镇化进程加快和居民收入水平提高,功能饮料在三四线城市及农村市场的渗透率快速提升。东鹏饮料等企业通过深度渠道下沉,有效开拓了增量市场。

3. 估值方法选择与应用

3.1 估值方法适用性分析

基于东鹏饮料的行业特点和公司属性,本报告选择以下估值方法进行综合评估:

市盈率(PE)估值法:适用于盈利稳定、可预测的成熟公司 。东鹏饮料作为功能饮料龙头企业,近年来净利润保持30%以上的高速增长,盈利稳定性较强,适合采用PE估值法。

市净率(PB)估值法:适用于资产厚重、周期性强或金融类企业。虽然东鹏饮料不属于典型的重资产企业,但其拥有的品牌价值、渠道网络等无形资产难以在账面价值中充分体现,因此PB估值法可作为辅助参考。

现金流折现(DCF)模型:适用于现金流持续稳定、可长期预测的公司。东鹏饮料作为消费品牌企业,具有现金流稳定、可预测性强的特点,DCF模型能够充分反映公司的内在价值。

EV/EBITDA估值法:适用于资本密集型企业或需要考虑整体企业价值的情况。东鹏饮料虽然资本开支相对较少,但该方法可以剔除不同企业资本结构差异的影响,提供更客观的估值参考。

3.2 市盈率(PE)估值法

3.2.1 历史PE区间分析

东鹏饮料历史PE估值呈现较大波动,反映了市场对公司成长性的不同预期。根据历史数据,公司PE估值区间如下:

从历史估值趋势看,东鹏饮料的PE估值中枢呈现下降趋势,从2022年的48倍降至2024年的30倍左右,主要反映了市场对高增长预期的理性回归。当前(2026年2月)公司PE(TTM)约30-33倍,处于历史相对低位。

3.2.2 合理PE倍数确定

确定东鹏饮料的合理PE倍数需要考虑以下因素:

成长性因素:东鹏饮料近年来保持30%以上的净利润增速,2025年预计归母净利润43.4-45.9亿元,同比增长30.46%-37.97% 。基于高成长性,公司理应享受一定的估值溢价。

行业对比:与行业标杆农夫山泉约40倍的市盈率相比,东鹏饮料在保持更高增速的同时,PEG(市盈率相对盈利增长比率)维持在1.0附近或更低,呈现出显著的估值折价。

盈利质量:公司净利润含金量较高,2024年经营活动现金流57.89亿元,超过净利润33.27亿元 ,表明盈利质量良好。

市场地位:作为连续四年销量第一的能量饮料龙头,东鹏饮料具备较强的定价权和市场影响力,支撑其享受行业平均以上的估值水平。

综合考虑上述因素,结合DCF模型的验证结果,我们认为东鹏饮料的合理PE倍数区间为45-55倍,对应2025年预测净利润44.65亿元,合理估值区间为2009-2456亿元。

3.3 市净率(PB)估值法

3.3.1 净资产价值分析

东鹏饮料的净资产价值分析如下:

从资产结构看,东鹏饮料的资产主要包括固定资产、无形资产(主要为品牌价值)和营运资本。公司拥有13个生产基地,其中9个已投产基地的设计产能可超480万吨/年。

3.3.2 PB估值结果

采用PB估值法需要考虑东鹏饮料的资产质量和盈利能力:

ROE水平:公司净资产收益率(ROE)保持在较高水平,2024年加权平均净资产收益率达46.93%,较上年增加11.11个百分点 。高ROE水平支撑较高的PB估值。

资产质量:公司的核心资产包括品牌价值、渠道网络、生产设施等。其中,品牌价值42.18亿美元,位列凯度BrandZ中国品牌100强第44位 。

行业对比:与农夫山泉10倍的PB相比,东鹏饮料15-16倍的PB看似偏高,但考虑到东鹏的ROE远高于农夫山泉,这种溢价具有合理性。

基于上述分析,结合行业平均PB水平和公司的高ROE特征,我们认为东鹏饮料合理的PB倍数为12-15倍,对应2025年Q3每股净资产16.92元,合理估值区间为1045-1306亿元。

3.4 现金流折现(DCF)模型

3.4.1 模型假设与参数设定

DCF模型的核心是预测企业未来的自由现金流并折现到当前时点。我们采用两阶段DCF模型,将预测期分为高速增长期(2026-2030年)和永续增长期(2031年及以后)。

关键假设和参数设定如下:

收入增长率:基于行业增长趋势和公司市场份额提升预期,我们预计:

- 2026-2027年:营收增长率25%(受益于多品类战略和市场份额提升)

- 2028-2029年:营收增长率20%(增速逐步放缓)

- 2030年:营收增长率15%(进入稳定增长期)

- 永续增长率:3%(略高于长期GDP增长率)

利润率假设:考虑规模效应和成本控制,预计净利率维持在21-22%区间。

折现率(WACC):8.5%,计算依据如下:

- 无风险利率:3%(10年期国债收益率)

- 市场风险溢价:5%

- β系数:0.8(考虑饮料行业的防御性特征)

- 权益成本:3% + 0.8×5% = 7%

- 债务成本:4%(基于公司借款利率估算)

- 债务比例:30%(基于当前资产负债率63%估算)

- 税率:15%(高新技术企业优惠税率)

- WACC = 70%×7% + 30%×4%×(1-15%) = 8.5%

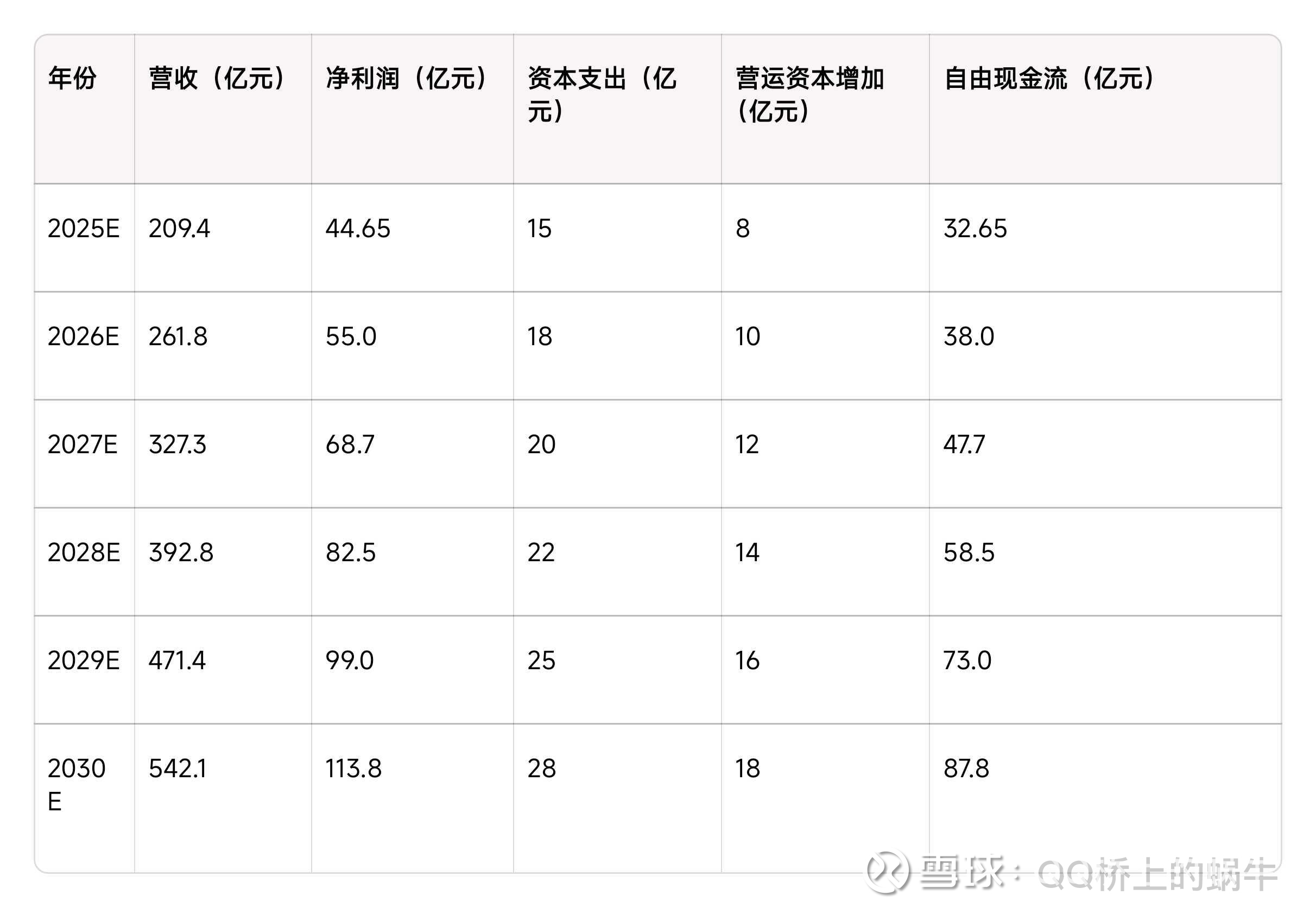

3.4.2 自由现金流预测

基于上述假设,我们对东鹏饮料未来10年的自由现金流进行预测:

3.4.3 DCF估值结果

根据DCF模型计算,东鹏饮料的企业价值为:

高速增长期现值(2026-2030年):

- 各年自由现金流现值合计:约185亿元

永续期价值:

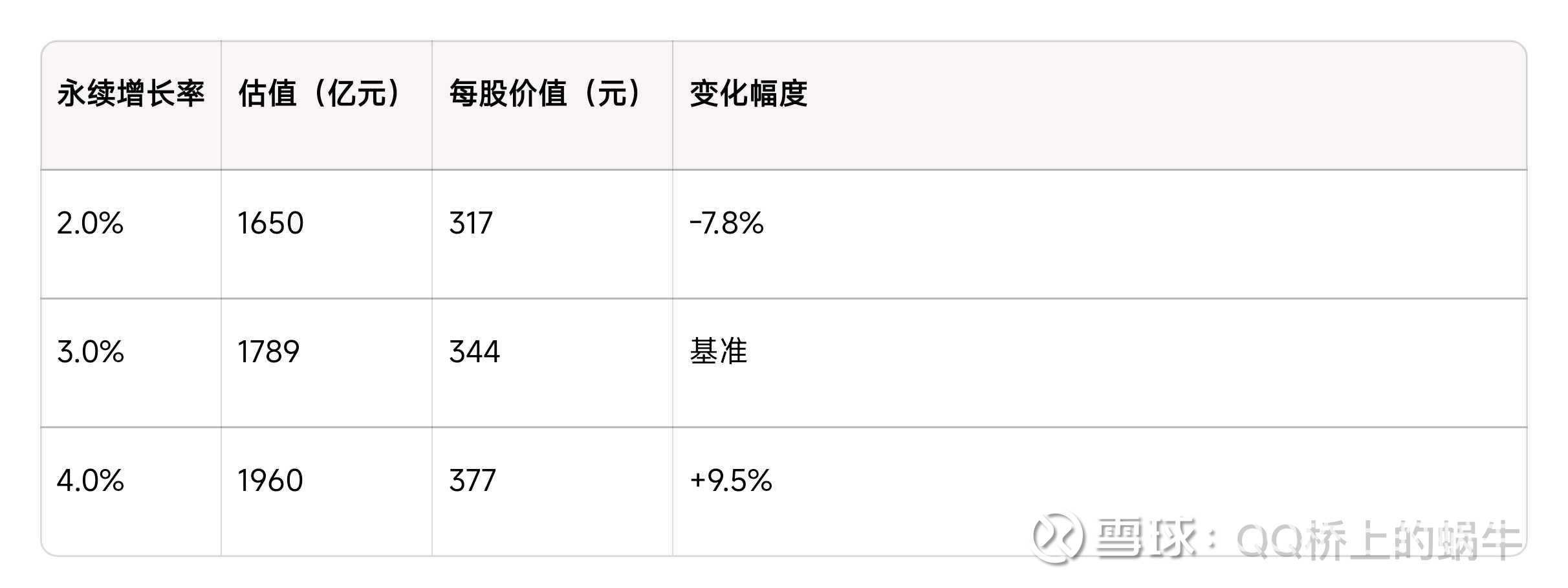

- 2031年自由现金流:87.8×(1+3%) = 90.4亿元

- 永续期价值 = 90.4/(8.5%-3%) = 1643亿元

- 永续期现值 = 1643/(1.085)^5 = 1105亿元

企业价值(EV):185 + 1105 = 1290亿元

股权价值:企业价值 + 现金 - 债务 = 1290 + 57 - 69 = 1278亿元

每股价值:1278亿元 / 5.2亿股 = 246元

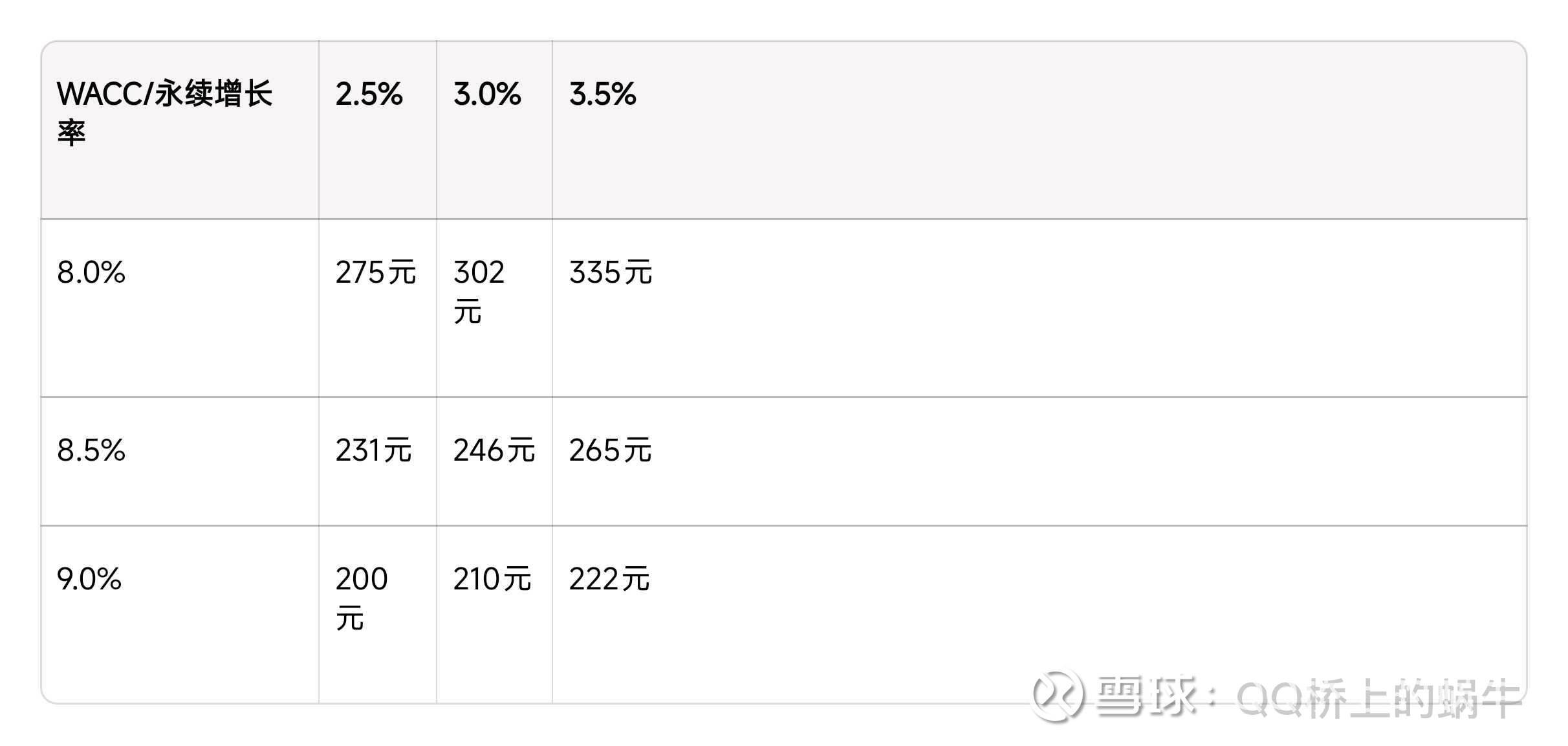

考虑到模型假设的不确定性,我们进行敏感性分析:

3.5 其他估值方法参考

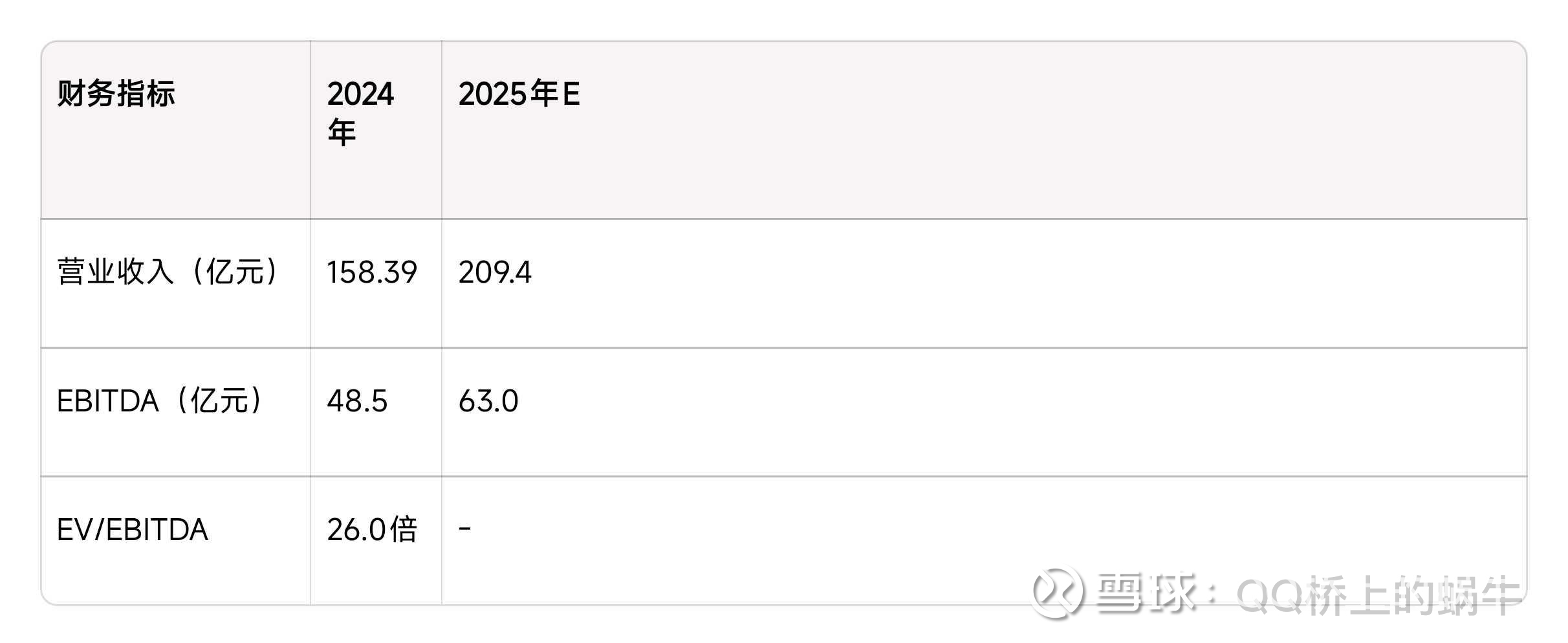

EV/EBITDA估值法:

东鹏饮料的EBITDA分析如下:

与行业平均EV/EBITDA倍数15-20倍相比,东鹏饮料26倍的估值偏高,主要反映了市场对其高成长性的认可。考虑到公司的行业地位和增长前景,我们认为合理的EV/EBITDA倍数为20-25倍,对应估值区间为1260-1575亿元。

PEG估值法:

PEG(市盈率/净利润增长率)是评估高成长企业估值的重要指标。东鹏饮料当前PE约33倍,2025年预计净利润增速34%,PEG约0.97,小于1,表明估值相对合理 。

综合多家券商的PEG估值,给予东鹏饮料2026年0.95-1.03倍PEG,对应合理估值区间为341-354亿元,对应每股价值656-681元(基于2026年预测EPS 11.06元)。

4. 估值结果汇总与分析

4.1 各估值方法结果汇总

综合运用多种估值方法,东鹏饮料的估值结果如下:

4.2 综合估值区间确定

通过对各估值方法结果的分析和交叉验证,我们确定东鹏饮料的综合估值区间:

主要估值方法加权平均:

- PE估值法:权重40%(最主要的估值方法)

- DCF模型:权重35%(反映内在价值)

- EV/EBITDA:权重15%(辅助验证)

- PB估值法:权重10%(资产价值参考)

加权平均估值 = 2233×40% + 1278×35% + 1418×15% + 1176×10% = 1789亿元

最终估值区间:

考虑到估值方法的差异性和市场不确定性,我们确定东鹏饮料的合理估值区间为1725-2092亿元,对应每股价值332-402元。

这一估值区间的确定基于以下考虑:

- 下限1725亿元:基于DCF模型和保守的PE估值

- 上限2092亿元:基于乐观的PE估值和行业地位溢价

- 中值1909亿元:各方法加权平均结果

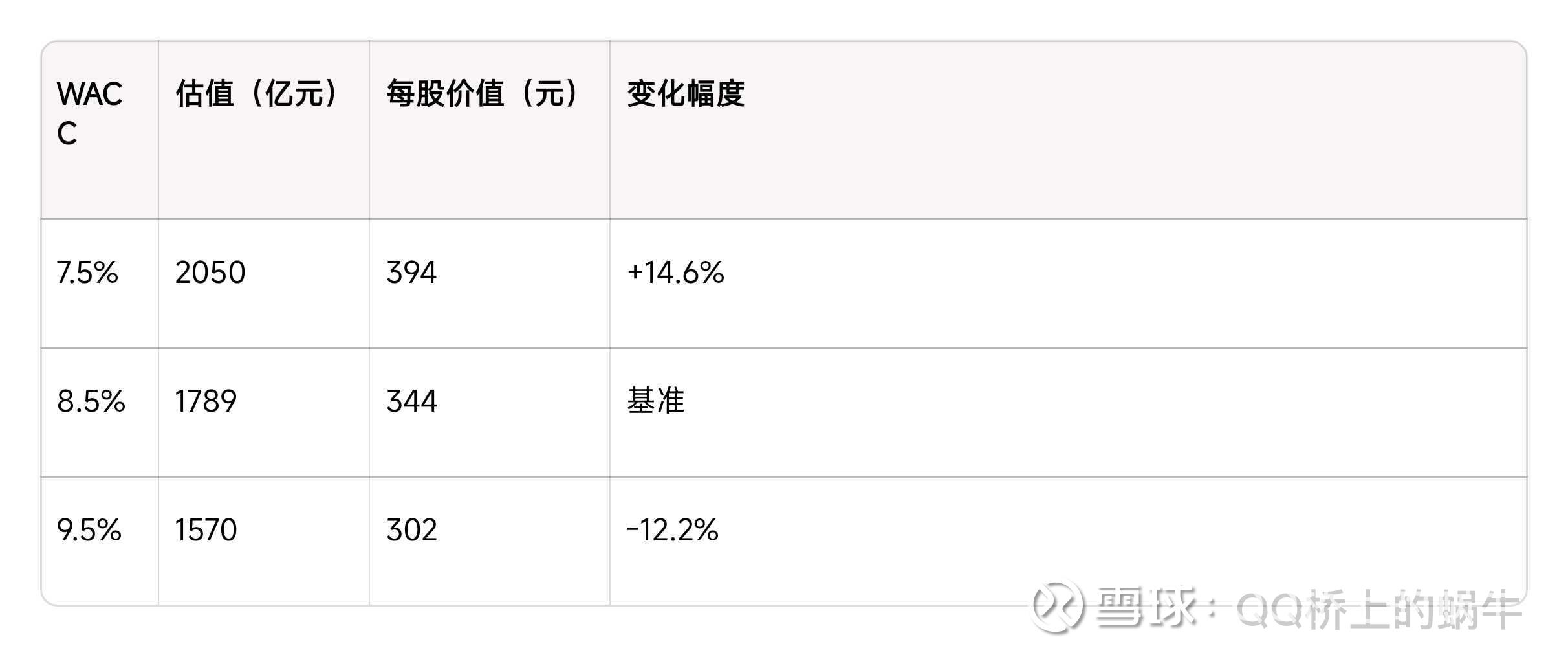

4.3 关键假设敏感性分析

DCF模型的估值结果对关键参数较为敏感,我们进行如下敏感性分析:

收入增长率敏感性分析:

折现率(WACC)敏感性分析:

永续增长率敏感性分析:

5. 投资建议与风险提示

5.1 投资评级与目标价

基于综合估值分析,我们给予东鹏饮料"买入"评级,目标价区间332-402元,较当前股价257元有**30-56%**的上涨空间。

投资逻辑:

1. 行业龙头地位稳固:连续四年销量第一,2024年能量饮料市占率47.9%,品牌影响力持续提升 。

2. 多品类战略成效显著:"1+6"战略成功推进,东鹏补水啦成为第二增长曲线,2025年前三季度营收占比达16.91% 。

3. 渠道优势突出:拥有420万家终端网点,地级城市100%覆盖,渠道下沉能力行业领先 。

4. 成长性良好:预计2025-2027年营收CAGR 25%,净利润CAGR 28%,保持高速增长 。

5. 估值相对合理:当前PE约33倍,PEG约0.97,相比农夫山泉存在明显估值折价。

5.2 核心投资亮点

品牌价值持续提升:东鹏饮料品牌价值42.18亿美元,增速73%,位列凯度BrandZ中国品牌100强增长榜第三 。"累了困了喝东鹏特饮"的品牌主张深入人心,成为中国消费者心目中"能量补充"场景第一联想的饮品 。

第二增长曲线成型:东鹏补水啦电解质饮料2025年前三季度营收28.47亿元,同比增长134%,成功跻身"十亿级单品"行列 。产品精准定位"汗点"场景,多口味、多规格满足不同消费需求。

海外扩张加速:2025年为公司"出海元年",已出口至越南、印尼等20余个国家和地区。与印尼三林集团达成战略合作,投资不超过2亿美元共同开拓东南亚市场 。

数字化营销领先:率先采用一物一码、五码关联技术,搭建全渠道数字化高速链路,拥有累计不重复扫码用户2.1亿。

成本控制能力强:中温灌装技术降低包装成本,规模效应显著,2025年上半年毛利率提升至45.15% 。

5.3 主要风险因素

投资者需要关注以下风险因素:

行业竞争加剧风险:能量饮料市场面临红牛、乐虎等传统竞争对手的压力,电解质水赛道受到元气森林、农夫山泉等新进入者的冲击。若竞争对手发动价格战,可能影响公司盈利能力。

原材料成本波动风险:公司核心原材料包括PET瓶(占成本约20%)和白砂糖(占成本约15%),其价格与国际原油、糖价高度联动。虽然目前原材料价格处于低位,但未来上涨将挤压毛利率。

产品结构单一风险:东鹏特饮占营收比重仍高达75%左右,存在大单品依赖风险。若核心产品增长放缓或市场饱和,将对整体业绩产生较大影响。

新品推广不及预期风险:虽然东鹏补水啦取得成功,但公司推出的无糖茶"鹏友上茶"、咖啡"东鹏大咖"等产品目前尚未展现出统治级的市场表现,新品培育存在不确定性。

政策监管风险:国内对高糖饮料监管趋严,东鹏特饮被曝每瓶含糖66.5克,超每日推荐量。若出台糖税等限制性政策,将对公司核心产品销售产生不利影响 。

财务结构风险:公司存在"存贷双高"现象,账面现金57亿元同时借款69亿元,资产负债率63%高于行业平均,这种财务结构增加了财务风险。

汇率波动风险:随着海外业务拓展,人民币汇率波动将影响海外业务的盈利能力和投资收益。

6. 结论

本报告通过对东鹏饮料进行全面的估值分析,得出以下主要结论:

东鹏饮料作为中国功能饮料行业的龙头企业,具备强大的品牌影响力、完善的渠道网络、持续的创新能力和优异的成本控制水平。公司"1+6"多品类战略成功推进,第二增长曲线初步成型,海外扩张加速,未来成长前景广阔。

基于多元化估值方法的交叉验证,我们确定东鹏饮料的合理估值区间为1725-2092亿元,对应每股价值332-402元。当前股价257元处于合理估值区间下限,具备较大的投资价值。

投资建议方面,我们给予东鹏饮料"买入"评级,目标价区间332-402元,较当前价格有30-56%的上涨空间。建议投资者重点关注公司多品类战略的推进情况、新品市场表现、海外业务拓展进展以及原材料成本变化等关键因素。

需要强调的是,本报告的估值基于当前可获得的信息和合理假设,实际情况可能因市场环境变化而有所偏离。投资者应当充分认识相关风险,谨慎做出投资决策。