纳思达股份有限公司(002180.SZ)估值分析报告

QQ桥上的蜗牛

· 江苏

PS:仅供自己学习使用,不具备投资参考价值。

摘要

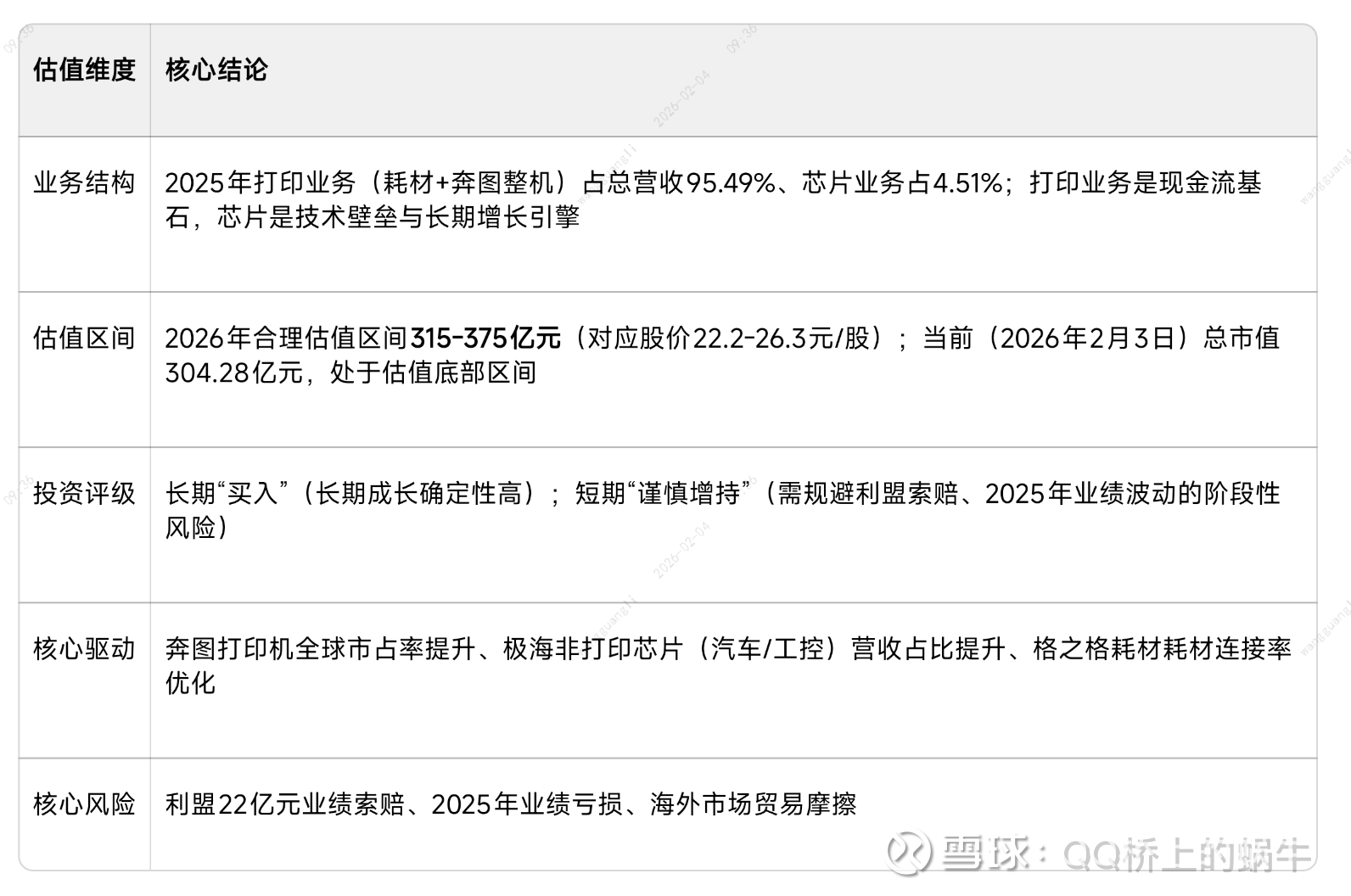

本报告针对纳思达股份有限公司(以下简称 “纳思达”)的全业务线估值需求,结合其 “打印耗材 + 奔图打印机整机 + 半导体芯片” 的复合业务属性,采用分部估值法(SOTP) 为核心框架,搭配 DCF(自由现金流折现)绝对估值与 PE/PB/PS 相对估值交叉验证,最终形成可支撑投资决策的估值区间与核心参考指标。

核心估值结论

1. 公司概况与行业背景

1.1 企业核心定位与业务结构

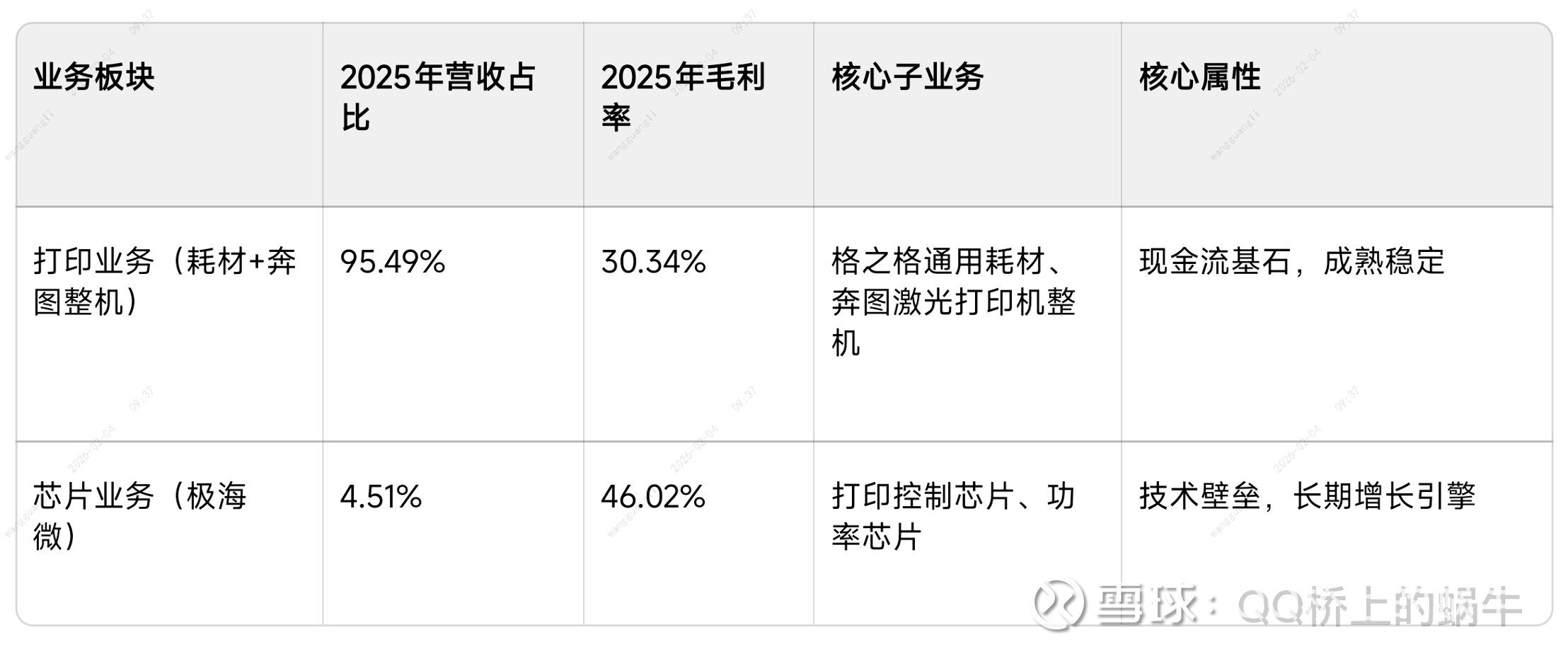

纳思达是全球打印成像行业的全产业链龙头,核心业务覆盖打印耗材(格之格)、激光打印机整机(奔图)、半导体芯片(极海微) 三大板块,是国内唯一实现 “耗材 - 芯片 - 整机” 全产业链自主可控的企业 —— 其 2025 年业务占比与毛利率结构清晰反映了各板块的盈利属性差异:

注:上述业务结构与毛利率数据来自公司 2025 年中报披露。

各业务线核心特征

打印耗材(格之格为主)

点击查看全文