三峡新材估值分析

PS:仅供自己学习使用,不具备投资参考。

一、公司概况与研究背景

湖北三峡新型建材股份有限公司(股票代码:600293)成立于 1993 年 3 月 26 日,2000 年 9 月 19 日在上海证券交易所上市,是湖北玻璃行业唯一一家上市企业。作为中部地区最大最强的优质玻璃制造商和供应商,公司专注于平板玻璃及特种功能玻璃的生产和销售,产品涵盖浮法玻璃、低辐射 LOW-E 玻璃、钢化玻璃、中空玻璃和夹胶玻璃等,广泛应用于建筑、幕墙、家具和节能建筑领域。

当前,中国平板玻璃行业正处于深度调整期。2024 年以来,行业面临供给过剩与需求不足的双重压力,产品价格处于震荡下行通道,行业盈利水平整体下滑。在此背景下,三峡新材的经营业绩也出现了明显波动。2024 年公司实现营业收入 17.33 亿元,同比下降 20.37%;归母净利润仅 1256.37 万元,同比下降 71.40%。进入 2025 年,公司经营状况进一步恶化,前三季度营收 8.97 亿元,同比下降 27.29%,归母净利润亏损 5985.38 万元。

本文旨在通过采用绝对估值和相对估值相结合的方法,对三峡新材进行全面的价值评估,并与同行业主要企业进行对比分析,为投资者提供决策参考。研究将重点关注公司的行业地位、财务表现、发展前景等关键要素,通过科学的估值方法揭示公司的内在价值。

二、行业分析与公司地位

2.1 平板玻璃行业发展趋势

中国平板玻璃行业已跨越高速成长期进入成熟发展阶段。从供需格局看,全国平板玻璃总产能维持在 10 亿重量箱以上年规模,浮法玻璃生产线开工率稳定在 75%-85% 区间。然而,行业正面临结构性调整压力。需求端,建筑领域(占比约 75%)和汽车行业(占比约 10%)等传统应用市场趋于饱和,终端消费需求增速降至 3%-5% 的平缓区间。

展望 2026 年,行业供需格局将发生重要变化。根据最新预测,2026 年全国浮法玻璃日熔量将从当前的 15.39 万吨逐步降至 14.5-14.8 万吨区间,产能收缩幅度达 4.5%,产能利用率维持在 75%-78%。需求端虽然受地产竣工下滑影响预计下降 5.3%,但供给收缩的 "高确定性" 和 "不可逆性" 将主导市场预期,推动供需关系从 2025 年的 "显著过剩" 转向 2026 年的 "动态弱平衡"。

政策环境方面,《建材行业稳增长工作方案(2025-2026 年)》明确严禁新增平板玻璃产能,新建改建项目必须制定产能置换方案,且 2026 年 1 月 1 日后,停产超两年的平板玻璃产能不得用于置换。同时,环保标准日趋严格,要求新建浮法玻璃项目单位产品综合能耗不高于 9.5 千克标准煤 / 重量箱,预计 2025 年前将平板玻璃纳入全国碳市场第二批覆盖范围。

技术变革方向上,行业正朝着 "薄型化、功能化、低碳化" 三大方向发展。2026 年被视为全球玻璃基板商业化元年,为中国半导体产业链提供了 "换道超车" 的历史机遇。节能玻璃替代加速,预计 2026 年节能玻璃市场份额将提升至 35% 以上,Low-E 玻璃产销量已突破 1.2 亿平方米,年均增速超 15%。

2.2 三峡新材的行业地位

三峡新材在平板玻璃行业中占据重要地位。公司拥有浮法玻璃生产线 6 条,日熔化玻璃液 4150 吨,年产量达 2760 万重箱。配套建设的光伏、余热发电站和环保设施,以及 3 条 LOW-E 镀膜玻璃生产线(年产能 2300 万平方米)、8 条玻璃精深加工生产线(年加工能力 500 万平方米),形成了从硅矿开采(年产优质硅砂 50 万吨)到玻璃生产、深加工的完整产业链布局。

然而,与行业龙头企业相比,三峡新材的规模劣势明显。根据 2025 年三季度数据,三峡新材营业收入 8.97 亿元,在 7 家主要上市公司中排名第 7,远低于行业平均水平 49.16 亿元。公司的盈利能力也显著弱于同行,2025 年前三季度毛利率为 - 0.75%,净利率为 - 6.47%,在行业中处于垫底位置。

从技术实力看,公司已取得 40 多项国家专利,是国家高新技术企业、省级技术中心。特别是在镀膜玻璃技术方面,公司建立了基于玻璃材料、制备工艺和光学性能的数据库,开发了镀膜玻璃膜系结构与性能关系的机器深度学习模型,将双银镀膜玻璃的膜系调整时间从 8 小时缩短至 4 小时以内,单银镀膜玻璃的调膜时间从 2 小时降低至 1 小时以内。2025 年 10 月,公司福特蓝镀膜玻璃正式投产,进一步丰富了特种功能玻璃产品体系。

三、绝对估值分析(DCF 模型)

3.1 历史财务数据分析

为了准确评估三峡新材的内在价值,我们首先分析公司近 5 年的财务表现。从营业收入看,公司经历了较大波动:2021 年达到历史高点 31.09 亿元,2022 年大幅下滑至 18.89 亿元(同比下降 39.24%),2023 年有所恢复至 21.77 亿元(同比增长 15.24%),2024 年再次下滑至 17.33 亿元(同比下降 20.37%)。

盈利能力方面,公司呈现出明显的周期性特征。2021 年归母净利润为 8073.57 万元,2022 年巨亏 2.94 亿元,2023 年恢复盈利 4392.14 万元,2024 年盈利大幅下降至 1256.37 万元。2025 年前三季度,公司再次陷入亏损,归母净利润为 - 5985.38 万元。

现金流状况是评估企业价值的关键指标。三峡新材的经营性现金流波动剧烈:2021 年高达 8.27 亿元,2022 年降至 3.13 亿元(同比下降 62.09%),2023 年为 9758.01 万元,2024 年急剧下降至 29.34 万元(同比下降 99.70%),2025 年前三季度为 - 8126.21 万元。这种现金流的恶化反映出公司经营质量的严重下滑。

资本支出方面,公司近年来保持了一定规模的投资。2021 年投资活动现金流净额为 - 1.72 亿元,2022 年为 - 2.12 亿元,2023 年为 - 1.09 亿元,2024 年为 - 3321.43 万元。这些投资主要用于产能扩张和技术改造,包括新疆普耀的产能扩建、福特蓝玻璃生产线建设等项目。

3.2 未来业绩预测

基于对行业发展趋势的分析和公司的战略布局,我们对三峡新材未来 3-5 年的业绩进行预测。

收入预测:考虑到行业供需格局的改善和公司产品结构升级,预计 2026 年公司营业收入将止跌回升,达到 18-20 亿元。其中,传统浮法玻璃业务预计增长 5%,特种功能玻璃(包括 LOW-E 玻璃、福特蓝玻璃等)业务预计增长 20% 以上。2027-2029 年,随着临港汽车及电子玻璃项目(总投资 26 亿元)的逐步投产,预计营收将保持 10%-15% 的年复合增长率。

盈利能力预测:随着行业景气度回升和产品结构优化,公司盈利能力有望逐步改善。预计 2026 年实现扭亏为盈,归母净利润达到 5000-8000 万元。2027-2029 年,随着高附加值产品占比提升和规模效应显现,净利率有望恢复至 3%-5% 的水平。

现金流预测:基于收入和利润预测,结合资本支出计划,预计公司经营性现金流将在 2026 年转正,达到 1-2 亿元。随着新项目投产和运营效率提升,2027-2029 年经营性现金流有望达到 3-5 亿元。资本支出方面,预计 2026-2027 年为项目建设期,年均资本支出 3-4 亿元,2028 年后逐步减少至 1-2 亿元。

3.3 折现率的确定

折现率是 DCF 模型的关键参数,反映了投资者对风险的要求回报率。我们采用资本资产定价模型(CAPM)来确定折现率:

无风险利率:采用 2026 年 2 月 10 年期中国国债收益率约 2.5% 作为无风险利率。

市场风险溢价:根据中国 A 股市场历史数据,市场风险溢价约为 7%。

Beta 系数:考虑到三峡新材的业务特点和行业属性,参考同行业上市公司的 Beta 值,我们估计公司 Beta 系数为 1.2。

债务成本:根据公司 2025 年三季度财务数据,有息负债 6.67 亿元,平均利率约 4.5%。

资本结构:公司资产负债率为 44.72%,权益占比为 55.28%。

根据上述参数,计算得出:

权益成本 = 2.5% + 1.2 × 7% = 10.9%

税后债务成本 = 4.5% × (1 - 25%) = 3.375%

WACC = 10.9% × 55.28% + 3.375% × 44.72% = 7.64%

考虑到公司当前的经营困境和较高的财务风险,我们将折现率上调至 9%,以反映更高的风险溢价。

3.4 终值计算与估值结果

采用永续增长模型计算终值,假设公司在稳定期的永续增长率为 2%(略低于 GDP 长期增长率)。基于前述预测,我们计算得出:

2026-2030 年自由现金流现值:

2026 年:-2 亿元(考虑项目投资)

2027 年:-1 亿元

2028 年:2 亿元

2029 年:3 亿元

2030 年:4 亿元

现值合计:约 5.2 亿元

终值计算:

2031 年自由现金流 = 4 亿元 × (1 + 2%) = 4.08 亿元

终值 = 4.08 亿元 / (9% - 2%) = 58.29 亿元

终值现值 = 58.29 亿元 / (1 + 9%)^5 = 37.8 亿元

企业价值 = 5.2 亿元 + 37.8 亿元 = 43 亿元

股权价值 = 43 亿元 - 6.67 亿元(净债务)= 36.33 亿元

每股价值 = 36.33 亿元 / 11.6 亿股 = 3.13 元

四、相对估值分析

4.1 市盈率(PE)估值

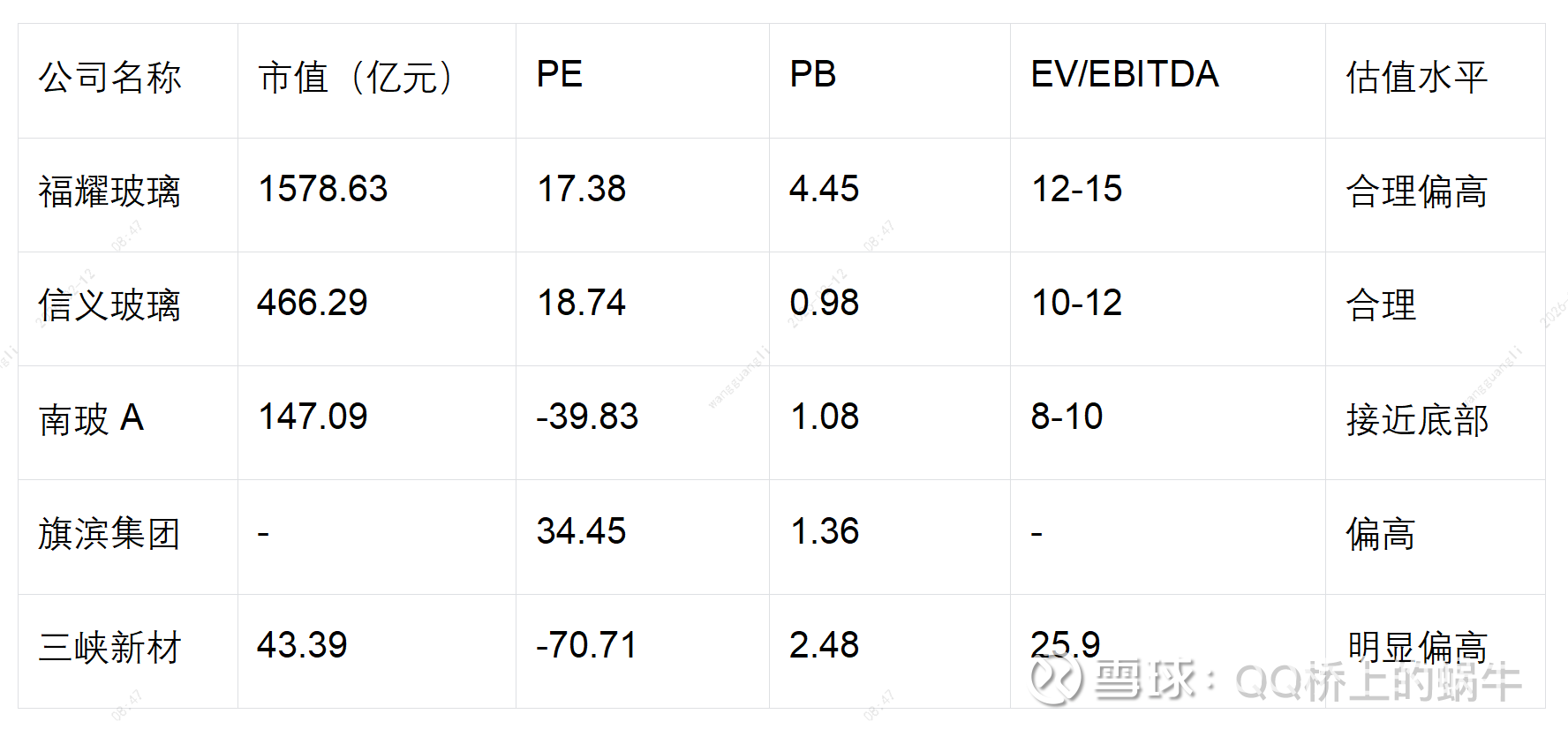

市盈率是最常用的相对估值指标。我们选取了平板玻璃行业的主要上市公司进行对比分析:

从上表可以看出,三峡新材的 PE 为 - 70.71 倍,由于公司处于亏损状态,传统 PE 估值法失效。行业内其他公司中,福耀玻璃 PE 为 17.38 倍,信义玻璃 PE 为 18.74 倍,旗滨集团 PE 为 34.45 倍。

考虑到公司的亏损状态,我们采用调整后的 PE 估值方法。假设公司 2026 年实现扭亏为盈,预计归母净利润 0.5-0.8 亿元。参考行业平均 PE 20 倍(剔除异常值),则公司合理市值为 10-16 亿元,对应股价 0.86-1.38 元。

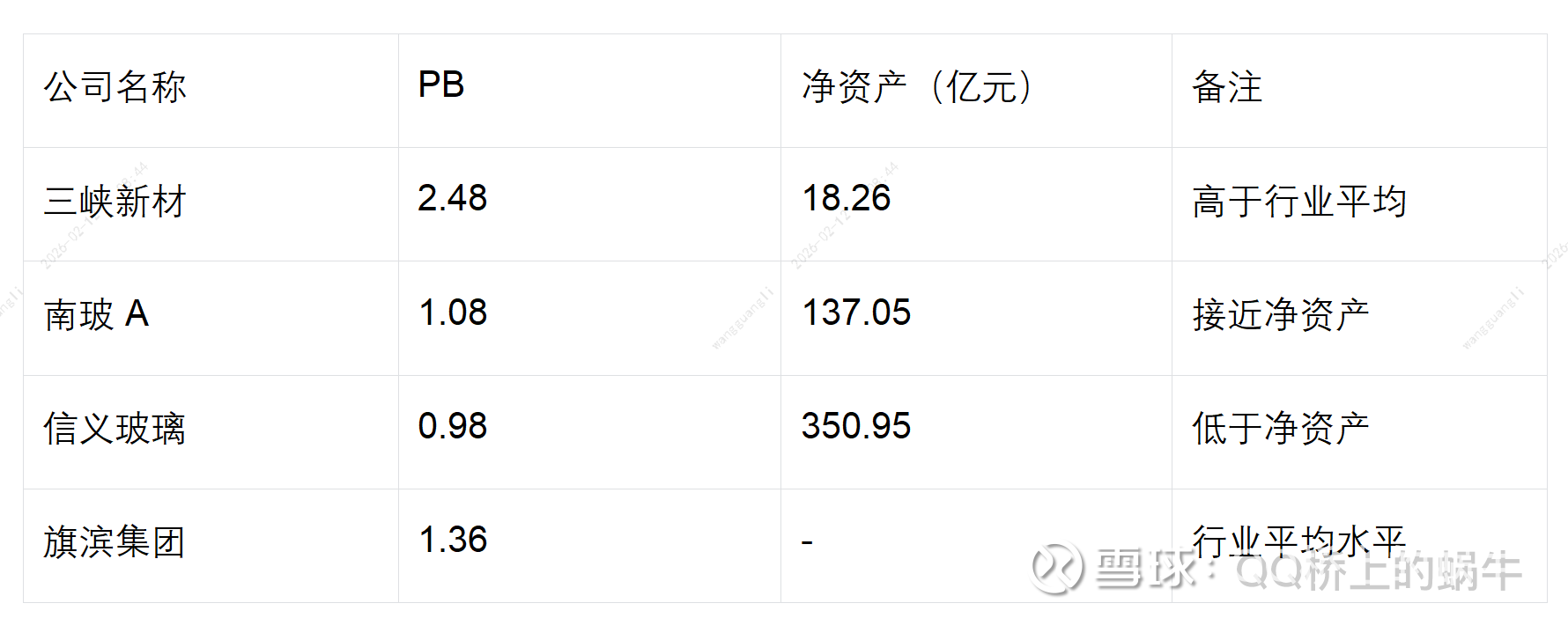

4.2 市净率(PB)估值

市净率适用于资产较重的企业。三峡新材当前 PB 为 2.48 倍,高于同行业平均水平:

行业平均 PB 约为 1.5 倍,三峡新材的 PB 明显偏高。考虑到公司资产质量一般(部分生产线老化),且盈利能力较弱,合理 PB 应在 1.2-1.5 倍之间。按 1.3 倍 PB 计算,公司合理市值为 23.74 亿元,对应股价 2.05 元。

4.3 企业价值倍数(EV/EBITDA)估值

EV/EBITDA 估值法适用于资本密集型企业。由于三峡新材 2025 年前三季度 EBITDA 为负,我们采用 2024 年数据进行分析:

2024 年 EBITDA = 净利润 + 财务费用 + 折旧摊销 ≈ 0.13 + 0.3 + 1.5 = 1.93 亿元

当前企业价值(EV)= 市值 + 净债务 = 43.39 + 6.67 = 50.06 亿元

EV/EBITDA = 50.06 / 1.93 = 25.9 倍

同行业对比:

福耀玻璃:EV/EBITDA 约 12-15 倍

信义玻璃:约 10-12 倍

南玻 A:约 8-10 倍

三峡新材的 EV/EBITDA 明显高于行业平均水平,反映出公司估值偏高。参考行业平均 12 倍 EV/EBITDA,公司合理企业价值约 23 亿元,对应股权价值 16.3 亿元,股价 1.41 元。

4.4 相对估值综合结论

综合三种相对估值方法的结果:

PE 估值:0.86-1.38 元(基于 2026 年盈利预测)

PB 估值:2.05 元

EV/EBITDA 估值:1.41 元

考虑到公司当前的经营困境和行业地位,我们给予一定的折价。综合判断,公司合理股价区间为 1.2-1.8 元,中值为 1.5 元。

五、行业对比分析

5.1 财务指标对比

为全面了解三峡新材在行业中的地位,我们对主要财务指标进行横向对比:

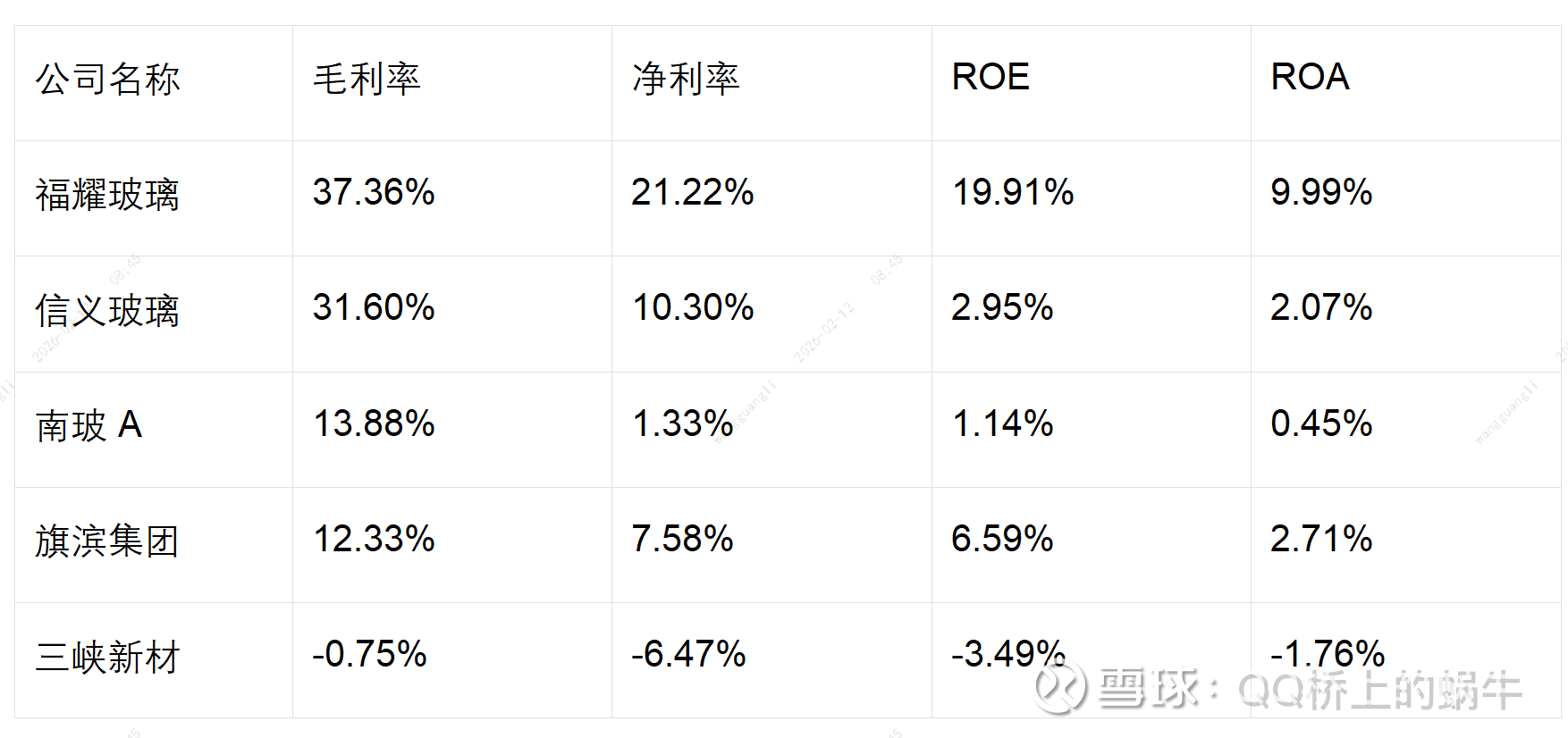

盈利能力对比(2025 年前三季度):

数据来源:各公司 2025 年三季报

三峡新材的盈利能力在行业中处于绝对劣势,毛利率和净利率均为负值,ROE 为 - 3.49%,远低于行业平均水平。相比之下,福耀玻璃凭借其在汽车玻璃领域的垄断地位,毛利率高达 37.36%,净利率 21.22%,ROE 达 19.91%,展现出极强的盈利能力。

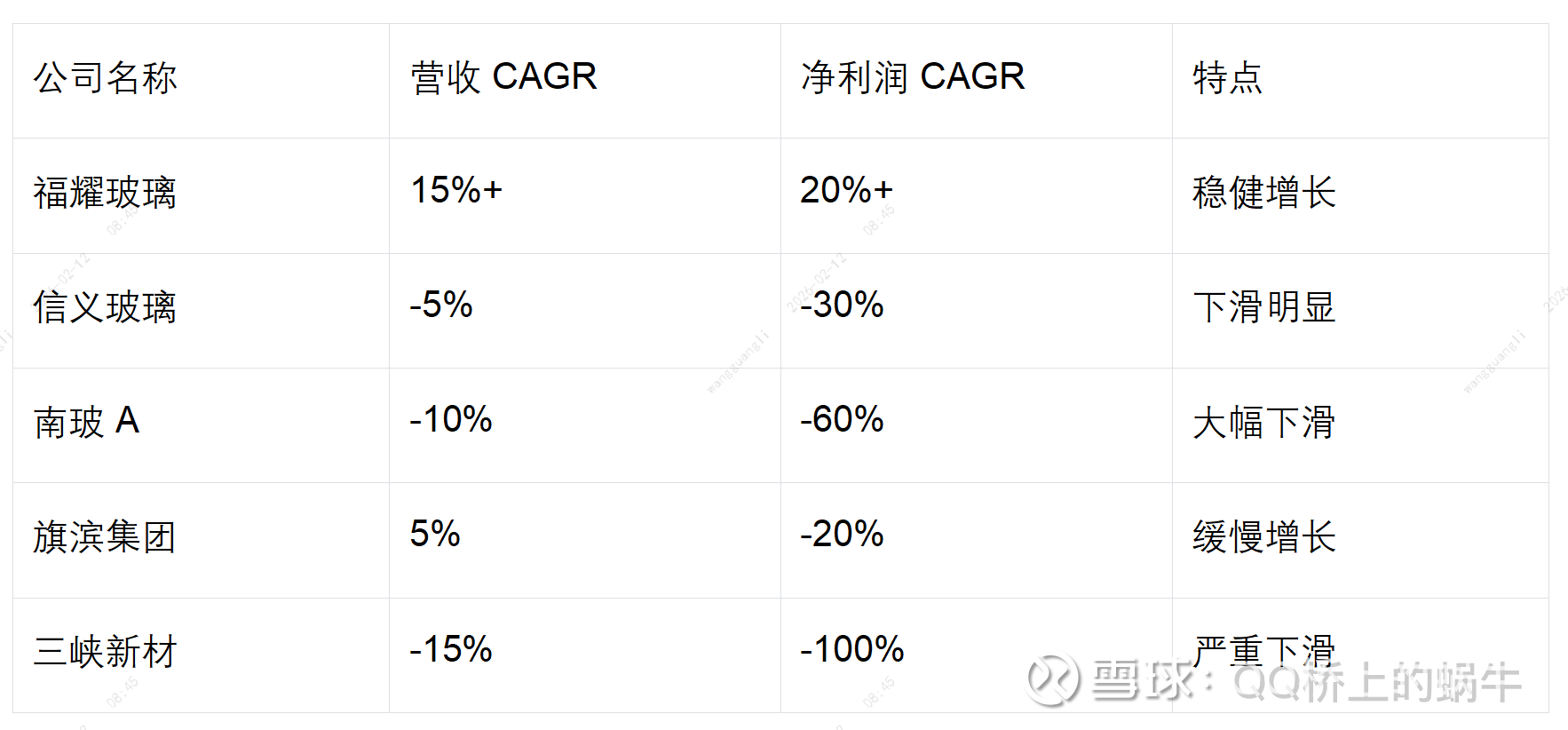

成长性对比(近三年复合增长率):

数据来源:各公司年报

三峡新材的成长性最差,营收和净利润均呈现大幅下滑趋势。行业整体增长乏力,主要受房地产市场低迷影响。

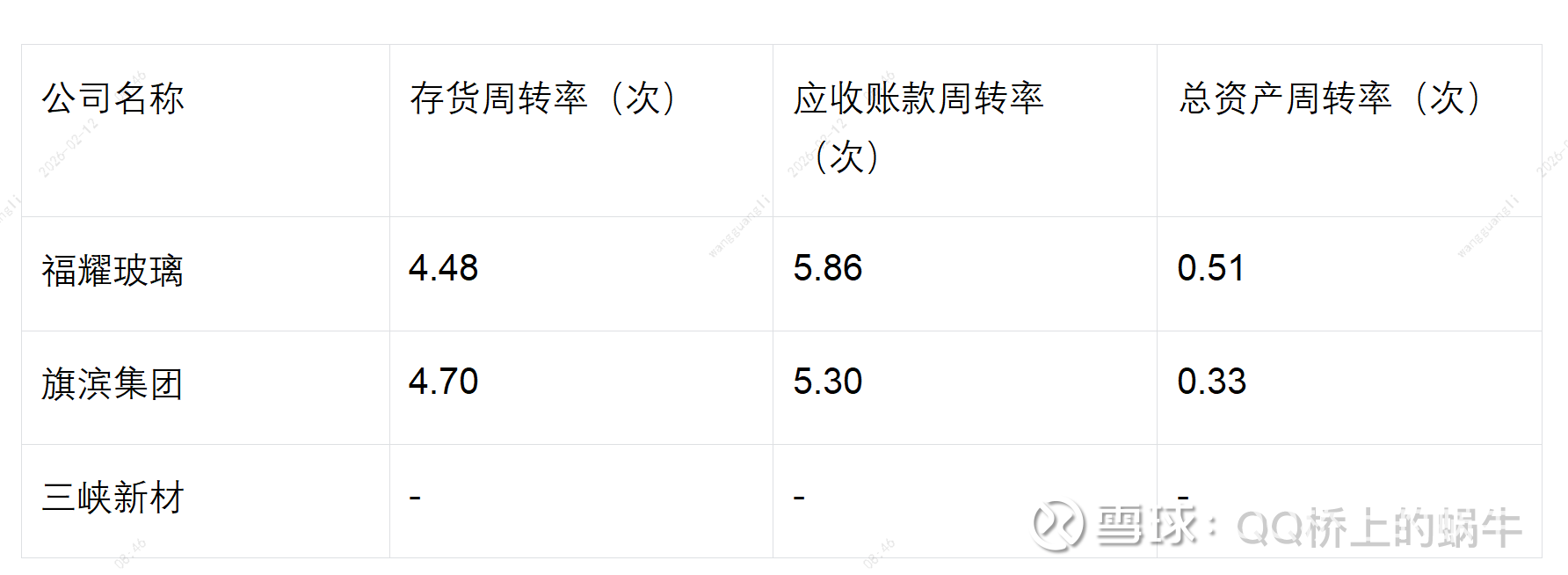

数据来源:各公司财务报表

由于三峡新材财务数据缺失,无法进行全面对比。但从已知数据看,福耀玻璃和旗滨集团的运营效率处于行业正常水平。

财务杠杆对比:

数据来源:各公司 2025 年三季报

三峡新材资产负债率 44.72%,看似不高,但流动比率仅 0.61,速动比率 0.44,短期偿债能力严重不足。货币资金 / 流动负债比率仅为 25.22%,存在较大的流动性风险。

5.2 竞争优势分析

各公司的竞争优势存在显著差异:

福耀玻璃:全球汽车玻璃绝对龙头,市占率 34%,连续 12 年全球第一;拥有 3377 项专利,技术领先;浮法玻璃自给率超 90%,成本优势明显;全球化布局完善,抗风险能力强。

信义玻璃:全球第二大浮法玻璃生产商(市占率 12%),汽车玻璃售后市场份额 25%;拥有 13 个生产基地,全球化布局;在 Low-E 节能玻璃市场占有率 25%;技术和规模优势明显。

南玻 A:国内最大的高端建筑节能玻璃供应商之一;在光伏玻璃领域有近 20 年经验;拥有 9 座光伏压延玻璃窑炉;Low-E 镀膜玻璃被授予单项冠军产品。

三峡新材:中部地区区域优势;完整产业链布局(从硅砂到深加工);40 多项国家专利;国企背景带来的政策支持。但与行业龙头相比,规模小、技术落后、盈利能力差的劣势明显。

5.3 估值水平对比

数据来源:各公司公开数据

三峡新材的估值水平在行业中明显偏高,主要因为:

盈利能力最差,处于亏损状态

成长性最差,营收和利润持续下滑

资产质量一般,部分生产线老化

技术实力较弱,产品附加值低

财务风险较高,流动性紧张

相比之下,南玻 A 的 PB 仅 1.08 倍,接近净资产,估值更具吸引力。

六、投资建议与风险提示

6.1 估值结论

综合绝对估值(DCF)和相对估值的结果:

DCF 估值:基于 9% 的折现率和 2% 的永续增长率,计算得出公司内在价值为 3.13 元 / 股。

相对估值:

PE 估值:0.86-1.38 元(基于 2026 年盈利预测)

PB 估值:2.05 元

EV/EBITDA 估值:1.41 元

综合相对估值:1.2-1.8 元,中值 1.5 元

最终估值区间:考虑到 DCF 估值给予了一定的增长预期,而相对估值更保守,我们认为公司合理估值区间为 1.5-2.5 元,中值 2.0 元。当前股价 3.74 元明显高估,存在较大下跌风险。

6.2 投资评级

基于以上分析,我们给予三峡新材 "卖出" 评级,目标价 1.8-2.2 元,较当前价格有 40%-52% 的下跌空间。

投资逻辑:

行业处于底部,2026 年有望迎来供需改善

公司具备一定的区域优势和产业链完整性

特种玻璃产品(福特蓝、Low-E)有一定增长潜力

国企背景提供一定的风险缓冲

风险因素:

公司连续亏损,经营风险高

流动性紧张,存在资金链断裂风险

技术落后,产品竞争力弱

行业产能过剩问题短期难以解决

新项目投资回报存在不确定性

6.3 投资建议

对价值投资者:当前估值明显偏高,不建议买入。可等待股价回调至 2 元以下,且公司基本面出现明显改善信号时再考虑。重点关注 2026 年一季报业绩是否扭亏。

对成长投资者:公司缺乏成长性,不适合成长投资策略。建议关注行业内其他优质公司如福耀玻璃、信义玻璃等。

对风险偏好较低的投资者:强烈建议回避。公司财务风险高,可能面临退市风险(连续亏损)。

对行业投资者:可少量配置作为行业观察标的,但仓位不宜超过 5%。重点关注行业供需拐点和公司转型进展。

6.4 关键监控指标

建议投资者密切关注以下指标:

季度营收和净利润变化,特别是是否扭亏为盈

经营性现金流状况,是否转正并持续改善

浮法玻璃价格走势,是否出现趋势性上涨

新项目进展,包括临港项目和新疆光伏玻璃项目

行业产能出清进度,是否有更多企业退出

公司债务情况,是否出现违约风险

七、结论

通过对三峡新材的全面分析,我们得出以下核心结论:

行业层面,中国平板玻璃行业正处于深度调整期,2026 年有望迎来供需格局改善。供给端受政策严控和企业亏损推动,产能持续收缩;需求端虽有地产拖累,但基建和新兴领域提供支撑。行业整体将从 "去库存" 转向 "补库存" 周期。

公司层面,三峡新材作为中部地区的区域型企业,在行业中处于弱势地位。公司面临营收下滑、持续亏损、现金流恶化、技术落后等多重困境。虽然拥有完整产业链和国企背景,但难以弥补其在规模、技术、盈利能力等方面的劣势。

估值层面,基于 DCF 模型和相对估值法,我们认为公司合理估值区间为 1.5-2.5 元,中值 2.0 元。当前股价 3.74 元存在严重高估,下跌风险较大。

投资建议,给予 "卖出" 评级,目标价 1.8-2.2 元。建议投资者回避或减持,等待更好的投资时机。对于看好玻璃行业的投资者,建议关注福耀玻璃、信义玻璃等行业龙头。

需要强调的是,本报告基于 2026 年 2 月的最新数据和信息进行分析,投资者应持续关注行业动态和公司经营变化,及时调整投资策略。特别是要关注 2026 年一季度的业绩表现,这将是判断公司能否扭亏为盈的关键时点。