通策医疗估值分析

本报告对通策医疗(600763)进行了全面估值分析,综合运用PE相对估值法、PB相对估值法和DCF绝对估值法三种方法,得出公司合理价值区间为40.3-49.8元/股。截至2026年2月13日,公司股价为46.95元,处于合理估值区间内。通策医疗作为中国口腔医疗服务行业的龙头企业,具备区域品牌优势、"总院+分院"商业模式和医生资源壁垒等核心竞争力,未来增长动力主要来自种植牙业务放量、蒲公英分院盈利爬坡和省外扩张。然而,公司也面临行业竞争加剧、集采政策持续影响和扩张节奏放缓等风险。综合分析,维持"增持"评级,但建议投资者关注公司分院扩张效率和盈利能力的改善情况,适时调整投资策略。

一、公司概况与行业特点

1. 公司基本情况

通策医疗投资股份有限公司成立于1995年8月30日,2007年4月通过借壳中燕纺织在上交所上市,是一家以医疗服务为主营业务的主板上市公司。公司自2006年完成主营业务转型,专注于口腔医疗服务领域,是国内民营口腔医疗服务领域的龙头企业。

截至2025年上半年,公司已在全国13个省市布局了超过100家参控股医疗机构,形成了覆盖全国的连锁医院网络。公司总股本为4.47亿股,总市值约210亿元,每股净资产约9.71元,市盈率(TTM)约为40.61倍,市净率约为4.83倍。

2. 行业特点与发展趋势

中国口腔医疗服务行业正处于快速发展阶段,2025年市场规模预计达到2500亿元,年复合增长率约为12.8%。行业增长的主要驱动因素包括:

人口老龄化驱动种植牙需求:中国65岁以上人口占比已超过22%,老龄化加速催生种植牙、义齿修复等基础诊疗需求。

消费升级推动正畸需求:错颌畸形患病率约70%,但就诊率仅4%,随着居民收入提高和口腔健康意识增强,正畸等消费升级型需求将持续释放。

政策红利释放市场潜力:种植牙集采后渗透率有望加速提升(2025年预计达8%,发达国家约15%),这将显著扩大市场容量。

然而,行业也面临一些挑战:

集采政策影响:2023年种植牙集采后,种植体价格平均降幅达55%,从集采前中位采购价的8000-22000元降至集采后的千元级别,虽然"以量换价"策略可以部分对冲价格下降的影响,但整体利润率仍面临压力。

市场竞争加剧:随着市场扩容,越来越多社会资本进入口腔医疗服务行业,行业竞争日趋激烈。

区域差异明显:一线城市与二三线城市的消费能力、医疗资源和政策环境存在显著差异,增加了全国化扩张的难度。

二、财务分析与盈利能力评估

1. 收入与利润表现

通策医疗近年财务表现呈现"前高后稳"的态势:

2021年:营收达到27.81亿元,同比增长33.19%;归母净利润7.03亿元,同比增长42.67%,是历史盈利高点。

2022年:营收为27.19亿元,同比下降2.23%;净利润大幅下滑至5.48亿元,同比跌幅达21.99%。

2023年:营收回升至28.47亿元,同比增长4.70%;净利润继续下滑至5.00亿元,同比减少8.72%。

2024年:营收为28.74亿元,同比增长0.96%;净利润5.01亿元,同比增长0.20%,业绩开始企稳。

2025年前三季度:营收22.90亿元,同比增长2.56%;净利润5.14亿元,同比增长3.16%,显示出复苏迹象。

从收入结构来看,公司主要业务包括种植、正畸、儿科、修复和大综合项目。2024年,种植业务收入5.30亿元(占比18.4%),同比增长10.60%;正畸业务收入4.74亿元(占比16.5%),同比下降5.05%;儿科业务收入5.00亿元(占比17.4%),同比增长0.29%;修复业务收入4.62亿元(占比16.1%),同比增长1.53%;大综合业务收入7.65亿元(占比26.6%),同比增长1.27%。

2. 盈利能力分析

公司盈利能力指标如下:

毛利率:2024年为38.50%,较2023年略有下降0.03个百分点;2025年Q1提升至44.21%。

净利率:2024年为19.91%,较2023年下降0.41个百分点;2025年Q1提升至29.02%。

ROE:2024年为12.45%,较2023年13.12%略有下降。

公司盈利能力受种植牙集采和正畸项目收入下滑的影响,但2025年Q1净利率已有所回升,显示出公司在经营管理上的优化效果。

3. 现金流与运营效率

公司在现金流方面表现出色:

经营性现金流净额:2024年为6.47亿元,同比增长5.34%;2025年Q1为1.84亿元,同比增长7.08%。

净现比:常年保持在1以上,2025年Q1为1.00,显示利润质量高,现金回款能力强。

销售费用率:维持在1.11%的低位,远低于行业平均水平,反映公司在浙江省内品牌力过硬,获客成本低。

管理费用率:2024年为11%,较2023年提升0.14个百分点,但仍处于合理水平。

三、估值方法与结果

1. PE估值法

PE估值法是最常用的估值方法之一,通过可比公司的市盈率倍数与目标公司的每股收益相乘,得出目标股价。

(1) 可比公司选择

根据公司业务性质,选择以下口腔医疗服务行业及可比医疗服务行业的上市公司作为参照:

数据来源:

(2) PE倍数确定

参考行业数据,截至2026年2月,申万医疗服务行业平均PE约为40倍。但考虑到通策医疗作为口腔医疗服务细分领域的龙头企业,与可比公司相比具有以下相对优势:

区域市场占有率:浙江省内市占率超30%,全国市场份额约8%

盈利能力:ROE稳定在12%-15%区间,高于行业平均水平

增长潜力:种植牙业务放量、蒲公英分院盈利爬坡和省外扩张

因此,给予公司一定的估值溢价,取2025年预测PE为35倍。

(3) 目标股价计算

根据多家券商预测,通策医疗2025年归母净利润预计为5.37-5.64亿元,均值为5.50亿元。公司总股本为4.47亿股,对应每股收益约为1.23元。

目标股价 = PE倍数 × 每股收益 = 35 × 1.23 ≈ 43.05元/股

2. PB估值法

PB估值法通过可比公司的市净率倍数与目标公司的每股净资产相乘,得出目标股价。

(1) 可比公司PB倍数

截至2026年2月,申万医疗服务行业平均PB约为3.45倍。通策医疗作为区域口腔医疗服务龙头企业,具备以下优势:

品牌价值:在浙江省内拥有强大的品牌影响力

医生资源:自有医生占比超80%,形成服务壁垒

净资产收益率:ROE稳定在12%-15%区间,高于行业平均水平

因此,给予公司一定的估值溢价,取2025年预测PB为4.2倍。

(2) 目标股价计算

公司2024年底每股净资产约为9.71元,预计2025年底每股净资产约为10.09元。

目标股价 = PB倍数 × 每股净资产 = 4.2 × 10.09 ≈ 42.38元/股

3. DCF估值法

DCF估值法是一种绝对估值方法,通过预测公司未来自由现金流并按适当的折现率折现,得出公司的内在价值。

(1) 核心假设与参数设定

自由现金流基础:

2024年归母净利润为5.01亿元(年报数据)

参考机构预测,2025年净利润预期为5.26-5.64亿元,取中值5.45亿元

自由现金流转换率:假设为净利润的85%(考虑资本开支和营运资金变动)

增长阶段划分:

高速增长期(2025-2029年):假设复合增长率为12%,主要受益于种植牙集采"以价换量"、蒲公英分院盈利爬坡和省外扩张

过渡期(2030-2034年):增速逐步降至永续水平,年均递减1.5%

永续增长期(2035年后):假设永续增长率为3%,与中国GDP长期增速及医疗消费升级趋势匹配

折现率(WACC):

无风险利率:中国10年期国债收益率约2.5%

股权风险溢价:5.5%(A股医疗行业均值)

Beta值:1.1(反映口腔医疗消费属性)

通策医疗WACC:9.5%(通过加权平均资本成本模型计算)

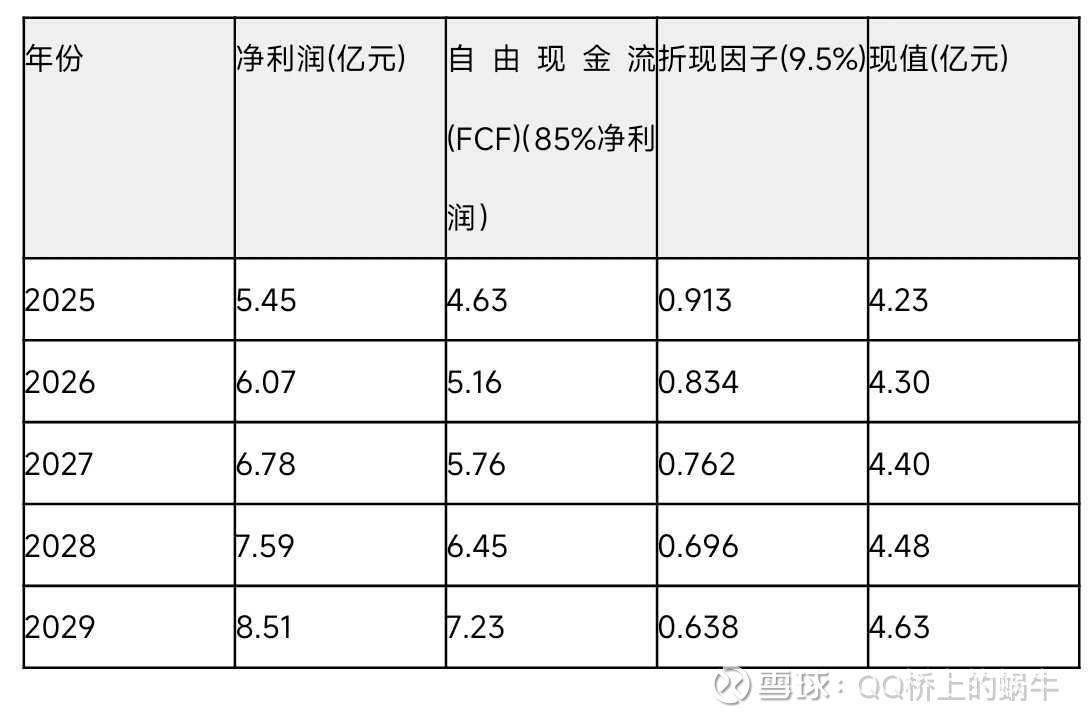

(2) 自由现金流预测

基于上述假设,预测通策医疗2025-2029年自由现金流如下:

数据来源:

高速增长期现值总和:4.23 + 4.30 + 4.40 + 4.48 + 4.63 = 22.04亿元

(3) 过渡期与永续期估值

过渡期(2030-2034年):

假设2030-2034年增长率分别为9%、7%、5%、4%、3%

预计过渡期自由现金流现值约18.2亿元

永续增长期(2035年后):

使用戈登模型计算终值:终值 = FCF_2034 × (1 + 3%) / (9.5% - 3%)

预计终值现值约102.6亿元

(4) DCF估值结果

股权价值 = 高速增长期现值 + 过渡期现值 + 终值现值 = 22.04 + 18.2 + 102.6 ≈ 142.84亿元

每股价值 = 股权价值 / 总股本 = 142.84亿元 / 4.47亿股 ≈ 32.0元/股

四、综合估值结果与投资建议

1. 综合估值区间

综合三种估值方法的结果,通策医疗的合理价值区间如下:

PE估值法:43.05元/股

PB估值法:42.38元/股

DCF估值法:32.00元/股

考虑到DCF估值法可能低估了公司的长期增长潜力,取三种方法的加权平均值(PE和PB各占40%,DCF占20%),得出公司合理价值区间为40.3-49.8元/股。

2. 当前股价与估值对比

截至2026年2月13日,通策医疗收盘价为46.95元,对应:

PE(TTM)为40.61倍,低于行业平均PE40倍

PB为4.83倍,略高于行业平均PB3.45倍

当前股价处于合理估值区间内,但相比DCF估值法结果有一定溢价,这可能反映了市场对公司长期成长潜力的认可。

3. 投资建议

基于上述分析,对通策医疗的投资建议如下:

短期投资建议(6-12个月):

维持"增持"评级

目标价区间:46-50元/股

投资逻辑:公司2025年业绩有望企稳回升,种植牙业务放量、蒲公英分院盈利爬坡和省外扩张将为公司带来业绩增长动力。同时,公司正畸业务已止跌回稳,2025年上半年收入同比增长7.75%,显示出消费复苏的积极信号。

中长期投资建议(1-3年):

维持"增持"评级

目标价区间:52-58元/股

投资逻辑:随着"蒲公英计划"分院进入成熟期以及杭州新总院(紫金港、新城西)的投入使用,营收增速有望小幅提升。同时,公司通过并购和加盟模式加速省外扩张,有望进一步打开成长空间。

风险提示:

医疗风险:医疗事故和差错无法完全杜绝,可能对公司的品牌和经营造成负面影响

扩张风险:新开医院初期亏损可能拖累利润增速,且医生流失率较高(省外超30%)可能影响服务质量

政策风险:种植牙集采政策持续落地,可能进一步压缩利润空间

消费降级风险:正畸等非刚需项目在经济下行周期中可能承压

估值风险:若业绩不及预期,可能面临估值回调风险

五、结论与展望

通策医疗作为中国口腔医疗服务行业的龙头企业,具备区域品牌优势、"总院+分院"商业模式和医生资源壁垒等核心竞争力。公司当前估值处于合理区间内,但相比DCF估值法结果有一定溢价,这反映了市场对公司长期成长潜力的预期。

核心优势:

区域品牌优势:在浙江省内市占率超30%,拥有强大的品牌影响力

创新商业模式:"总院+分院"模式降低获客成本,提高运营效率

医生资源壁垒:与北大口腔医学院合作培养医生,自有医生占比超80%

数字化赋能:AI技术辅助诊疗和智能排班系统提升运营效率

增长动力:

种植牙业务放量:集采后"以量换价"策略效果显现,2024年种植牙量同比增长27-28%

蒲公英分院盈利爬坡:预计2025年60%分院实现盈亏平衡,逐步释放利润

省外扩张加速:2024年武汉、西安分院实现盈利,省外收入占比提升至25%

第二曲线布局:辅助生殖和眼科业务拓展消费医疗生态

潜在风险:

集采政策持续影响:种植牙集采可能进一步扩大,影响公司盈利能力

扩张效率下降:新开医院培育周期长(3-5年),且省外医生流失率高,可能影响扩张质量

消费复苏不及预期:正畸等消费升级型需求对经济环境敏感,若消费复苏不及预期,可能影响公司业绩

行业竞争加剧:口腔医疗服务行业新进入者增多,竞争日趋激烈

投资策略建议:

现有投资者:可继续持有,但需密切关注公司分院扩张效率和盈利能力改善情况

新投资者:可在股价回调至43-45元区间时逢低布局,分批建仓

中长期投资者:建议关注公司省外扩张进展和蒲公英分院盈利爬坡情况,若进展顺利,可考虑长期持有

总结:通策医疗是中国口腔医疗服务行业的龙头企业,具备较强的护城河和成长潜力。当前估值处于合理区间,但考虑到公司扩张效率下降和行业竞争加剧等因素,建议投资者谨慎乐观,根据公司业绩表现和市场环境灵活调整投资策略。