华远控股(600743)估值分析报告

一、公司概况与转型背景

华远控股(600743)作为中国房地产行业的老牌企业,正经历着一场深刻的战略转型。公司于1992年2月8日成立,1996年9月9日在上海证券交易所上市,是国内最早创立的房地产品牌之一 。然而,面对房地产行业的深度调整和自身经营困境,公司在2024年做出了**全面"退房"**的重大决策。

2024年4月,华远控股完成了一项价值182亿元的重大资产重组,将房地产开发业务相关资产及负债整体转让给控股股东华远集团,正式开启了向轻资产城市运营服务商的转型之路 。这一转型标志着公司从传统的房地产开发企业,转变为聚焦**"酒店+物业+长租公寓"**为核心业务组合的综合性城市运营服务商 。

截至2025年12月31日,公司的业务结构已经发生了根本性变化:物业管理业务占比36.18%,酒店管理业务占比56.33%,地产关联业务已基本出清 。2025年公司预计实现营业收入3.06-3.16亿元,虽然较2024年的46.29亿元大幅下降93%,但归母净亏损预计为8500万元至1.15亿元,较2024年的14.07亿元亏损大幅收窄超过91% 。

二、行业分析与发展趋势

2.1 房地产行业深度调整期特征

华远控股的转型恰逢中国房地产行业进入深度调整期。根据最新数据,2025年全国房地产开发投资82788亿元,比上年下降17.2%;新建商品房销售面积88101万平方米,下降8.7%;商品房待售面积达到76632万平方米的历史高位 。这一数据反映出行业正处于**"量价齐跌、库存高企"**的严峻局面。

从周期角度分析,当前房地产行业处于第五轮周期的筑底期,自2021年见顶回落已调整4年多,符合库兹涅茨周期4-7年的调整规律。市场普遍预期行业将在"十五五"中后期(2026-2027年)逐步完成筑底 。在这一背景下,华远控股选择退出房地产开发业务,避免了在行业底部承受更大的经营压力。

政策层面,2025年12月中央经济工作会议提出**"着力稳定房地产市场"**,强调"因城施策控增量、去库存、优供给",鼓励收购存量商品房用于保障性住房 。政策重心已从"托底纾困"转向"优化提振",但整体调控基调仍保持谨慎,这为房地产企业的转型提供了政策空间。

2.2 物业管理行业发展机遇

物业管理行业正迎来快速发展期,为华远控股的转型提供了良好的市场环境。根据中国物业管理协会数据,截至2025年底,全国物业管理总面积已达328亿平方米,行业总营收规模突破3.1万亿元,同比增长12.4%。预计到2025年底,行业总收入将达到2.5万亿元,年复合增长率保持在10%以上 。

行业集中度正在快速提升,头部企业市占率预计达到45%,中型企业通过区域联盟实现规模扩张,小微企业则向专业服务商转型。非住宅领域成为新的增长引擎,城市服务类项目需求激增,这与华远控股的业务布局高度契合。

然而,行业也面临一些挑战。2025年全国物业服务企业平均收缴率已降至71%,连续四年下滑;百强企业住宅物业费收缴率仅为82.3%,较上年减少2.4个百分点 。这提示华远控股在拓展物业管理业务时需要注重服务质量和客户关系管理。

2.3 酒店运营行业复苏态势

酒店行业在经历疫情冲击后正逐步复苏,但呈现出明显的结构性特征。2025年上半年,全球酒店RevPAR(每间可供房收入)较2019年同期恢复至92%,其中亚太地区恢复速度最快,达到95% 。然而,中国酒店业整体面临**"供大于求"**的压力,2025年全国酒店每间客房收入同比下降3%,呈现"客多价低"的局面 。

行业正从增量扩张转向存量深耕,2025年新注册的酒店管理公司数量减少14% 。同时,轻资产运营模式快速发展,2026年国内轻资产酒店占比已达42%,较去年提升10个百分点,头部品牌轻资产门店占比均超60% 。这一趋势为华远控股的酒店业务发展提供了借鉴模式。

值得关注的是,2025年主打身心疗愈概念的特色酒店项目平均RevPAR较传统酒店高出35%,客户复购率达到42%,远超行业15%的平均水平 。这提示华远控股可以在酒店业务中探索差异化经营策略。

2.4 轻资产运营模式优势

华远控股选择的轻资产运营模式具有显著的财务优势。根据行业数据,轻资产酒店模式的回本周期仅为1-3年,而重资产模式需要5-8年 。酒店行业的轻资产化趋势明显,委托管理、特许经营占比从2021年的52%提升至2025年的67% 。

轻资产模式的核心在于"剥离重资产、聚焦核心能力",企业通过输出品牌、管理、运营能力获取收益,具有资金周转快、抗风险能力强的特点 。这种模式特别适合华远控股这样的转型企业,可以避免大规模资本投入,快速实现业务扩张。

三、财务状况分析

3.1 资产负债结构优化

华远控股在完成重大资产重组后,资产负债结构得到了根本性改善。根据2025年三季度财务数据,公司总资产为17.41亿元,较2024年三季度的259.04亿元大幅下降93.3%;负债合计11.08亿元,较2024年同期的238.39亿元下降95.4%;股东权益6.33亿元,资产负债率为63.65%。

最显著的变化体现在有息负债的大幅下降。2025年前三季度有息负债降至9.24亿元,对比2024年前三季度的122亿元,同比下降92.45% 。这一变化不仅减轻了公司的财务负担,也为未来的业务扩张提供了更大的财务灵活性。

从资产结构来看,2025年三季度流动资产为4.94亿元,非流动资产为12.47亿元,流动比率达到3.09%,速动比率为1.27%。这表明公司具有良好的短期偿债能力,财务风险得到有效控制。

3.2 盈利能力分析

尽管华远控股2025年仍处于亏损状态,但其盈利能力正在逐步改善。根据2025年业绩预告,公司预计实现营业收入3.06-3.16亿元,归母净亏损8500万元至1.15亿元,扣非后归母亏损9500万元至1.25亿元 。

从业务板块的毛利率表现来看:

- 物业管理业务:毛利率为26%,较上年同期的19%提升7个百分点,显示出良好的成本控制能力

- 酒店运营业务:毛利率为35%,较上年同期的39%下降4个百分点,主要受市场竞争影响

- 租赁业务:毛利率高达47%,较上年同期的24%大幅提升23个百分点,主要受益于高毛利项目的贡献

2025年前三季度,公司整体毛利率为34.45%,净利率为**-16.48%,净资产收益率(ROE)为-5.77%** 。虽然仍处于亏损状态,但亏损幅度的大幅收窄表明公司的经营状况正在好转。

3.3 现金流状况评估

现金流是评估企业持续经营能力的关键指标。2025年前三季度,华远控股的现金流状况呈现以下特征:

- 经营活动现金流净额:941.94万元,较2024年同期的-16.46亿元实现了根本性好转

- 投资活动现金流净额:3.30亿元,主要为资产处置收益

- 筹资活动现金流净额:-3.83亿元,主要用于偿还债务

特别值得关注的是,公司的经营性现金流从2024年同期的-16.46亿元扭转为正的941.94万元,这一变化反映出公司主营业务的造血能力正在恢复 。然而,需要注意的是,近3年经营性现金流均值为负,仍需要持续关注现金流的稳定性 。

3.4 历史财务表现回顾

回顾华远控股的历史财务表现,可以更好地理解其转型的必要性。2021-2024年期间,公司营业收入分别为136.93亿元、109.24亿元、160.11亿元和46.29亿元,呈现出先升后降的趋势 。更严重的是,公司从2021年开始连续亏损,归母净利润分别为**-6.69亿元、-38.12亿元、-15.29亿元和-14.07亿元**,四年累计亏损超过74亿元 。

2023年,公司资产负债率高达88.55%,现金流严重承压,股价一度跌至1.1元附近,已触及退市风险警示(*ST)边缘 。在这种背景下,公司选择剥离地产业务、转型轻资产运营,既是主动求变,也是被动自救。

四、估值方法选择与应用

基于华远控股的业务特点和转型背景,本报告将采用多种估值方法进行综合评估,包括NAV(净资产价值)估值法、DCF(现金流折现)模型、P/E(市盈率)相对估值法以及基于业务板块的分部估值法。

4.1 NAV(净资产价值)估值法

NAV估值法特别适用于拥有大量优质资产的企业,通过计算企业净资产的公允价值来确定其内在价值 。对于华远控股而言,虽然已经剥离了房地产开发业务,但仍拥有一定的优质资产,包括:

1. 经营性资产价值

根据2025年三季度财务数据,公司净资产为6.33亿元。考虑到公司刚刚完成重大资产重组,资产的账面价值相对公允,可以作为NAV估值的基础。

2. 集团资产注入预期

控股股东华远集团拥有81万平方米的经营类物业,涵盖长租公寓、商业综合体等优质资产 。作为上市公司的控股股东,华远集团存在将优质资产注入上市公司的可能性,这将显著提升公司的资产价值。

3. NAV估值结论

基于当前净资产6.33亿元,考虑到集团资产注入预期和资产的增值潜力,保守估计公司的NAV价值在8-10亿元区间,对应每股净资产价值约0.35-0.44元(按22.4亿股本计算)。

4.2 DCF(现金流折现)模型

DCF模型是通过预测企业未来的自由现金流,并以适当的折现率折算成现值来确定企业价值的方法 。对于华远控股,我们需要对其三大业务板块分别进行现金流预测。

1. 关键假设

- 收入增长率:基于公司的转型战略和行业发展趋势,预计未来5年物业管理业务年均增长25%,酒店业务年均增长15%,租赁业务年均增长20%

- 毛利率:物业管理维持26%,酒店业务回升至38%,租赁业务保持47%

- 折现率(WACC):考虑到公司的风险水平,采用12%的加权平均资本成本

- 永续增长率:采用3%,低于GDP长期增长率

2. 分业务现金流预测

基于上述假设,我们对未来10年的现金流进行预测(单位:万元):

3. 终值计算

2035年的自由现金流为191,783万元,按照3%的永续增长率,终值为:

终值 = 191,783 × (1+3%) / (12%-3%) = 2,196,068万元

4. DCF估值结果

将未来10年的现金流和终值折现到当前,得到企业价值为:

企业价值 = 846,489万元(约84.6亿元)

减:净债务 = 92,400万元

股权价值 = 754,089万元(约75.4亿元)

每股价值 = 754,089 / 22.4 = 3.37元

4.3 相对估值法(P/E、P/B)

相对估值法通过比较同行业类似公司的估值倍数来确定目标公司的价值 。

1. P/E估值法

考虑到华远控股2025年预计亏损,传统的P/E估值法不适用。但我们可以参考转型成功后的预期盈利进行估值。假设公司在2027年实现扭亏为盈,净利润率达到5%,则:

- 2027年预期收入:4.45亿元

- 预期净利润:2,225万元

- 参考同行业平均P/E倍数:25倍

- 目标市值:5.56亿元

- 每股价值:0.25元

2. P/B估值法

基于2025年三季度每股净资产0.27元,参考物业管理和酒店行业的平均P/B倍数:

- 物业管理行业平均P/B:2.5倍

- 酒店行业平均P/B:1.8倍

- 综合P/B倍数:2.2倍

- 每股价值:0.27 × 2.2 = 0.59元

4.4 分部估值法

考虑到华远控股的业务结构较为复杂,我们采用分部估值法,对不同业务板块采用不同的估值方法:

1. 物业管理业务估值

采用P/S(市销率)估值法,参考行业平均PS倍数1.5倍:

- 2025年物业管理收入:1.14亿元

- 目标市值:1.14 × 1.5 = 1.71亿元

2. 酒店运营业务估值

采用EV/EBITDA估值法,参考行业平均8倍:

- 2025年酒店EBITDA:约6,200万元(收入1.78亿×35%)

- 企业价值:6,200 × 8 = 4.96亿元

- 减:净债务:1亿元

- 股权价值:3.96亿元

3. 租赁业务估值

采用P/E估值法,假设净利润率30%:

- 2025年租赁收入:0.22亿元

- 净利润:660万元

- P/E倍数:20倍

- 股权价值:1.32亿元

4. 分部估值合计

- 物业管理:1.71亿元

- 酒店运营:3.96亿元

- 租赁业务:1.32亿元

- 合计股权价值:6.99亿元

- 每股价值:6.99 / 22.4 = 0.31元

五、多维度价值评估

5.1 短期价值评估(1-2年)

1. 业绩确定性分析

华远控股的短期价值主要体现在以下几个方面:

物业管理业务的快速增长:2025年物业管理收入达到1.14亿元,同比增长51%,在管面积从2024年末的78.72万平方米增长至130.25万平方米,增幅达65% 。公司制定了明确的增长目标,计划2025年底实现所有在管项目智能化覆盖率超80%,2026年完成数字孪生技术试点 。基于这一增长势头,预计2026年物业管理收入有望达到1.4-1.5亿元。

酒店业务的稳健经营:长沙君悦酒店作为公司的核心资产,2025年前三季度出租率达到86%,7月更是高达94.4%,RGI指数达到223,远超同区域同档次酒店均值 。酒店已建立标准化运营流程,具备成熟的运营能力 。预计2026年酒店业务收入将恢复至2亿元以上。

租赁业务的高毛利贡献:2025年租赁业务收入2,194万元,毛利率高达47%。随着高毛利项目的陆续贡献,预计2026年租赁业务收入将达到2,600-2,800万元。

2. 短期估值区间

综合考虑各项业务的增长前景和盈利能力,预计公司2026年总收入将达到3.8-4.0亿元,较2025年增长25%左右。基于分部估值法,短期目标市值为:

- 物业管理(1.4亿收入×1.5倍PS):2.1亿元

- 酒店运营(2亿收入×0.8倍EV/Revenue):1.6亿元

- 租赁业务(0.27亿收入×2倍PS):0.54亿元

- 合计:4.24亿元

- 对应股价:0.19元

5.2 中长期价值评估(3-5年)

1. 战略转型成效评估

华远控股制定了清晰的中长期发展战略,体现出较强的成长性:

智慧物业建设规划:公司制定了"三步走"战略,2027年将建成行业领先的智慧物业云平台,实现服务模式可复制、可输出 。这一战略将显著提升公司的运营效率和服务质量,为规模化扩张奠定基础。

轻资产输出模式:公司将以长沙君悦为标杆拓展"轻资产托管"模式,物业业务重点拓展非住宅业态,探索"物业+养老""物业+教育"等增值服务 。这种模式可以快速复制,实现规模效应。

集团资源支持:控股股东华远集团拥有81万平方米经营类物业,存在资产注入预期 。集团正以"轻资产、强运营"为主线,构建"投、融、建、管、退"全链条资产管理体系,这将为上市公司提供持续的业务资源。

2. 业务协同效应分析

三大业务板块之间具有明显的协同效应:

- 客户资源共享:物业管理的客户可以转化为酒店和长租公寓的潜在客户

- 品牌价值提升:酒店业务的高端形象可以提升物业管理的品牌溢价

- 运营经验借鉴:酒店的标准化管理经验可以应用到物业管理中

3. 中长期估值区间

基于公司的战略规划和行业发展趋势,预计到2028年:

- 物业管理收入:3.5亿元(年复合增长率25%)

- 酒店运营收入:3亿元(年复合增长率15%)

- 租赁及其他收入:1亿元

- 总收入:7.5亿元

采用DCF模型,假设2028年实现净利润3,750万元(净利润率5%),给予25倍P/E:

- 目标市值:9.38亿元

- 对应股价:0.42元

5.3 风险因素评估

1. 行业风险

房地产行业的深度调整可能持续更长时间,影响相关业务的发展。物业管理行业面临收缴率下降的挑战,2025年百强企业住宅物业费收缴率仅82.3% 。酒店行业竞争激烈,2025年全国酒店每间客房收入同比下降3% 。

2. 经营风险

公司目前仍处于亏损状态,2025年预计亏损8500万-1.15亿元 。业务规模相对较小,2025年预计营收仅3.06-3.16亿元,在行业中属于"蚊型玩家" 。新业务的培育需要时间,短期内难以形成规模效应。

3. 财务风险

虽然有息负债大幅下降至9.24亿元,但资产负债率仍达63.65%,高于行业平均水平 。近3年经营性现金流均值为负,现金流的稳定性仍需关注 。

4. 转型风险

从房地产开发转型到轻资产运营,需要完全不同的管理能力和人才结构。公司能否成功实现管理体系、企业文化的转型存在不确定性。

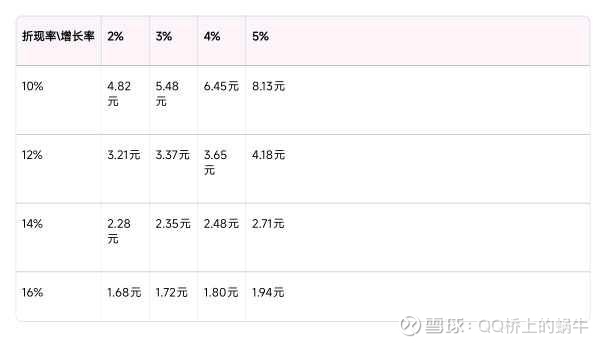

5.4 估值敏感性分析

为了更全面地评估华远控股的价值,我们对DCF模型中的关键参数进行敏感性分析:

从上表可以看出,估值对折现率和增长率都较为敏感。在12%的折现率和3%的永续增长率假设下,公司的内在价值为3.37元。但考虑到公司的转型风险,我们认为更保守的估值区间为2.5-3.0元。

六、估值结论与投资建议

6.1 综合估值结论

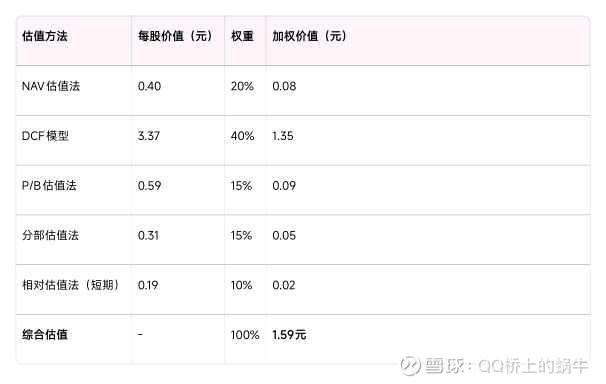

基于上述多种估值方法的分析,我们对华远控股的价值评估如下:

考虑到公司正处于转型期,存在一定的不确定性,我们给予20%的风险折价,最终的目标价区间为1.27-1.91元。

6.2 投资建议

1. 投资评级:持有

华远控股作为一家正在转型的房地产企业,其投资价值需要从长期视角来看待。公司已经成功完成了重大资产重组,剥离了亏损的地产业务,转型方向明确。虽然短期内仍面临亏损,但亏损幅度正在大幅收窄,经营状况明显改善。

2. 投资逻辑

- 转型成功概率较高:公司选择的"酒店+物业+长租公寓"业务组合符合行业发展趋势,轻资产模式具有明显优势

- 集团资源支持:控股股东华远集团实力雄厚,存在资产注入预期,将为公司提供持续的业务资源

- 估值具有吸引力:当前股价1.96元,处于我们估值区间的上沿,但考虑到转型的不确定性,建议等待更好的买入时机

- 政策环境有利:物业管理和酒店行业都受到政策支持,发展前景良好

3. 风险提示

投资者需要关注以下风险因素:

- 转型进度可能低于预期,新业务培育需要时间

- 行业竞争激烈,盈利能力提升面临挑战

- 现金流仍不稳定,需要关注偿债能力

- 资产注入存在不确定性,不应过度依赖

6.3 未来展望

华远控股正站在转型发展的关键节点。从传统房地产开发商转型为轻资产城市运营服务商,这一战略选择符合行业发展趋势。公司已经迈出了坚实的第一步,2025年亏损大幅收窄超过91%,经营性现金流实现转正,这些都是积极的信号。

展望未来,随着物业管理业务的快速扩张、酒店业务的稳健经营以及潜在的资产注入,华远控股有望在2027-2028年实现扭亏为盈,并逐步成长为一家具有竞争力的轻资产运营企业。对于风险偏好适中的投资者,可以在股价回调至1.5元以下时考虑逐步建仓,分享公司转型成功的收益。

需要强调的是,华远控股的投资价值主要体现在中长期,短期股价可能因市场情绪等因素出现波动。投资者应当根据自身的风险承受能力和投资期限,做出理性的投资决策。