存量半导体转债梳理(二)

截止2025年6月底,全市场有15只半导体转债(含1只未上市的甬矽),合计未转股规模240亿,平均剩余期限3.6年。

其中,偏债型4只(富瀚微、韦尔、宏微、芯海),平衡型6只(国微、立昂微、银微、闻泰、力合、微测),偏股型5只(利扬、汇成、华亚、睿创、甬矽)。

提示:上一篇偏债型的4只除了溢价率高外,也设置了“不下修锁定期”,在2025年11月前均不会启动下修,转债缺乏弹性。

----------------------------------

6只平衡型主要结论:

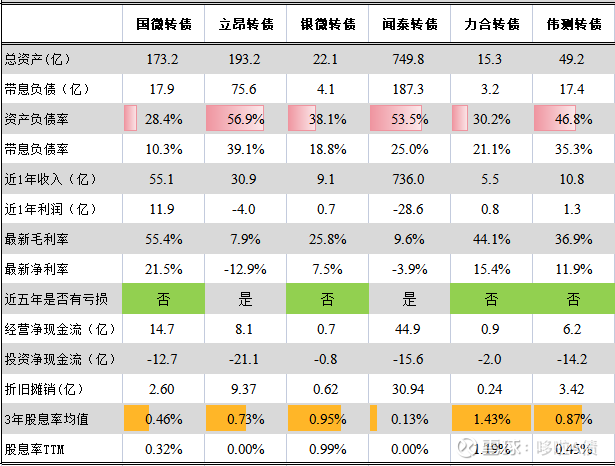

伟测和力合基本面良好,力合财务质量优异,除存量转债外,不借外债,正股驱动下转债弹性较高。

闻泰和立昂微行业基本面较差,刚性债务较大,有下修历史,促转股意愿强,未来看下修机会。

紫光国微老牌白马股,机构关注度高,历史没下修,关注月底下修公告。

银河微电主营业务科技含量低,但上市以来每年均盈利,关注月底下修公告。

--------------------------------

基本面:

闻泰科技和紫光国微是老牌主板的中大盘股,基本面比较透明。立昂微、银河微电、力合微、伟测科技均为2020年后上市的科创板股票,市场熟悉度一般,重点分析。

基金持股和关注度方面,银河、力合关注度较低,其他尚可。特别是伟测,基金2024年末持股超过30%(2025Q1降至8%)。

1、立昂微

公司主营业务以半导体硅片制造和功率器件为主。其中,硅片客户主要为中芯、华虹等国内晶圆制造厂商;功率半导体主要为隆基、天合等光伏客户供货。竞争格局上,海外和台湾五家厂商占据半导体硅片行业90%市场份额,硅片越大技术壁垒越高,立昂微在6-8寸硅片有竞争优势,但在12寸以上硅片上与国际厂商仍有较大差距。

盈利能力上,2024年硅片业务由盈转亏,功率器件收入有所下滑。

公司转债发行规模33亿,主要投向为硅片制造领域和补流。

2、银河微电

公司2021年1月上市,首发募资4.5亿。次年8月发行转债5亿。主营小信号器件、功率器件等半导体分立器件的生产和销售,小信号器件、功率器件销售收入合计占比仍在90%以上,是公司主要收入和毛利润来源。

小功率器件和功率器件有啥区别?deepseek的答案如下:

公司也提供了售价,小信号器件单个4分钱,功率器件单个1毛钱,整体技术壁垒比较低。

公司每年营收6-9亿,利润6-8千万。上市以来分红率30%-40%,累计分红1.6亿。

3、力合微

这家公司虽然也是小微市值,但评级能给到AA-(和400亿的闻泰一样),应该有些独特之处。

根据公开信息,力合微目前无实际控制人。

创始人贺臻原为华中科技大学教授,2002年带领团队辞职创业,主导力合微从实验室走向产业化,突破国外对电力线通信(PLC)芯片的技术垄断。

绑定国家电网大客户,深耕电力线通信芯片赛道。

目前电力线载波通信领域,已基本实现国产替代。市占率最高的为国网子公司北京智芯微(60%份额),剩余份额由包括力合微在内的国内厂商分享。主要应用场景包括,智能电网、智慧光伏(均为国网招标),BMS电池芯片等,单个芯片类产品售价40-50元,毛利率约40%以上。

2024年营收5.5亿,净利润0.8亿。2020年上市以来,分红率保持在30%-40%,累计分红1.3亿。

4、伟测科技

公司是半导体测试行业,核心资产是外购的测试设备(如爱德万V93000等高端测试机台,每台单价500-600万元)。

截至2024年末公司的产能规模,尤其是高端测试产能规模在中国大陆独立第三方测试企业中具备相对优势水平,高端测试设备数量在中国大陆行业相对领先。

有产能之后,客户从哪来?

截至2024年末公司客户数量超过 200 家,客户类型覆盖国内集成电路设计公司、部分晶圆厂、封装厂及 IDM 公司等,主要客户包括紫光展锐、中兴微电子、晶晨股份等。

目前公司扩产(增加测试机)会带来收入和利润提升,业绩增速较强,市场关注度较高。

风险:核心测试设备依赖进口(爱德万2023年一家占比46%)。

--------------------------------

财务:

6家公司中,重资产公司(立昂微、闻泰、伟测),体现在利润上就是折旧摊销有所拖累。

力合微除本期3亿转债外,完全没有银行借款,历史上也基本没有借款,财务最为健康。

--------------------------------

估值:

2025年7月2日,两只未触发下修(力合和伟测),3只触发下修但预计到7月底董事会公告。

从下修历史看,重资产和债务较重的立昂微和闻泰,去年均下修1次,促转股意愿较强。

转债估值:力合和伟测属于平衡-偏股型标的,弹性跟随正股波动较大,且伟测属于次新券,短期溢价高合理。

从纯债YTM看,两只正收益的剩余期限超过3年,机会成本较高,不推荐临期持有。

1年内复盘:去年7月市场挖坑时候,闻泰,立昂跌落至80元附近。