晶澳的股东是个狠人

哆啦A债

· 广东

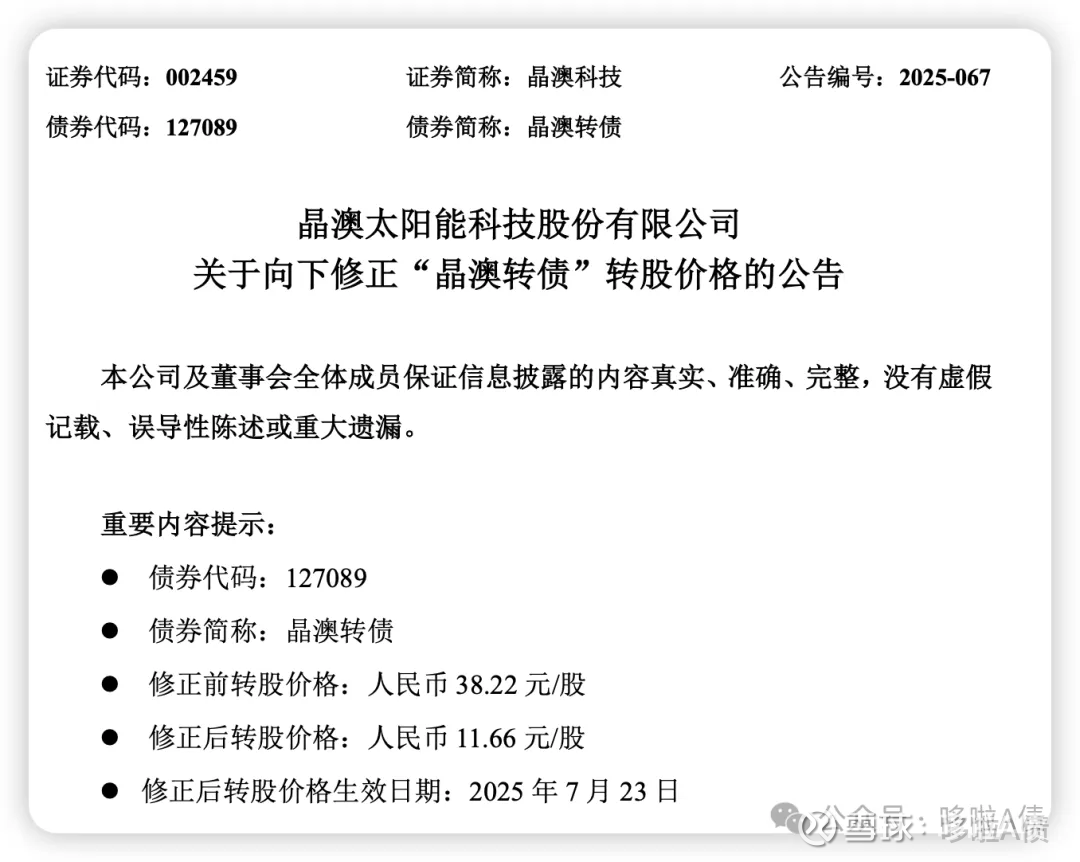

晶澳转债终于下修成功,而且很坚决的下修到底!

下修价格11.66,低于最新收盘价12.11元,按当前情绪对表隆22转债,明天开盘大概率125左右。

趁着反内卷情绪下修,公司不想等,也不能等,毫不犹豫要促转股。

我们知道,转债持有人对下修喜闻乐见,而原股东对转债转股带来的抛压心生畏惧,倾向于反对。

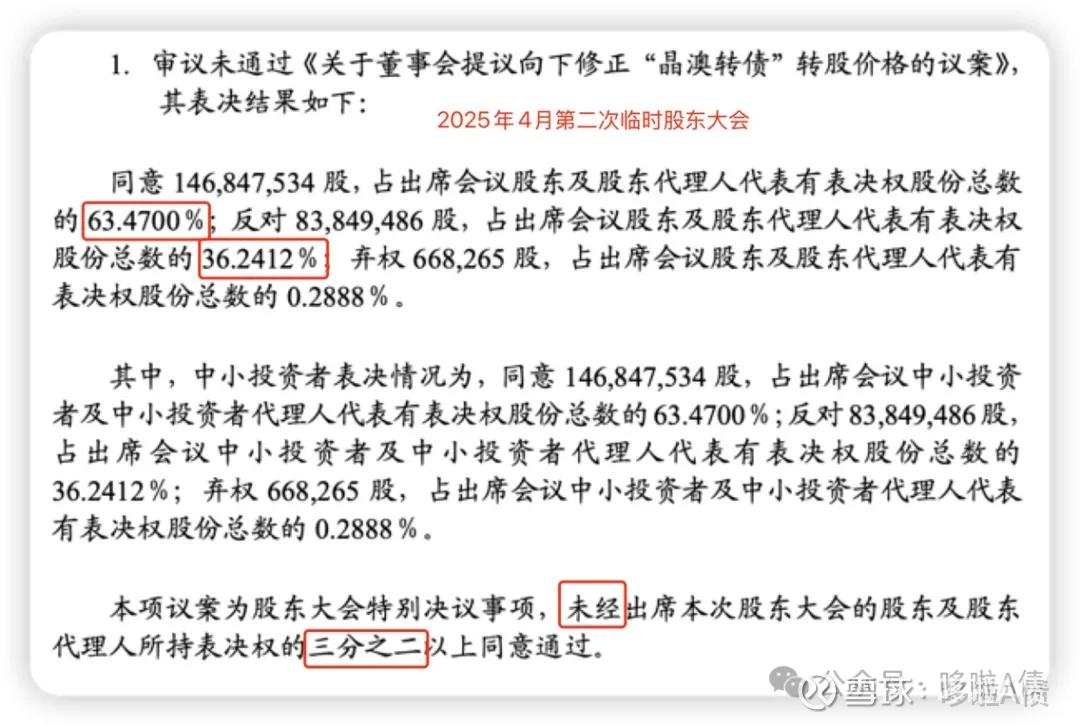

所以,今年4月公司第一次提下修时,被否了。详见970块的小散怒踢晶澳股东会

这是因为,限于投票规则,持有转债的股东需要回避投票,而大股东当时还持有大量转债。结果就是:

公司有33亿股本,但仅有16亿有投票权,实际参与投票的只有2.3亿,不到10%。

也就是说,公司转债下修与否,被少数股东来代表,不可控因素太多。

大股东对转债下修什么态度?

当债务负担较重时,公司首要任务是保证债务偿还,而不是担心稀释大股东股权。

甚至,成功下修意味着转股概率增加,公司违约风险降低,利好公司股价!

在“化债”面前,所有股东的利益应该都是一致的。

因此,这次股东做了充分准备,在提议下修前,大股东就把所有转债都清空,保障了16亿的碾压式投票权:晶澳股东卖完了

大股东为什么4月份不先卖掉转债再提议下修?

侥幸心理+想赚钱!

他虽然知道自己无法投票,面临一定结果随机性。但可以找些帮忙资金啊~~

4月结果显示,同意率达63%,其实距离66.6%的通过率差距极小。

下修成功,意味着转债价格大涨!股东手里还有14亿的规模,从100涨到120,就是小3亿的利润,谁不心动。

所以,4月的结果只是一个意外。但随后的光伏反内卷,让股东看到了大概率转股的希望。

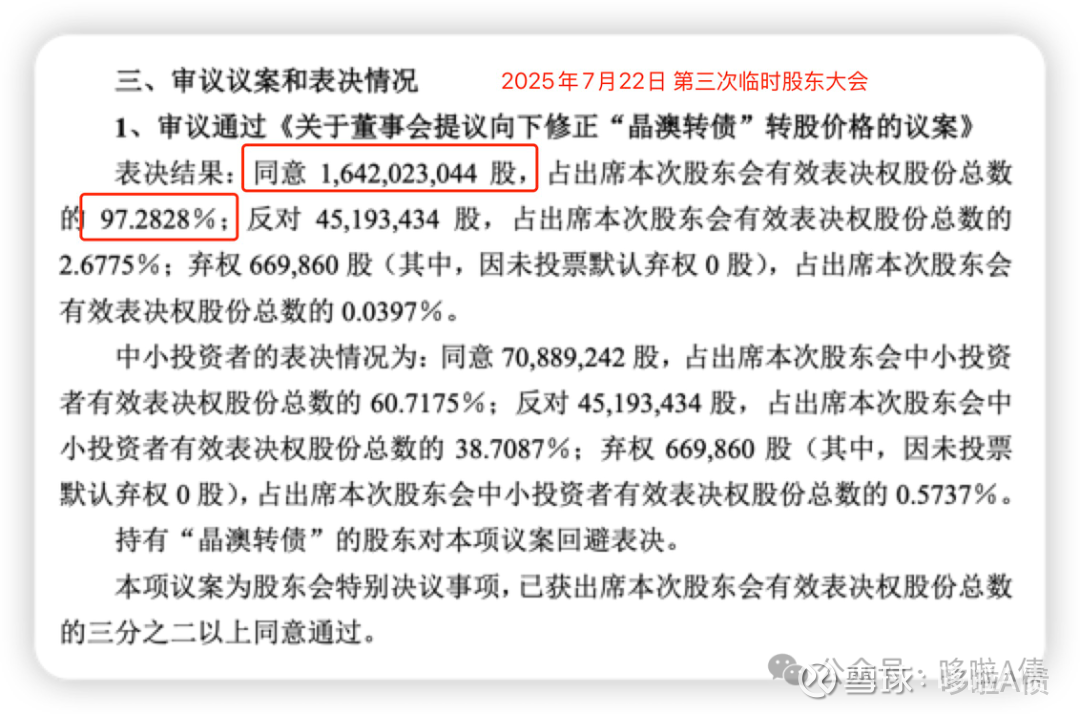

7月的投票,就只能成功,不能失败!

哪怕,这个代价是在100元附近清空掉14亿的转债。

从这个角度讲,股东用下修促转股态度决绝,我们也一定要相信:

本期转债一定能够强赎!

一起来期待130+的晶澳吧。