电力设备相关转债(蹭雅下概念)

电力设备行业转债,以输电(电缆)和配电三宝(断路器、继电器、接触器)为主。

配电:继电器(宏发股份),接触器(国力股份)、断路器(洛凯股份)

------------------

直接上结论:

基本面宏发最好,但已经在继电器行业做到全球第一,盘子较大也缺乏爆发性。

国力的继电器(高压开关)在新能源车、半导体和军工均有布局,基金和外资认可度高,具备弹性。

洛凯虽然做传统断路器,但品质能打入国际龙头配套企业,产品以系统集成为主,具备一定壁垒。作为次新券有一定关注度。

电缆行业内卷严重,铜价成本抬升压力大,中辰面临赎回,起帆近期有博下修机会。

推荐排序:国力〉起帆〉洛凯

------------------

继电器:是一种低压开关,做开关用叫“干接点”或“硬开关”,它是一个物理存在的能做接通和断开电路的开关。

插一句,开关功能也可以由半导体(三极管)控制电路通、断,也叫“软开关”,不是眼睛可见的物理开关。

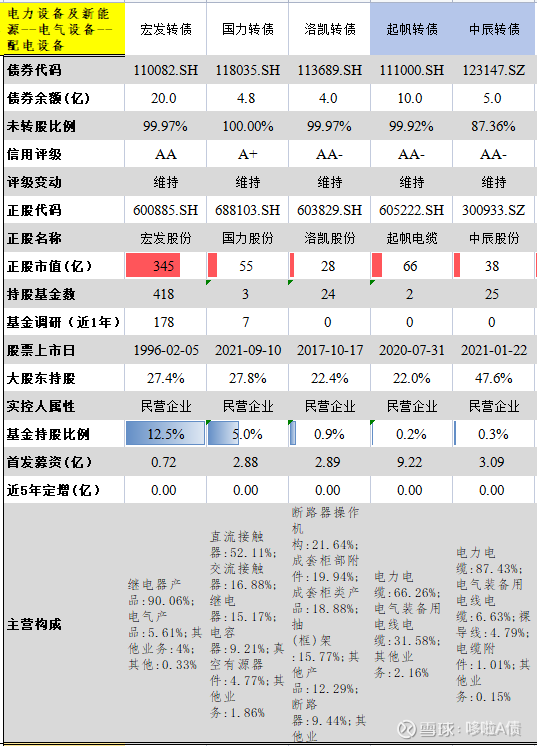

宏发股份是继电器全球市占率第一,主要用在功率继电器、 汽车继电器、信号继电器、工业继电器。40%外销证明自己产品质量过硬,同时也保持了常年稳定高额的利润率(35%毛利率)

公司2024年生产30亿只继电器,收入140亿元(单只4元钱),类似电子元器件。宏发最重要的子公司名字就是:厦门宏发电声股份公司。

接触器:是一种高压开关,专为大功率负载设计,适用于控制电动机、加热器等大电流设备。

国力股份的主要生产直流、交流接触器,真空继电器(大功率)。其中交流接触器售价700多元,真空继电器售价430元(相比宏发的电子元器件,更像是大型电力设备)。

主要用于新能源车和充电设备(43%),传统能源(16%),半导体设备制造(15%),航天航空和军工(10%)

断路器:保险丝、空气开关(保险丝PLUS)、断路器(空气开关PLUS)。断路器主要用在高压系统,空气开关为家庭220v系统。

洛凯股份中高压领域国内份额从3%提升至15%,成为西门子、ABB等国际巨头的核心供应商。收入结构上,断路器操作机构(占营收21.64%)、成套柜部附件(19.94%)、智能环网柜(18.88%)。

一旦把单品,作为系统,就有了技术壁垒和盈利保障。

但是跟电缆一样,断路器主要成本是铜,近年来铜价上涨形成一定成本压力侵蚀利润。

电缆:起帆和中辰都是主营收入都是电缆,起帆2/3为传统电力线缆,1/3为技术壁垒较高的海缆。中辰是以传统电力线为主,市值上起帆也是中辰约2倍。两家都受到铜价上涨影响,虽然近几年收入逐年提升,但净利润侵蚀严重。

通光转债目前是临期+高价,不再分析。

------------------------

基本面:

全球继电器龙头宏发市值超过300亿(但也仅能评为AA有点奇怪),其他4家公司都是小盘股,有三家都是2020年之后上市的新面孔(国力、起帆、中辰),市场认知度并不高。

但国力股份的基金关注度很高(主要为兴全基金),这与其业务横跨新能源车、半导体、军工等有很大关系。其业务在传统的电力设备行业,有较强的增长和想象空间。

-----------------

条款和估值:

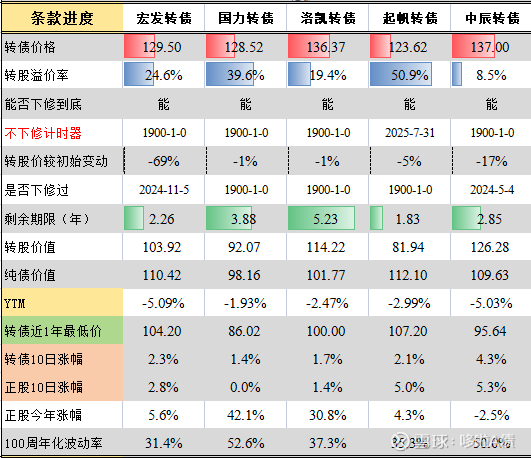

5家公司均为平衡偏股型转债,近期市场热度整体抬升,价格在130附近。

洛凯为次新券,其余均为老券。在24年8月转债坑中,起帆竟然最低价都只有107(难得)

从持有人看,洛凯大股东还没卖完,其余4家全部为公募基金大比例持仓。

特别的,UBS(瑞银证券)作为可转债市场持仓最多的外资机构,

也是:中辰(10%),起帆(5.7%),国力(4.5%)的最大持有人之一。

下修历史方面:宏发、中辰去年都下修过,转股动力强。起帆不下修锁定日在月底,可考虑博弈。

从正股角度,今年涨幅最大的排序为国力(42%)、洛凯(31%),其余表现一般

-------------------

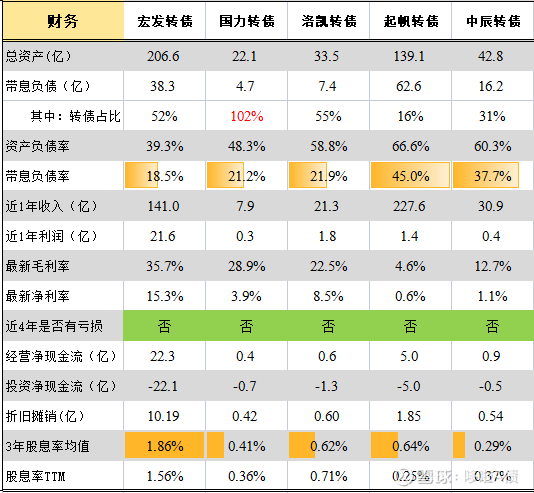

财务健康:

带息负债方面,配电三宝都很健康,国力有息负债仅有本期转债。而电缆行业重资产,负债率偏高。

利润率角度,配电三宝各有特色,宏发15%净利率秒杀全场,国力和洛凯相对较好。

电缆行业主要受铜价上行、竞争激烈等因素,保持微利。

5家公司近4年均保持盈利。