汽车零部件转债-车身结构件

汽车零部件行业转债近年来数量较多,目前存续数量21只。公司以小盘股为主,正股弹性较强,平均转股价值126元,是典型的股性转债。

在当前市场热度提升阶段,应该适当抛弃防守思维,向股性转债要收益。

----------------------

按功能系统分类,零部件可分为:动力系统、底盘系统、车身及内外饰、电子电气系统。

其中,车身主要为铝合金结构件,涉及5家转债公司。

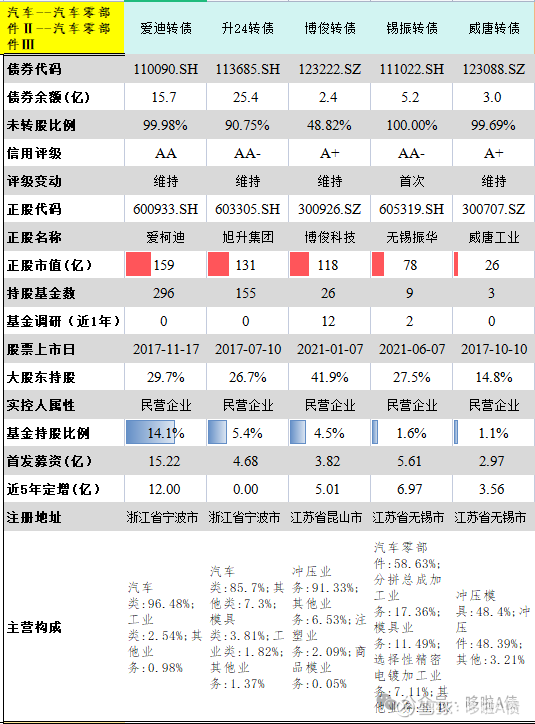

1、五家企业基本面

五家公司均从事汽车铝合金结构件的制造,地处长三角汽车产业集群(宁波、无锡和昆山)。

爱柯迪、旭升集团、博俊科技均为第一梯队,年收入40-70亿,近五年营收和利润均保持两位数高增。

2、企业标签

爱柯迪(绑定全球TIER1供应商,外销占比50%)

旭升集团(以新能源三电壳体为主,外销占比50%,第一大客户特斯拉)

博俊科技(理想和赛力斯占比高达60%,同时也是全球TIER1供货商)

无锡振华(上汽集团老牌供应商,占比近50%。开拓理想、特斯拉等客户)

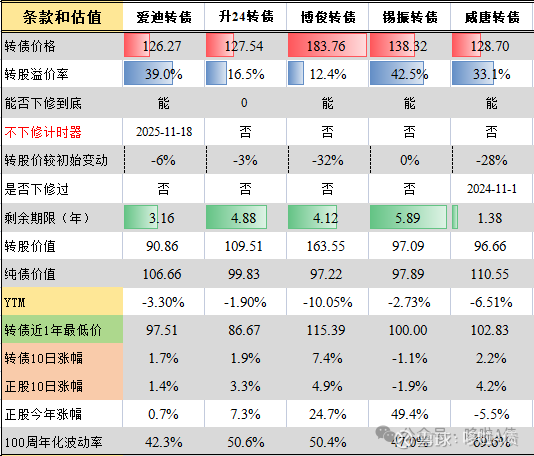

3、条款和估值

威唐是老券+有下修历史+资质最差,可以从临期角度观察。

其余4只生命周期较长,且转股价值都在90元以上,暂时没有下修动力。需要从正股角度切入。

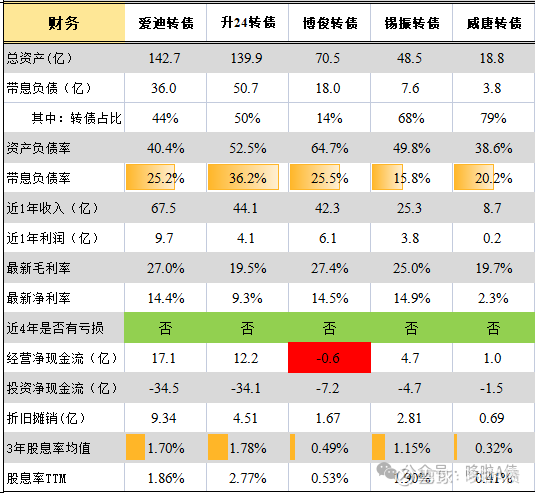

4、财务指标

爱柯迪和旭升集团,资产规模相仿,但旭升债务负担相对较重,爱柯迪每年折旧摊销较多。

毛利率方面,爱柯迪和旭升外销占比都接近50%,但显然爱柯迪客户更优质。

现金流方面,优秀公司能够净现金流-折旧后能很好的转化为净利润。

但博俊较为特殊,收入和现金回款错配,一方面是在手订单多,提前备货付款,另一方面是车企压款,反映在应收账款较高。

5、总结

汽配板块作为整车的上游,分散度高,同质化强,尤其是主机厂(特指国内)降本诉求高,议价能力强。

适当脱离内卷,打入国际主机厂或者tie1供应商,才能改善毛利,这方面做的最好的是爱柯迪:

即不过度绑定某一个主机厂,同时积极海外建厂,为国际化客户提供一站式解决方案。

从转债公司看,大量的汽配公司都是2021年之后IPO+新发转债,近几年跟随新能源车崛起开始产能扩张。

相应的,公司呈现低认知度+高成长型,股价呈现阶梯式上涨,大量公司实现强赎,需要下修的公司并不多。

因此,对这类公司,正股视角要强于条款视角,也会受益于反内卷政策落地。