汽车零部件转债-车内饰

汽车零部件行业转债近年来数量较多,目前存续数量21只。公司以小盘股为主,正股弹性较强,平均转股价值126元,是典型的股性转债。

在当前市场热度提升阶段,应该适当抛弃防守思维,向股性转债要收益。

按功能系统分类,零部件可分为:动力系统、底盘系统、车身及内外饰、电子电气系统。

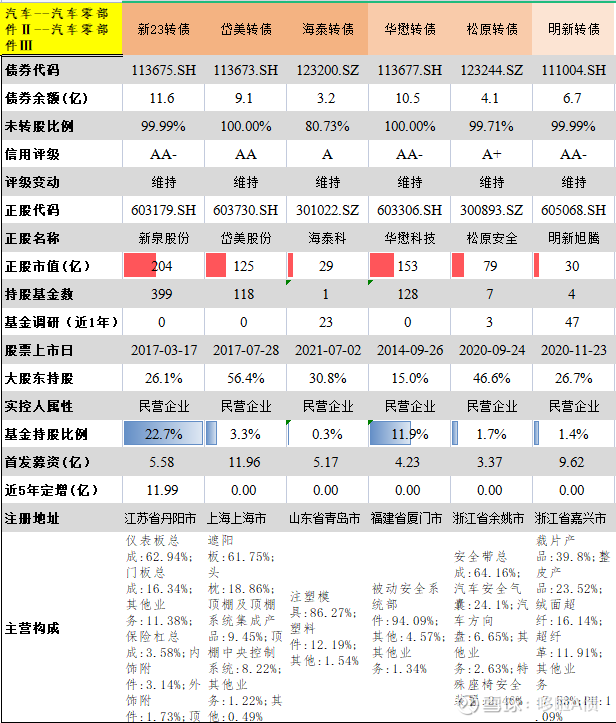

其中,车内饰有6家转债公司,分别是:

新泉股份(仪表总成),岱美股份(遮阳板),海泰科(注塑模具),华懋科技(安全气囊布),松原安全(安全带和气囊),明新旭腾(真皮座椅)

-----------------------

建议:

新泉、岱美格局好,转债价格有保护,推荐;

松原成长型最好,华懋概念多,两只短期弹性更大,但面临强赎风险。

----------------------

1、公司基本面

新泉股份:二次发债(曾发行新泉转债)。汽车饰件整体解决方案提供商,虽然是商用车内饰起家,但目前90%的收入来自于乘用车,能自主完成效果图设计、模型制、模具开发及试验验证等全部新品开发。

收入结构上,仪表盘总成(70%),门板总成(20%)。

岱美股份:遮阳板细分领域龙头,单件价格约90元,产品85%用于出口,全球市占率第一名(45%)。公司除国内外,在美、法、墨、越等均有生产基地,能想得到的品牌都用他家商品(包括宾利、保时捷等)。市场格局稳定,负债率低,三年平均股息率7%+。

海泰科:汽车模具分为塑料模具、冲压模具、压铸模具和锻造模具。

公司主要生产注塑磨具,即用CNC机床等设备,制造成为金属模具,用于注塑成型为汽车塑料仪表盘、门板等内饰板,下游客户主要为全球tier1内饰供应商(第一大客户为延锋)。

当前,国内新能源车型更新迭代较快,整车上倾向于将一体化压铸、冲压等核心环节自我把控,内饰设计等外包给实力较强的企业进行开发生产,如前述新泉股份。

如果不能形成一体化的内饰产业链条(联合开发、工厂伴随、设计创意、生产能力),而仅从事单一模具生产(本质上赚取的是加工费),其核心竞争力将被削弱,也是最容易降本压价的环节。

这也是行业内相关公司,如银宝山新、宁波方正,甚至天汽模等近年来被边缘化的重要原因。

华懋科技:向Tier1国际大厂供货。安全气囊采用“一品一点”的供货模式,即某一车型的某一特定的零部件,原则上只定点一家配套商进行生产,业内企业变动较小,行业供给基本稳定,市场集中度较高。

但华懋股东喜欢资本运作和蹭热点,2021年跨节收购光刻胶公司,启用85后的国泰基金经理做董事长,最后落得一地鸡毛。今年6月,又抛出定增方案收购富创优越,跨界进入光模块领域,最近股价也跟着“易中天”一起走强。

松原安全:公司具备与客户同步开发的能力,已为众多中高端汽车主机厂配套研发产品。同业中均胜电子为行业龙头,收购美国KSS和日本高田进入安全系统,安全系统年收入近400亿。

公司收入构成方面,安全带总成(占比64%,毛利率率33%),安全气囊(占比24%,毛利率17%),以内销为主(94%),但前五供货商暂未看到安全气囊布厂商(华懋科技)。

其中安全带总成2024年产量2200万套,单价60元,贡献收入13亿。主要客户为传统国内老势利(吉利、奇瑞、五菱合计超50%)+新势力(主要增量来源),公司近年来收入和利润均保持高增,券商预计未来三年利润cagr30%,有较强增长潜力。

明新旭腾:公司是tier2-3企业,为一汽、上汽等整车厂指定的一二级供应商供货。公司过往第一大客户上海国利(一汽大众供货商),应收占比近50%,2014年底破产,产生较大的资产减值(2亿应收款,计提损失1.6亿)。

公司年均营收9亿,利润1-2亿,也造成了2024年的首亏。

座椅作为单车价值量较高的零部件,集中度较高,tier1企业如国内的继峰、延锋等,合资龙头如富晟李尔(美资老牌,也向理想供货)。明新旭腾作为2020年新IPO企业,过往仅能通过上海国利间接向一汽供货,相比海泰科的业务稳定性更差(海泰科可以直接向国际tie1企业供货)。

---------------

总结:

新泉股份、松原安全具备与客户共同开发能力,产业链条长,绑定程度较深。特别是松原近期频繁获得整车厂新品定点,合计订单超6亿,未来成长性强。

岱美股份为遮阳板全球第一,格局和经营稳定。

华懋科技传统安全气囊布业务稳定,但公司想法较多,跨界动作频繁。

海泰科、明新旭腾作为汽配环节tier2-3的企业,可替代性强,整车厂有议价能力。

----------------------

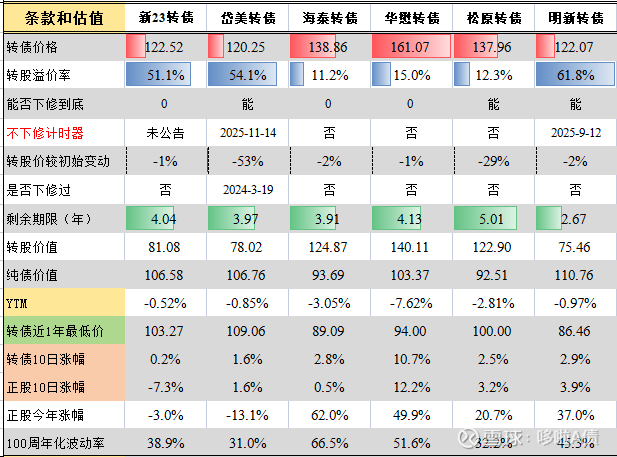

2、条款和估值

6只转债平均剩余期限4年,平均价格133元。

2024年8月转债坑期间,新泉、岱美都未跌破面值,市场认可度好。岱美是唯一有下修历史转债。

今年以来,新泉和岱美跑输大盘,存在补涨动力,结合转债价格保护性,建议关注。

----------------------

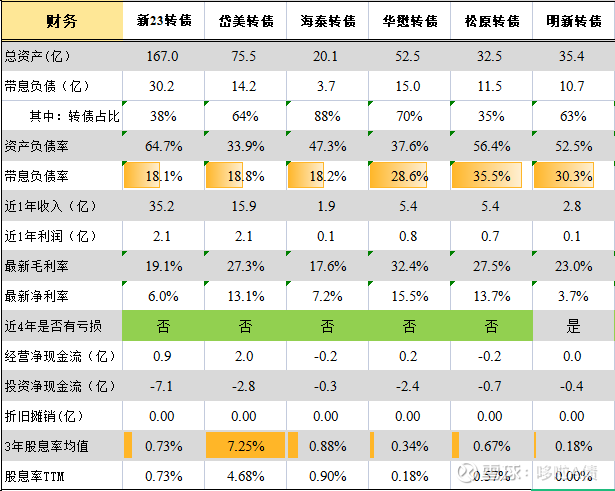

3、财务指标(25Q1数据,折旧摊销未更新)

除明新旭腾受资产减值影响,其余公司近4年均保持盈利。

岱美财务健康度最好,松原因扩产导致阶段性负债较高,但预期定点产能可以进行消化。

---------------

最后:

2019年之后,国产电车逐渐展现了强大的产品力和车型迭代能力,许多国产零部件公司也随之崛起。

但为什么新势力敢于启用国内配套厂呢?只是单纯成本问题么,我问了下AI:

旧格局逐渐被打破,国产电车正在重塑整个汽车产业链生态。