VLCC的机会和风险

一、原油海运供需

全球石油资源主要集中在中东、非洲、南美洲等地区,消费地则广泛分布于亚洲、欧洲等地。2024年石油总需求平均1.028亿桶/日,较2023年增长84万桶/日;全球石油供给同比增加约63万桶/日,至1.029亿桶/日水平,主要由美国、巴西,以及圭亚那等非OPEC国家的产量增长所推动。我国2024年累计进口5.53亿吨,同比下降1.9%。2025年上半年,平均原油海运量4,230万桶/日,较2024年下降1.6%。

油轮的船型主要为VLCC、Suezmax、Aframax/LR2、Panamax/LR1,以及MR等,经济运营寿命约20年。根据克拉克森数据显示,2025年全球总计有 2326 艘油轮,其中 VL/ULCC有 906 艘,运力达到 2.79 亿载重吨,运力规模达到了历史最高水平;当前全球VLCC船队中,船龄超过20年的船舶占比已达21%,且未来4年内这一群体将翻倍。相关数据显示,船龄超过15年的VLCC每年运力利用率下降约10%,超过20年的船舶几乎无法获得主流租船合约。受制裁、环保等因素影响,合规运力700-750艘。TOP3中,中远海能55艘、招商轮船52艘、FRO 46艘。

2019年,全球原油运力增速一度达到 8.5%的历史新高。受限于船台资源紧张、船价抬升、不确定性增加等因素影响,2020年以来全球原油运力增速逐渐下降。2024年仅有一艘新油轮交付,与此同时有三艘老船被拆解,全年运力增速为-0.22%,为二十年来首次出现负增长。2025年上半年VLCC交付2艘、拆解2艘。截至2025年6月末,全球VLCC新船订单104艘,占全球VLCC数量的11.5%。

二、VL/ULCC

超大型油轮VLCC的标准载重吨位在20-32万吨之间,可装载180-220万桶原油,造价约9.58亿元/艘,建造周期5年。

超大型油轮ULCC的标准载重吨位在32万吨以上,可装载220万桶以上原油;ULCC总量不足10艘,“吨海里”运输成本比VLCC低约15%-20%。

阿芙拉型油轮造价约5.79亿元/艘,建造周期4年。

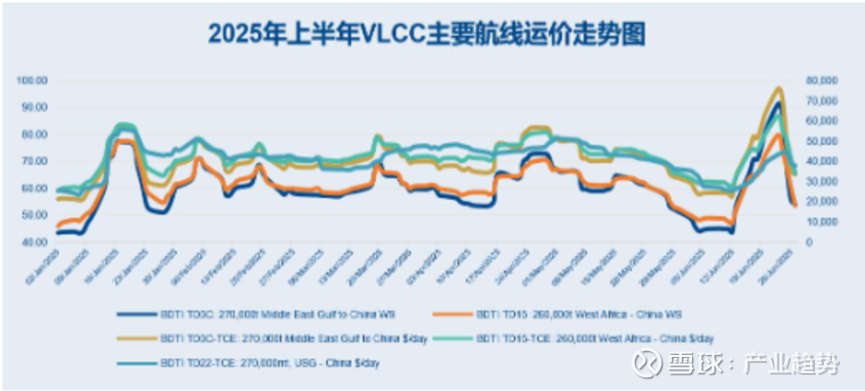

VLCC主要航线有3条,分别是中东至远东(TD3C)、西非至中国(TD15)、中东到美湾(TD5/6/7),其中TD3C约占全球原油外贸总量的30%-35%,是份额最高的的单一航线。

TD3C:波罗的海航运交易所制定的一个标准航线代码,代表一条特定的VLCC运输路线。起运港(Loading)中东(AG), 具体指阿拉伯湾的一个装港,例如沙特拉斯坦努拉;目的港(Discharging)中国(China) 通常指中国沿海的一个卸港,例如宁波。

TCE:Time Charter Equivalent,中文叫期租等价租金或等价期租收益,是一个将航次租金转化为每日平均收益的指标,TCE =(航次总收入-航次可变成本)/航次执行天数。

原油结构性的问题还挺复杂的,本质是中东VLCC需求大户沙特、阿联酋增产占据更大份额,同时其他国家“伪增产”导致现货紧张,从而带动需求端补货,两个因素共同推动VLCC这种长航程运输的确定性增强。本轮随着中东温度逐渐转凉,夏季日均约100万桶的惊人原油发电需求集中转化为出口量。按照每天200万桶的增量释放,AG-CHINA主力航线50天航期往返,一条VLCC载重200万桶,相当于净增长50艘VLCC需求,约合总量750艘的7%。

其他因素:冲突风险提升船东议价权,但随着冲突暂时降温,“冲突筹码”消失,运价也迅速回落,回归市场基本面。

VLCC TD3C TCE长期处在4万美元/天。2025年上半年,VLCC代表航线TD3C(中东-中国)的平均TCE为40,370美元/天,较去年同期回落2%,环比去年下半年增长41%。最近涨的主要是VLCC,往年这个时候可能也就2-3w刀/日,今年涨到10w刀是历年的一个高位,最近股价不涨是因为价格开始回落,9.22价格从9.16峰值的9.61w刀掉到8.96w刀,降幅5%。后续看点是假期后,中东地区10月份的货盘将集中发货,这可能再次推高运费。

三、本轮涨价历程

9月5日,波罗的海交易所VLCC TD3C-TCE已突破6万美元/天,单日涨幅继续+15%

9月17日的这一数据是该指数自2020年4月30日以来的最高值,当时正值新冠疫情期间浮式储油热潮的尾声。尽管全球指数略有回落,但除9.17外,仍处于2020年4月以来的高点。

9月22日,波罗的海交易所中东海湾至中国航线的VLCC期租等价(TCE)指数降至每日89,576美元,较上周五下降5,443美元/天,降幅为6%。最新较9月16日每日96,100美元的高点下降了7%。西非至中国航线VLCC TCE指数为每日83,963美元,较9月16日的高点下降了3%。美国海湾至中国航线的VLCC TCE指数为每日78,712美元,较9月17日下降5%。波罗的海交易所周一评估的VLCC平均日租金为84,084美元,较9月17日88,082美元的高点下降了5%。

四、主要公司

主要公司:中远海能、招商轮船、招商南油、兴通股份、盛航股份,海外主要有弗雷德里克森集团(Fredriksen Group)、Angelicoussis集团、商船三井株式会社(Mitsui O.S.K. Lines)等。

中远海能:油轮运力规模世界第一,覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船东。截至2024年12月31日,中远海能共有油轮运力159艘,2,374万载重吨;其中VLCC 55艘,占其总运力的35%;在建油轮运力12艘,236.4万载重吨。已投入运营的LNG船舶50艘、842万立方米,在建LNG船舶37艘、663万立方米;另有1条光租租入LNG船舶、17.4万立方米,已投入运营。

2024年,中远海能收入232亿元,归母净利润40亿元,ROE达11%。其中,外贸油运收入146亿元,占比63%,毛利率25%,毛利占比49%;内贸油运收入59亿元,占比24%,毛利率25%,毛利占比25%;LNG运输收入8亿元,占比11%,毛利率高达48%,毛利占比23%。

招商轮船:是一家集油轮运输、散货船运输和液化天然气运输等能源运输为主业的航运企业,主要从事国际原油运输、国际干散货运输业务,并通过持股50%的中国液化天然气运输(控股)有限公司投资经营国际LNG运输业务。招商轮船拥有一定规模的VLCC、超大型矿砂船、LNG船、滚装船和集装箱船队等,是大中华地区知名的VLCC船队经营者,也是国内输入液化天然气运输项目的主要参与者。油轮船队TCE 每涨1 万美元/天增加15.3 亿元利润(52 艘VLCC,8 艘阿芙拉)。

2024年,招商轮船收入258亿元,归母净利润51亿元,ROE达13%。其中,油运收入92亿元,占比36%,毛利率35%,毛利占比44%;散货运输收入79亿元,占比31%,毛利率23%,毛利占比25%;集装箱运输收入54亿元,占比21%,毛利率30%,毛利占比22%。

招商南油:招商局集团旗下从事油轮运输的专业平台,主要经营海上原油、成品油、化工品、乙烯和液化气运输,专注于国内外中小型油轮和化工气体等具有相对优势的市场领域。目前,招商南油拥有的各类运输船舶,包括油轮、化学品船、乙烯船和液化气船等。

兴通股份:主要从事国内沿海散装液体化学品、成品油、LPG的水上运输业务。运输航线通达全国沿海及长江、珠江中下游水系,形成了辐射渤海湾、长三角、珠三角、北部湾等国内主要化工产业基地的运输网络体系。兴通股份已发展成为国内沿海散装液体化学品航运业的龙头企业之一,在细分市场占据领先地位。

盛航股份:主要从事国内沿海、长江中下游以及国际油轮、化学品船舶运输。盛航股份深耕危化品水路运输领域,为大型化工企业提供配套物流服务,是国内液体化学品航运龙头企业之一。盛航股份已形成的运输网络覆盖渤海湾、长三角、珠三角、北部湾等国内主要化工生产基地。随着公司国际危化品运输业务的发展,公司运输航线不断向东南亚、东北亚拓展。

弗雷德里克森集团:总部位于挪威,旗下拥有多个美股上市公司,包括油轮公司Frontline、干散货航运公司Golden Ocean Group、船舶租赁公司Ship Finance International Ltd等。

Angelicoussis集团:总部位于希腊,是希腊最大的船东,同时也是世界上最大的私营航运集团之一。船队拥有包括油轮、LNG运输船、干散货船等,业务范围广泛。

商船三井株式会社:日本顶尖的跨国海运公司,从事多元化的海运业务,公司拥有世界最大的LNG船队,并拥有包括干散货船、油轮、集装箱船等,航线网络遍及世界各地。

PB角度,FRO是2.1、招商1.7、海能H1.04,海能是最便宜的。

加个查询:网页链接{CTFI运价指数 | 上海航运交易所}