大重估时代:美国债务与金融压抑

一、问题不是“会不会爆”,而是“怎么不爆”

所有宏观危机,真正危险的从来不是显性的风险,而是被制度强行压平的风险。

今天的美国,正站在这样一个历史节点上。

36 万亿美元的国债规模,并不是一个“触目惊心的数字”,而是一套已无法用传统金融逻辑闭合的系统。利息支出超过国防预算,意味着财政已不再是“治理工具”,而是一个自我吞噬的结构。

更关键的是:过去支撑这一体系的流动性缓冲垫正在消失。

— 美联储逆回购(RRP)从“蓄水池”走向枯竭

— 担保融资利率(SOFR)波动加剧,资金成本开始失真

— 传统的美债边际买家——海外央行、养老资金、风险厌恶型资本——正在系统性退场

这不是一次“周期性紧张”,而是旧秩序失效的症状。

结论很简单,也很残酷:现状不可持续。

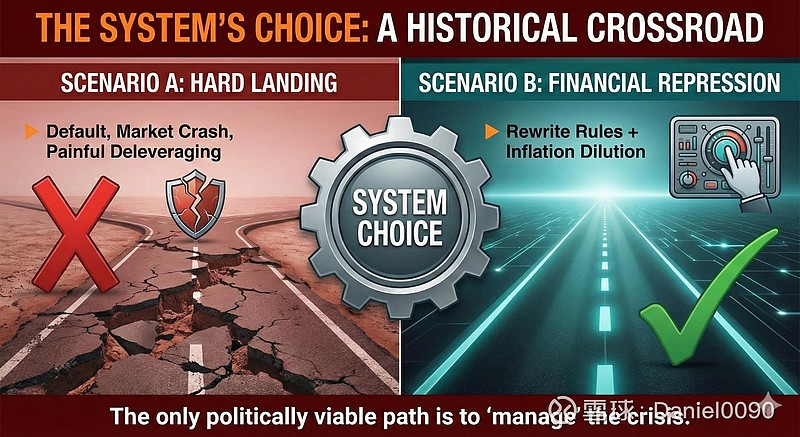

二、历史的十字路口:系统只有两个选择

当债务规模超过经济增长、政治约束又不允许违约时,系统必然被迫走到十字路口。

路径 A:自由市场出清(硬着陆)

理论上,它是“正确的”。

— 去杠杆

— 清算坏账

— 资产价格回归真实风险定价

但现实中,它意味着:

— 大规模违约

— 金融资产系统性崩盘

— 全球资本市场连锁反应

政治上不可承受,社会上不可接受。

这不是一条“痛但必要的路”,而是一条制度无法存活的死路。

路径 B:金融压抑(软着陆 / 慢撒气)

这是一条“不体面、但可行”的路。

— 不正面违约

— 不让市场一次性出清

— 通过规则重塑,把剧痛拆分成长期的慢性损耗

一句话概括:用时间换空间,用通胀换违约,用制度消化债务。

在现实政治与社会约束下,这是唯一会被选择的路径。

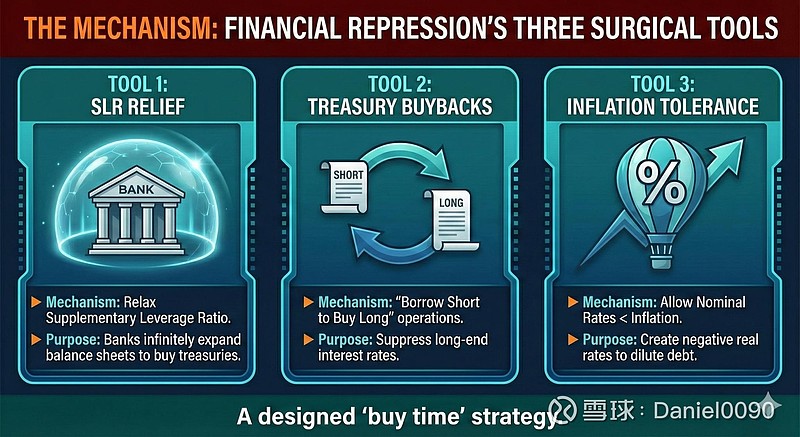

三、金融压抑不是口号,而是精密设计的手术方案

金融压抑并非粗暴放水,而是一套高度工程化的制度组合拳。

第一刀:SLR 豁免 —— 把银行变成“国家资产负债表”

通过放松补充杠杆率(SLR)限制:

— 商业银行被允许无限扩表

— 国债被重新定义为“无风险资产”

— 银行体系被制度性地绑定为美债的最终接盘者

结果是:银行不再是独立经营主体,而是准财政工具。

第二刀:财政部回购 —— 人为扭曲收益率曲线

通过“借短买长”的操作:

— 压低长端利率

— 控制政府真实融资成本

— 稳定资产定价锚

这一步的本质,是对市场价格发现机制的直接干预。

第三刀:容忍通胀 —— 制造长期负实际利率

这是整个体系最核心、也最隐蔽的一步:

— 名义利率低于通胀

— 债务真实价值被悄然稀释

— 储蓄者承担隐性税负

没有违约公告,没有资产冻结,但财富转移真实发生。

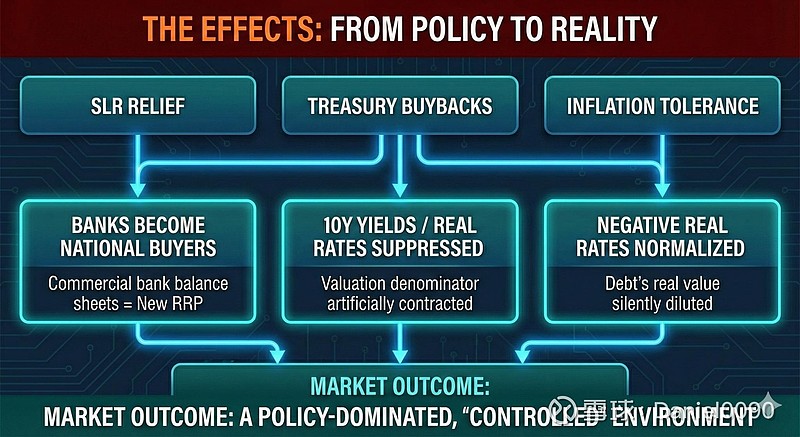

四、传导的终点:金融市场不再是“市场”

当这三把手术刀同时落下,金融体系的性质发生根本变化。

— 银行资产负债表 → 新型 RRP

— 利率不再反映风险 → 而是政策目标

— 定价模型的“分母”被人为压缩

最终结果是:金融市场从自由博弈场,变成政策主导的“受控环境”。

在这个环境里,“估值高低”不再由风险决定,而由谁被制度保护、谁被制度牺牲决定。

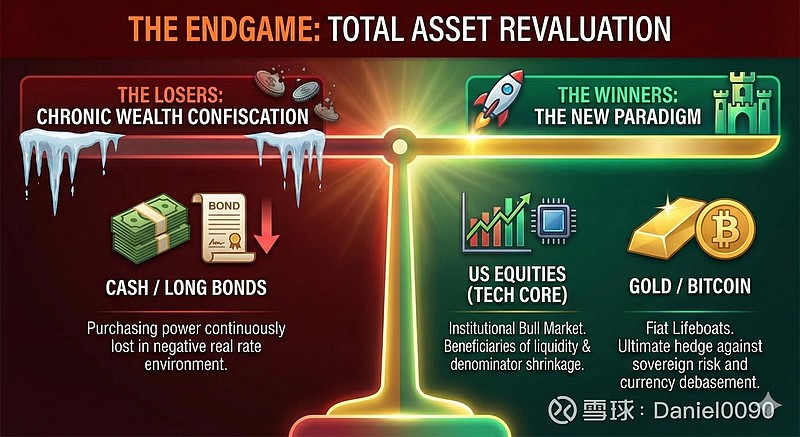

五、终局推演:一场不对称的财富重估

所有金融压抑,最终都会落到一个问题上:谁为系统续命买单?谁因此受益?

输家阵营:慢性财富掠夺区

— 现金

— 长期固定收益资产

逻辑非常清楚:在长期负实际利率环境下,持有法币和固定收益,本质是在确定性地损失购买力。

赢家阵营:新范式受益区

1️⃣ 核心科技股权(美股核心资产)

这不是传统意义的牛市,而是制度性牛市。

当分母被压低、流动性被定向灌注,稀缺、可扩张、具备定价权的股权资产天然受益。

2️⃣ 黄金 / 比特币

它们并非“投机资产”,而是法币体系失衡下的逃生艇。

在主权信用被反复透支的环境中,非主权、不可随意增发的资产,自动获得价值锚定地位。

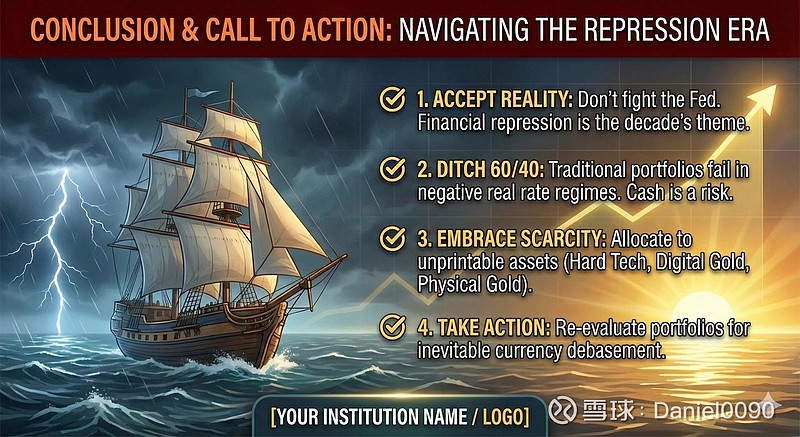

六、结语:不要与时代的底层机制对抗

每一个时代,都会奖励那些看懂规则的人,惩罚那些坚持旧范式的人。

今天的核心判断只有一句话:金融压抑不是暂时政策,而是未来十年的制度底色。

因此,真正的行动指南也很清晰:

— 不要与央行对抗

— 不要迷信旧的 60/40 组合

— 不要把“现金”当成安全

而是:

— 拥抱稀缺

— 拥抱可扩张的真实资产

— 为货币长期贬值,提前做好进攻与防御的结构准备

这不是选择题,而是时代给出的必答题。