转:一个生物医药专业投资分析师持仓Abivax的心路历程

//注:昨晚大家知道了,这个股票暴涨近5倍,极可能被大厂收购。这篇文章是一位我长期关注的北美生物医药投资分析师,一个专业人士,持仓$Abivax(ABVX)$的心路历程。值得一读。投资不易,不仅需要专业知识,也要坚韧不拔的毅力。

by Bertrand Delsuc

我只是想稍微聊几句,因为这只股票及其背后的故事对我而言意义重大。或许也算是一次小小的胜利总结,但其中也包含了许多深刻的教训,而且是相当艰难的教训。

我自2018年9月UC概念验证数据公布后就一直做多$ABVX(你可以在我早期的推文中找到相关记录,虽然我从未刻意吹捧)。当时我甚至不知道Abivax在UC领域有IIa期研究,因为它的候选药物原本是针对HIV的,旨在清除病毒储存库,从而让患者可以暂时停药,避免HIV患者停止抗病毒治疗后必然出现的反弹(由于潜伏病毒储存库的存在)。尽管早期研究中有一些积极信号,但HIV治疗的重大进展使得这个方向变得不那么吸引人。在我看来,当时继续在HIV领域推进临床开发就值得商榷。但与此同时,正是因为它在HIV中的测试,才偶然发现了在IBD中的信号。事实上,一些HIV患者的轶事促使它被重新定位到IBD领域。当时公司甚至没有过多宣传这一点。这种重新定位对外界来说完全是意外。所以,是的,obefazimod(奥贝法莫德)又是一个药物研发中的偶然发现案例,从HIV转向炎症与免疫领域(也在类风湿性关节炎中进行过临床测试)。在最近的一次电话会议中提到,mir-124在HIV中常常下调,这就是两者的联系。我认为比利时的Severine Vermeire教授以及另外两位美国KOL(Bruce Sands和William Sandborn[后者的名字对美国投资者来说应该不陌生])在这一转向中起到了关键作用。

所以,尽管它的作用机制(MoA)并不传统,但在X/推特上看到关于这个资产、其MoA、III期招募速度或数据的各种无稽之谈还是很有趣的。我不能完全责怪美国投资者,因为欧洲公司在纳斯达克的表现总体确实不尽如人意。但他们在看待非美国公司时,也往往容易把洗澡水和孩子一起倒掉(我甚至还没提中国公司……)。

obefazimod(注意,后缀是“-imod”)在炎症中的作用机制是:这个小分子与Cap Binding Complex(CBC)结合,从而增加抗炎长链非编码RNA miR-124的剪接,而miR-124本身会下调促炎细胞因子(如IL-6/TNFα)和巨噬细胞的炎症信号(如MCP1)的产生。历史上,公司也曾提到抗炎因子IL-22的上调,但后来逐渐减少了这方面的讨论(可能有些争议——罗氏也曾在UC中尝试过IL-22,但该项目已终止,大概效果并不理想)。有些人似乎仍在质疑它与CBC的结合,但这已通过冷冻电镜(CRYO-EM)证实,并在公开幻灯片中展示,我猜甚至还有论文支持。我甚至可以说出完成这项工作的人:Montpellier大学的Jamal Tazi教授(该分子的“发明者”),如果我没记错的话,他也是公司的联合创始人之一。

所以,如果作用机制不是完全的信号阻断(比如像obefazimod这样),某些生物技术专家就懵了……笑死。还有关于缺乏明确剂量效应的讨论——对于一个多效性免疫调节剂,在一个炎症性疾病中(从未有任何药物在临床缓解率上显示出超过20%的安慰剂校正差异,说明疾病表现的异质性),这有什么好奇怪的?又不是第一次见到这种情况。另一个荒谬的点是:为什么在小样本的不确定组织活检数据上纠结,而明明有明确的内镜数据(IBD中最客观的指标)和长期维持数据告诉你这药有效,而且不是一般的好,是非常好。这对我来说是个谜。Adam May在他及时发布的关于ABVX的推文第一点中就指出了这一点,大意是“我不在乎这个奇怪的作用机制,因为硬数据已经告诉了你需要知道的一切”。太对了,Adam,击个掌!他是少数最终发现这里值得关注的人之一。你不需要深入研究MoA就能明白这药有效。然后,你需要在大规模、良好对照的关键试验中证明它——基于之前并不总是完美的数据,这可能有难度(问问罗氏就知道了),我同意。但IIa期和IIb期(包括长期疗效和安全性)积累的证据是我见过的最好的之一。更不可思议的是,miR-124的调控是选择性的!一个特定结合CBC的方式最终只增加(或减少)单个microRNA的剪接,这种概率有多大???!!!! 我相信很多人都想找到能做到这一点的分子,而这里就有一个,尽管我不认为这是有意为之。

此外,研究UC的人应该明白,终点指标也在演变:Mayo评分随时间推移变得更客观,标准更严格(重新定义无脆性出血),并排除了(主观的)PGA,使pMMS成为今天的金标准。所以如果你知道这些,就会明白内镜数据才是早期评估疗效信号时应该关注的。然后,在这样的患者群体中,安慰剂组绝不可能在1-2-3年维持治疗后保持如此高的缓解率。

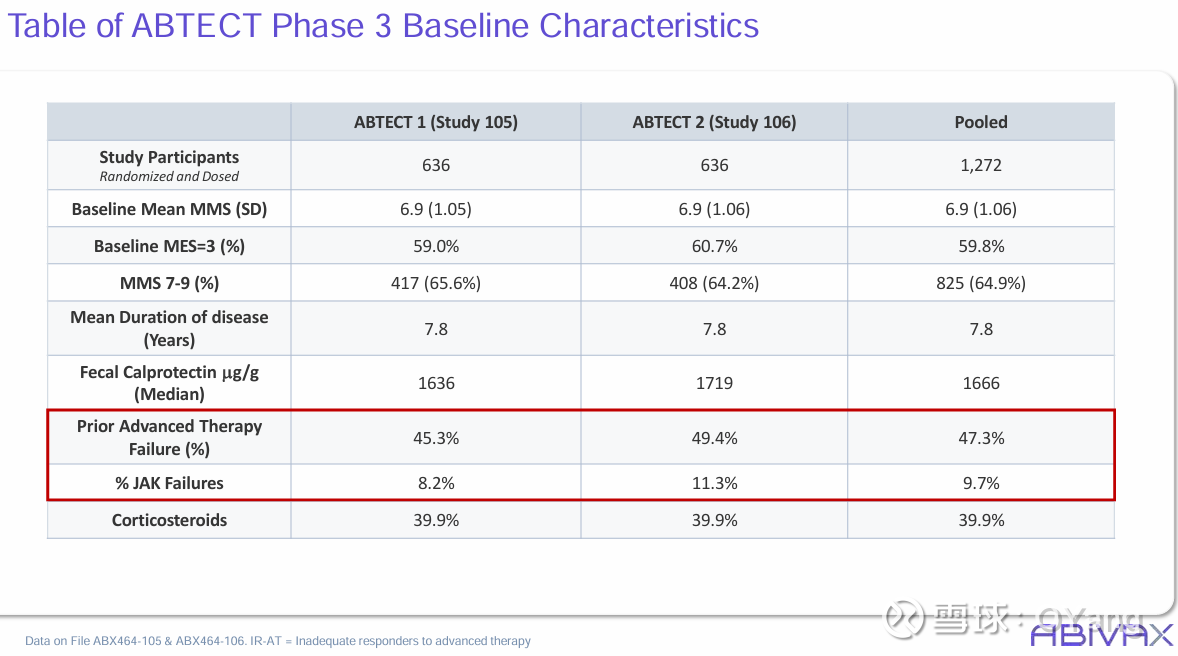

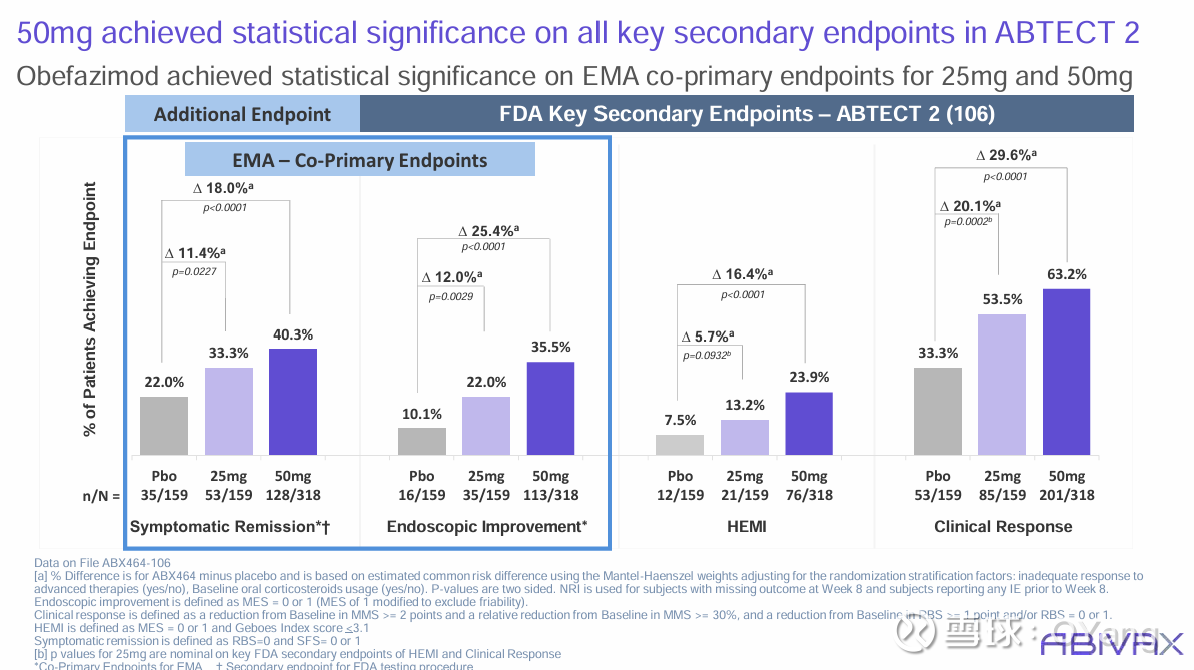

我个人对III期诱导阶段的统计分析计划(SAP)有些担忧。简单来说,在我看来,诱导阶段是一个技术性障碍,而非现实世界的障碍。让我解释一下:IBD的治疗目标是尽可能长期用药。多年来获批的药物类别很少,因此TNF类(阿达木、英夫利昔、戈利木、赛妥珠)被反复使用。但可能由于抗药抗体(ADAs)的产生,患者逐渐失去反应,估计约50%的患者一年后仍在用药。现在大概是1-2年。但现在有了抗整合素、IL23抑制剂、JAK抑制剂、S1P受体调节剂(以及未来的TL1A抑制剂)。但治疗持久性的问题依然存在。而在这方面,obefazimod表现出色(请自行查阅已发布数据——注意分母的变化,非常重要)(译者注:详见刚刚发布的slides:网页链接)。它的MoA(不是单一通路的完全阻断,而是多通路的调节)可能解释了为什么它在维持缓解和反应上如此优秀。就像肿瘤治疗中一样,不考虑免疫原性时,对某一通路的选择性压力可能随时间导致其他通路的逃逸机制。但obefazimod不是完全阻断,而是作为多通路的免疫调节剂。因此它也被描述为“稳态诱导剂”。所以可以理解(虽然没有确凿证据),如果你不施加选择性压力,“诱导”的稳态可能会持续更久。至少我是这么串联逻辑的。回到诱导部分:监管机构需要诱导和维持两阶段数据,但现实中医生更灵活。真实世界数据显示,药物使用中位数时间比临床试验更长(至少直到最近)。因为胃肠病医生倾向于给更多时间观察反应。一旦患者开始使用某种药物(患者和处方者都熟悉),转换药物的障碍就很小。随着新类别药物的引入,这种情况可能减少。总之,诱导反应(理想是缓解)很重要,但由于反应率随时间持续上升(通常在诱导阶段后缓解率不高),实际治疗过程并不像III期试验那样非黑即白。你也可以看看贯穿设计的研究结果(包括obefazimod的)。通常III期只让诱导期的应答者进入维持期,这就像人为设置了药物“起效”的硬性时间限制。在异质性患者群体中,这并不理想。因此一些中期研究允许诱导期末未应答的患者进入开放标签维持期(即延长诱导+维持)。结果发现,这样做能获得更多应答(和缓解!)。所以我称诱导期是监管角度的技术性障碍,因为现实中灵活得多。

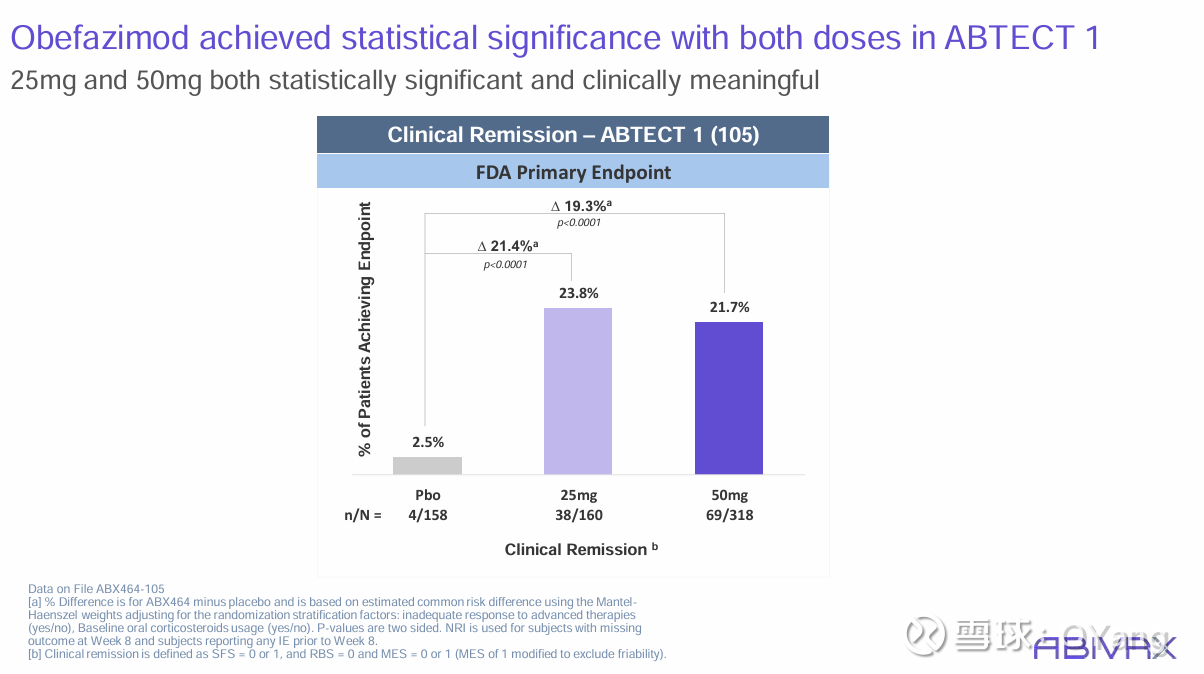

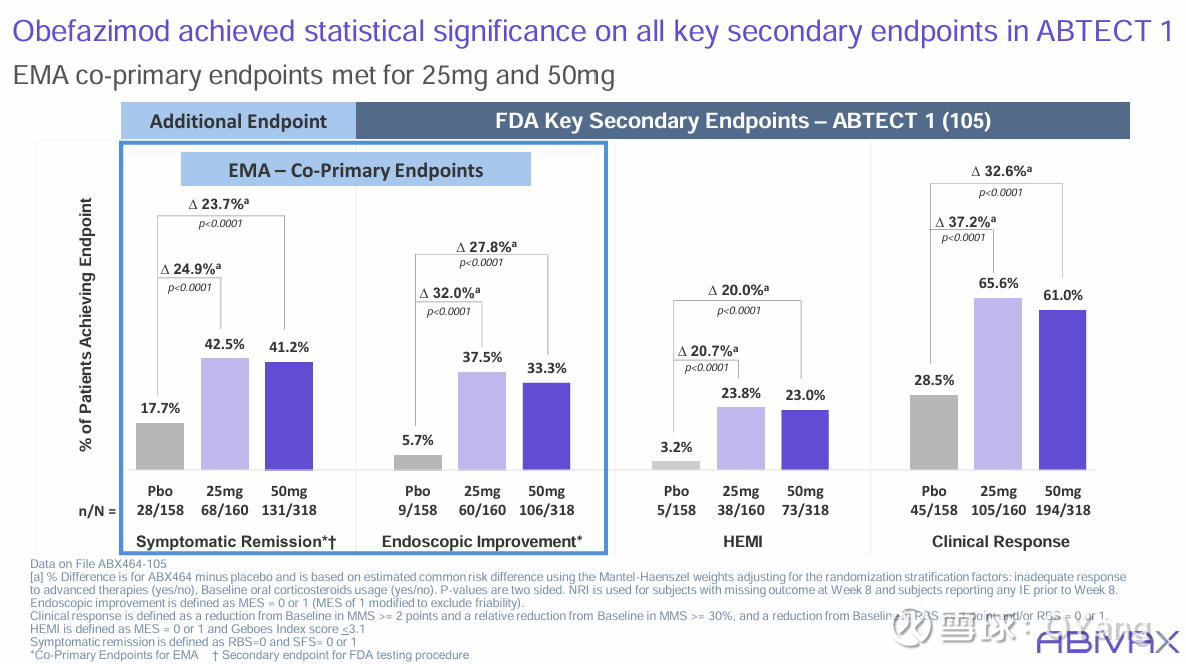

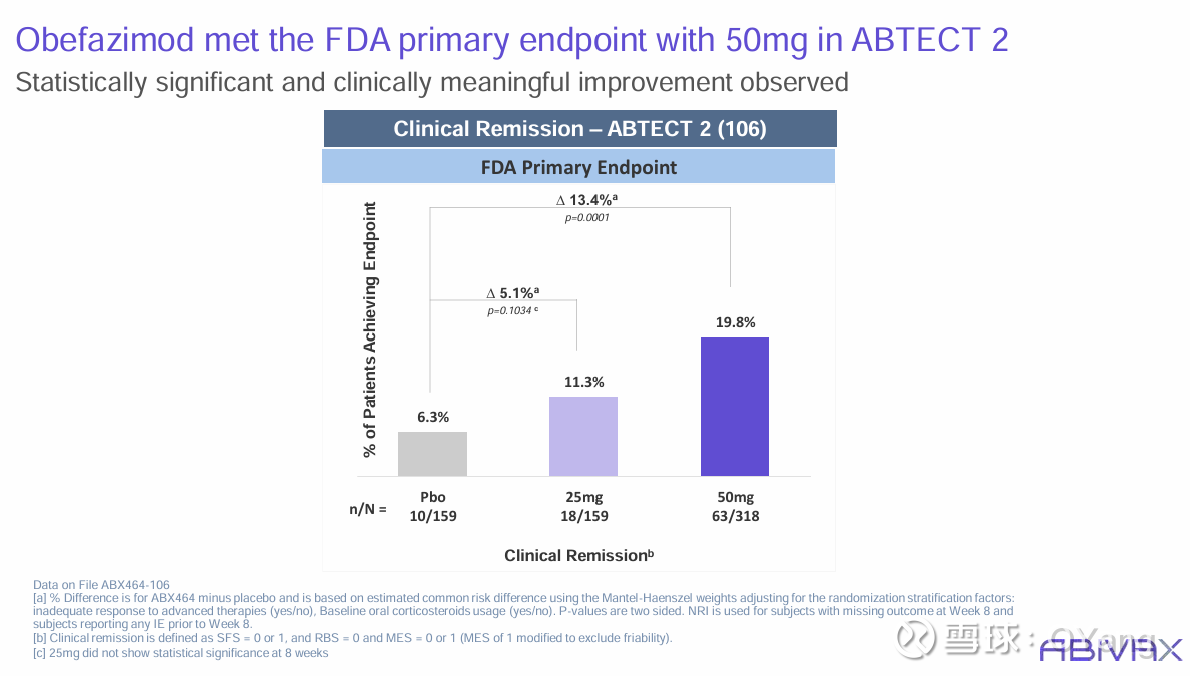

说到这次数据读出,我最不希望看到的是SAP采用层级检验。因为这增加了难以量化的风险:如果在第一阶段或层级早期失败,即使低优先级终点数据很好,也无法正式检验,后果可能是灾难性的。公司在昨天之前一直未向投资者透露这点。我们许多人尝试打探,但显然没人得到答案。实际上公司不透露是对的,否则我会头疼不已。由于诱导部分测试了两个剂量,问题在于他们是分割了α值还是设置了层级——如果是后者,假设优先测试数据更多的高剂量,但谁知道层级怎么定的。实际上这非常棘手,因为预设层级是:FDA主要终点 => FDA关键次要终点 => EMA主要终点 => EMA关键次要终点(据我所知,EMA和FDA的终点不同,这在UC中还是第一次见)。总之,高剂量在FDA终点上成功,两个剂量在EMA终点上都成功。数据可能会在即将召开的UEGW会议上公布。我预计约一年后的维持数据也会很积极。我始终对最低剂量(据说是应医生要求加入,因为他们喜欢在维持期“降剂量”)持保留态度,考虑到MoA,但为什么不试试呢?Rubin医生(昨天电话会上的KOL)甚至认为FDA会关注诱导期无剂量不足的问题。公司还暗示了其他原因(后续公布)来解释为何推进两个剂量注册。我们且看FDA和EMA在剂量上是否会分歧。也许25mg和50mg在生物制剂/JAK初治患者诱导中均可,而50mg在美国可能限于生物制剂/JAK经治患者?这只是我的猜测。

安全性方面,III期项目的主要目的是加强安全性数据库,而非仅验证疗效(样本量已足够检测微小安慰剂校正差异),尽管多重要求的终点增加了统计把握度的复杂性。短短8周诱导期的安全性并不关键——这太短了,看不到既往药物(尤其是JAK抑制剂)特别关注的不良反应(AESIs)。但迄今为止obefazimod安全性优异(IIa期的一些患者至今已免费用药7年+)。所以在我看来毫不意外:脱落率低,无新信号。头痛持续时间甚至比之前研究更短(据昨天电话会,中位数“不到一周”)。但维持期的安全性才至关重要,这将确认(或否定)obefazimod能否成为UC中“首个且唯一”(大药企爱用的标题)无需监测或检测的口服药物(对JAK和S1P翻个白眼),并在8周内证明疗效。此外希望证实它在生物制剂/JAK初治和经治亚组中都有效(III期对此进行了分层)。

我不再赘述数据。每个人自有判断。但这甚至不是本文重点。从股票角度看,这只股让我极度沮丧。先从2018年9月初那个早晨的轶事说起——POC数据公布时(小样本但缓解率已很吸引人)。我记忆犹新:股价高开低走,随后几天继续下跌。我在开盘买入后很快卖出,因为看到股价疲软和市场不断抛售。在欧洲,你可以向市场展示一个价值数十亿美元的药物,但他们视而不见(这反过来也创造了机会)。如今情况似乎没多大改变。市场效率极低。散户更愿成为某些被炒作公司的信徒。想想真是疯狂。于是我逐步建仓,最终成本是个位数。2020-21年股价翻了三到四倍(因COVID研究)。但2021年2月后生物科技板块遭遇寒冬。当然,它对COVID无效,IIb期数据的剂量依赖性也不完美。而董事会主席(P. Pouletty)只有一个执念——在IIb期数据后卖掉公司(还不愿自己稀释股份,这让公司和他本人付出巨大代价,最终别无选择),却没有备用计划,同时仍需数亿美元资助III期。从股价看,结果很糟。我抱着从未实现的收购希望一路“死扛”……记得我曾与一位资深知名VC聊过,他对董事会主席颇有微词(委婉说法)……结果证明他是对的!当时我以为数据本身会带来好结果,但后COVID时期印证了他的看法。我甚至想向他推荐这家公司和资产,但终究未开口。股价因融资悬而未决暴跌。

我想强调,如果没有Sofinnova及他们在2021年7月融资中集结的美国投资者联盟,Abivax可能多年停滞(尤其是在当前的长期寒冬中)。这和Verona的故事类似(美国投资者接手有价值的欧洲公司)。董事会和管理层被“重塑”。我仍认为美国IPO时机糟糕——再晚一个月稀释影响会更小。我不相信2023年10月有那么紧急。但承认这不会改变美国投资者的负面看法。我最终只保留了极小仓位(今早在欧洲全卖了,完全披露),远不及曾经持有。所以不,我不会因Abivax致富——尽管它潜力巨大。这正是我沮丧的根源:如此早识别潜力,而昨天股价竟与2018年POC数据公布时相当!

最后,我祝愿这家公司一切顺利,无论是否有我参与。它可能是法国生物科技界二十年来期待的成功故事。但这里也有许多教训:药物研发中偶然性的重要性、如何评估案例、什么真正关键、治理质量、战略可信度、应对危机能力、欧洲市场的低效与机会、没有美国投资者支持就难建大型生物科技公司(欧洲视角)等等……对我个人而言,还有如何更好管理投资。虽然总结满是陈词,但希望能引发思考。