反向研究

· 广东

纯粹记录,仅供打脸验证。

1、暂且不讨论最终能否化虚为实,按照公司业绩会的说法,森松的AIDC模块化建设方案可以帮CSP节约50%的工期。

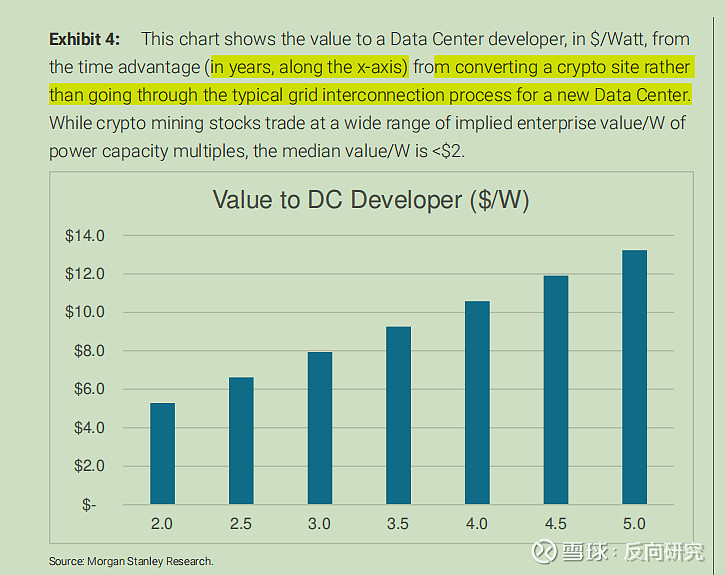

2、按照当下美股市场热衷的矿工转型AIDC逻辑看,50%的建设周期不要太逆天。按照大摩的算法,2年的效率提升意味着矿工的单瓦电力价值有5美金,其他时间维度的效率提升参考大摩的测算。

3、那如果森松的方案也用最保守的数字,也是2年,一个200MW的AIDC意味着森松方案的价值量高达10亿美金。从这个角度理解,森松管理层对AIDC未来营收高度的展望是没有问题的,甚至还有些保守。

4、当然,aidc属于未来可想象的部分,当下森松eps最大的逻辑还是制药订单的周期反转。但总之,这个位置交易森松也算是符合可预期、可展望、可想象了。