摩根士丹利上调归创通桥目标价至32港元,业绩增长与国际化布局获市场青睐

国内血管介入龙头归创通桥的业绩持续超预期,引得国际大行重新评估其长期价值。

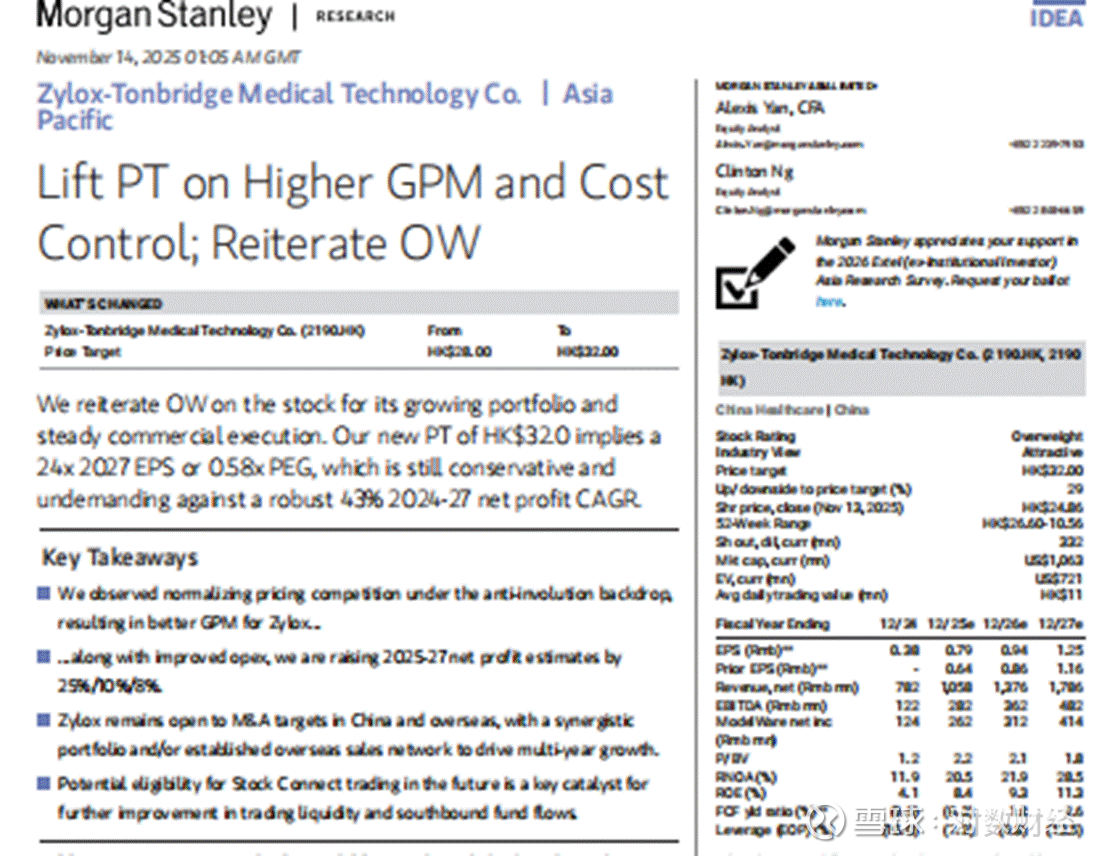

摩根士丹利11月14日发布研究报告,基于归创通桥业绩的超预期增长及国际化布局的提升,在维持增持评级之外,将归创通桥(02190.HK)的目标价上调至32港元,此次目标价上调距该公司上半年业绩公布仅三个月,其间其神经与外周血管介入业务双轮驱动策略成效显著。

业绩表现:营收利润双增长,盈利能力大幅提升

归创通桥在今年上半年交出了一份亮眼的成绩单。公司上半年实现收入4.82亿元,同比增长31.7%;归母净利润达到1.21亿元,同比增幅高达76%。

这一业绩增长远超市场预期,显示公司主营业务增长强劲。与此同时,随着运营成本的降低,市场预估净利润还将继续提升。

摩根士丹利就指出,将2025—27年的净利润预期分别上调25%/10%/8%,达到2.42亿/2.92亿/3.94亿元人民币。

业务亮点:神经与外周双轮驱动,国产替代加速

摩根士丹利的研报中,将归创通桥的净利润增长,主要归结于神经介入和外周血管介入两大业务线均表现出强劲增长势头。

上半年,公司神经血管介入业务实现收入约3.04亿元,同比增长25.0%;外周血管介入业务实现收入约1.76亿元,同比增长46.2%。

业务增长背后是公司产品竞争力的持续提升和市场渗透率的不断提高。

公司已建立全面丰富产品管线,其中,通桥银蛇颅内中间导管系列、神经血管导丝、通桥麒麟血流导向密网支架、UltraFree药物洗脱PTA球囊扩张导管等产品销售规模大幅增长,覆盖超过3000家医院,临床使用产品数量超过100万个。

作为国内血管介入领域的领军企业,归创通桥正引领中国市场的国产替代浪潮。

中金公司报告就指出,公司在血管介入领域的国产领军地位日益确立,有望在逐渐趋稳的价格体系下持续受益。

未来增长:国际化与平台化打开成长天花板

归创通桥不满足于国内市场的成功,正积极拓展国际版图。

根据Marketsand Markets和Grand View Research等市场调研数据显示,全球外周介入市场规模约100亿美元,而中国市场占全球市场约12%~15%;全球神经介入市场规模约70亿美元,而中国市场占全球市场约15%~20%。一旦海外市场成功打开,业绩题这个提升空间巨大。

对于出海,早在2016年归创通桥便开始深耕欧盟市场,近两年公司核心产品在中东、非洲、东欧,南美均有获批。目前,公司已有22款产品在27个海外国家及地区实现商业化,有超过31款产品在23个国家及地区推进注册。

除了国际化扩张,公司还在积极推动平台化发展。截至上半年,公司持有各类资金合计约25亿元,且经营性现金流持续为正,也为后续的并购提供弹药,而积极寻求中国及海外并购目标,也成为摩根士丹利对归创通桥看好的一大关键指标。

投资价值:机构信心增强,长期成长可期

归创通桥管理层对公司未来发展充满信心,这一点从公司近期的一系列行动中可见一斑。

公司2024年度首次完成现金分红,派息率高达32%,并预计后续将维持这一比例。公司亦持续开展回购,并于2025年8月公告了新的股权激励方案。

更为主要的是,未来入通的潜在资格也是提升目标价的重要因素,也是进一步提高交易流动性和南向资金流动的关键催化剂。

对于2025年而言,随着公司产品进一步打入欧美主流市场,归创通桥有望真正成为全球血管介入领域的重要参与者,为投资者创造长期可持续的价值回报。#归创通桥# @今日话题