惠泰医疗与微创电生理对比分析

在当前医疗器械高值耗材领域,微创电生理(688351.SH)与惠泰医疗(688617.SH)作为心脏电生理赛道的"国产双雄",正迎来国产替代加速与技术创新并行的关键发展期。通过对两家公司技术创新能力、产品管线布局、商业模式差异、市场地位与国际化战略以及估值与投资价值的全面对比分析,可以为投资者提供更清晰的投资决策依据。

一、行业背景与政策环境分析

1. 心脏电生理市场概况

心脏电生理领域正处于快速发展阶段,2025年市场规模预计达157.26亿元,2021-2025年CAGR为24.34%。该市场长期被强生、雅培、美敦力三大外资巨头主导,2020年合计占据86.9%的市场份额,其中强生占比58.8%,雅培占比21.4%,美敦力占比6.7%。国产替代空间巨大,是医疗器械领域最具成长性的细分赛道之一。

心脏电生理手术主要分为二维和三维两种模式。二维手术受限于X射线二维视图,误差较大、耗时较长;而三维电生理手术利用磁场/电场定位技术,在计算机上建立心脏三维模型,实现腔内心电图与心脏立体空间结构的结合,提高手术精确性和安全性。随着三维标测技术的成熟,三维手术已成为主流术式,预计2024年三维手术量占比将达95.8%。

2. 集采政策影响

集采政策正深刻重塑心脏电生理行业格局。一方面,传统产品通过集采实现"以价换量",加速国产替代进程;另一方面,创新产品(如PFA脉冲消融导管)暂未纳入集采范围,享受政策红利。

2022-2023年电生理集采中,惠泰医疗全线中标,准入渗透率从27%提升至70%,且降价温和(平均降幅30%-40%),推动国产替代加速。微创电生理也积极参与多领域集采,通过规模化生产实现"价降量升",巩固基本盘。

2025年北京启动电生理类耗材集采,覆盖脉冲消融导管等新品,要求动态联动全国最低价,可能对PFA等创新产品定价形成压力。集采政策对传统产品价格形成压制,但创新产品暂未全面纳入,为具备技术优势的企业提供了差异化竞争空间。二、技术创新与产品管线对比

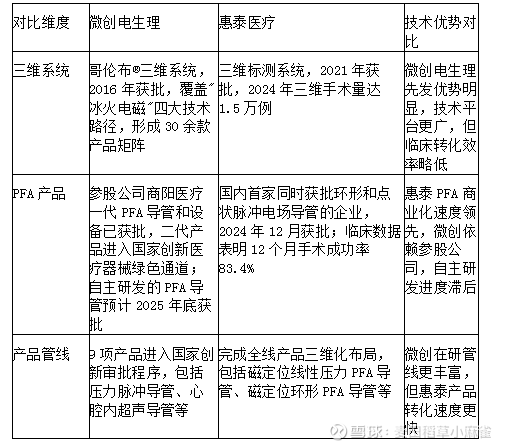

二、技术创新与产品管线对比

微创电生理在三维系统领域拥有先发优势,2016年推出国产首款三维标测系统Columbus®,比惠泰早5年。截至2025年上半年,其三维系统已覆盖1000余家医院,累计完成手术超8万例,在国产厂商中排名第一。然而,其三维系统建模速度仍比强生CARTO慢10%-15%,临床转化效率也受到集团资源分散的影响。

惠泰医疗在PFA技术领域处于领先地位,是全球首家推出整合"压力感知+三维标测+PFA"消融系统的企业。其PFA产品临床数据显示,12个月手术成功率高达83.4%,与强生、雅培等外资产品相当,且优于国内其他同行。惠泰医疗2024年三维手术量达1.5万例,2025年上半年完成8000例,增速超50%。

2. 研发转化效率对比

微创电生理研发投入占比高达20.77%(2025年前三季度),但其2023年心血管专利3000余项中60%为实用新型,发明专利占比相对较低。其研发决策中仅30%来自临床反馈,导致部分产品(如可吸收医用胶)因未充分考虑临床操作差异而失败率较高。

相比之下,惠泰医疗虽然研发费用率相对较低(13.7%),但专利质量更高(发明专利占比超90%),且研发转化效率显著优于微创电生理。惠泰医疗的PFA产品从获批到临床应用仅用1个月,显示其产品落地速度更快。此外,惠泰医疗与亚洲心律学会合作"精心讲堂",直接响应术者需求,提高了研发与临床需求的匹配度。

三、商业模式与财务表现分析

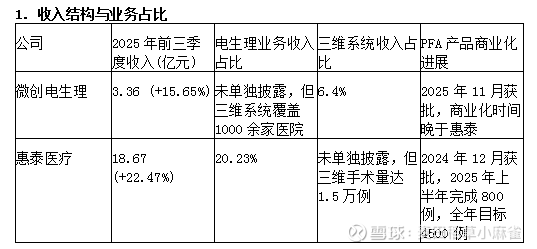

微创电生理收入结构依赖导管类产品,占比高达72.52%,设备类产品仅占6.4%,显示其设备商业化能力不足。惠泰医疗虽电生理业务收入占比仅为20.23%,但其三维系统与耗材协同效应更明显,且通过集采扩大市场份额。

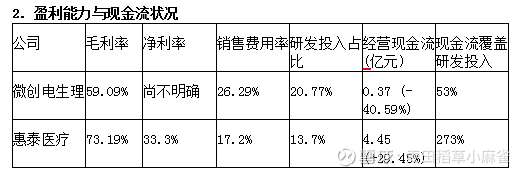

惠泰医疗的盈利能力显著优于微创电生理,毛利率高出14.1个百分点,净利率高出20.9个百分点。其销售费用率仅为17.2%,远低于微创电生理的26.29%,显示其渠道效率更高、成本控制更优。更重要的是,惠泰医疗2025年上半年经营活动产生的现金流量净额为4.45亿元,同比增长29.45%,远超微创电生理的0.37亿元。

微创电生理2025年第三季度扣非归母净利润仅为325.97万元,同比仅增长0.78%。其经营性现金流同比大幅下降40.59%,主要受政府补助减少影响,现金流对研发投入的覆盖比例仅为53%。这表明微创电生理仍处于"高投入换增长"阶段,对融资依赖较强。惠泰医疗凭借高毛利产品和成本控制优势,2025年前三季度归母净利润达6.23亿元,同比增长18.02%,扣非净利润6.02亿元,同比增长18.50%。其经营性现金流与净利润匹配度高,显示更强的盈利稳定性。

3. 研发投入与费用效率

微创电生理的研发投入占比虽高,但研发转化效率不高,部分产品因临床适配问题导致失败率较高。其2025年上半年销售费用同比增长18.10%,管理费用同比增长22.43%,研发费用同比增长17.43%,费用增长显著。

惠泰医疗的研发费用率相对稳定(13.7%),但其研发投入聚焦高转化领域,专利质量更高,临床转化效率显著优于微创电生理。此外,惠泰医疗的费用率整体维持逐步下降趋势,2025年上半年销售费用率17.2%(-0.5pp)、管理费用率4.7%(+0.1pp)、财务费用率-0.7%(-0.1pp),显示其费用控制能力更强。

借助AI,对惠泰医疗和微创电生理的分析学习。