高息股系列19--远东宏信

这阵翻高股息的公司,不由得发出感慨,高息金融者半,要找高息股来金融行业就对了,除了券商,金融类行业多是高股息,除了之前看的比较多的银行,保险,今天看的远东宏信又打开了一个细分金融行业龙头,融资租赁。之前虽然没看过融资租赁公司,对这项业务还是比较熟悉的,考注会时会计和财管两科经常练融资租赁的大题,对这项业务也不用展开,简单来说就是企业没钱还想上设备,就和融资租赁公司签合同,让融资公司把设备买下来租给自己,买设备的钱按年租金收回,赚贷款利息的商业模式。当然风险也是有的,企业用新设备赚到钱双方都高兴,如果赔钱了经营不下去租金就收不上来了,融资租赁公司比银行稍好一点的地方是正常的收租金模式没走下去设备不是还在嘛,也不是坏账全收不回来,你再找个同行业的公司把自行车卖给他不就行了嘛(设备租给他)。一般融资租赁公司都是干一行专一行(宏信专注于城市公用),譬如专门租飞机,租船,租起重机的等等,有大量的同类客户群以便一家经营不下去再把设备转手。当然风险也不可能都消化,譬如行业出问题了呢,行业处于周期低谷大部分公司都不行了呢?这样对于卖铲子的融资租赁公司肯定有影响新业务增长受到了抑制,不过也不意味着租金收不回来,你看航空公司每年几百亿亏损,飞机的租赁费还得交。

对于融资租赁的商业模式说了一大段,其实这是一个和银行很相近的生意,商业模式比银行稍微好一些,负债端基本不用担心,背后基本都是国资,不用考虑吸收存款的问题。资产端的收益比较大,像银行目前的净息差收在2%以内,融资租赁公司的净息差还能保持在4%。资产质量也像银行一样用不良率来衡量,不如银行的方面在于银行可以通过大力发展个人业务来降低贷款不良风险,而融资租赁公司面对的基本是企业。

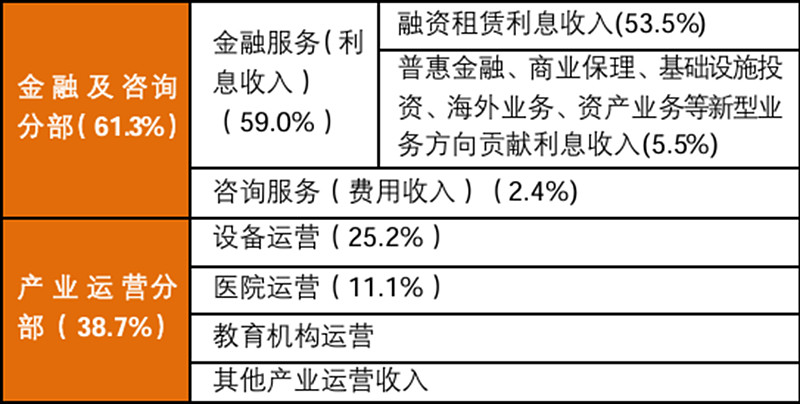

来看一下远东宏信这家公司的经营情况,从上图来看,公司的主要业务是三大块融资租赁(53%),设备运营(25%)和医院运营(11%),前面重点介绍了融资租赁业务,再来说说设备运营和医院运营业务。设备运营主要由子公司宏信建发完成,宏信建发经营租赁业务主要产品包括高空作业平台、新型支护设备、新型模架系统等,譬如一项工程,施工队临时用的高空作业系统,搭的脚手架等都不是自有设备,直接从设备公司租用,宏信建发22年上市时披露公司的高空作业平台、新型支护系统、盘扣式脚手架设备保有量在国内的市场份额分别为30.6%、5.0%、3.2%,在国内设备运营服务提供商中均排名第一。这部分收入虽然也是出租设备但结算周期短,风险性较低。而医院运营部分公司介绍是聚焦医疗资源薄弱地区,在医疗领域开展投资与运营业务,24年中报显示控股了26家医院,从报表上来看是融资租赁设备给这些医院,反正是我自己控股的,收回租金几乎没什么风险

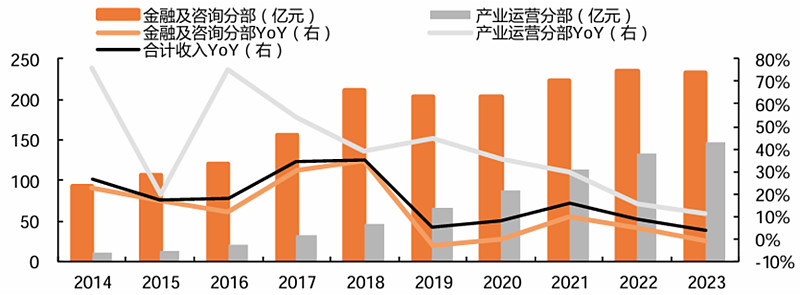

大致了解一下公司主要业务觉得公司应该算周期性公司,业绩随着经济周期波动,而从营收利润来看公司的营收和净利都是持续增长的,营收从15年的123亿到23年的379亿,净利从15年的25亿到23年的62亿,没有什么波动。仔细想想也可以理解前面讲融资租赁拿银行比较,其实国内上市银行绝大多数十年来净利是上升的,经济周期仅是影响了利润上升的增速。从上图可以看到近几年公司的融资租赁业务增长缓慢,有经济发展趋缓因素,有疫情因素,有监管趋严,租赁行业进入整顿期的因素,21年中国租赁市场渗透率9.90%,较过去已有很大提升,但相对于美国、英国等发达国家仍有较大距离,2021年美国、英国租赁市场渗透率分别22.0%、35.2%。从摸着欧美过河的经验来看,离行业的天花板还有距离,行业还有成长潜力。

在融资租赁利息收入放缓的时期,从上图可以看到公司的产业运营设备和医院部分发展迅速,支撑公司整体业绩增速保持稳健,产业运营收入2018-2023年间5年年复合增长率为26.7%,其中,设备运营、医院运营收入5年年复合增长率分别为38.2%、14.1%。特别是设备运营的成长空间很大,一是监管对于高空作业的管理趋严,同时高层建筑的不断增长,公司作为最大的高空作业平台融资租赁供应商业务快速增长合理性充分;二是市场集中度提高也是趋势,目前我国设备运营市场有超过1.5万家设备运营服务提供商,CR3只有1.2%,其中宏信建发是最大的设备运营服务提供商,市场份额仅有0.5%。相比之下,美国设备租赁市场上,CR3和最大租赁商的市占率分别为32%和16%,我国设备运营服务市场集中度仍有提升空间。其中宏信建发作为国内最大的设备运营服务提供商,有更强的专业性和品牌声誉,随着公司网点不断铺设,有望获得更大的市场份额。

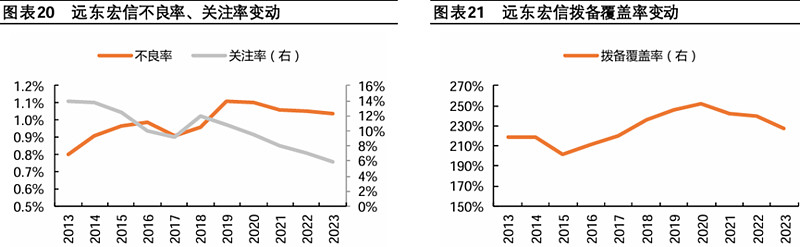

再来看一下公司的资产质量,远东宏信长期以来风险控制较为有效,不良率保持在1%左右。受2019年生息资产规模收缩影响,不良率达到高峰1.11%,之后远东宏信资金投放更为审慎,不良率下降至2023年的1.04%。关注率也由2018年的11.94%下降至2023年的5.97%,关注率位于低位,后续资产不良风险较低。过去十年拨备覆盖率基本维持在 210%以上,2019 年后基本维持在 230%以上,2023 年拨备覆盖率228%。这个指标总看银行是比较熟悉的,不良率是没什么问题和优秀银行的不良率相近,关注率这个指标肯定是不能和银行直接比较,只能从历年的不良率和关注率持续下降的趋势来看。公司生息资产规模最大的是城市公用领域,这个领域相对来说爆雷较少,公司也不断提升其他行业营收的比例来化解风险,2023年公司主动控制城市公用方向配置,生息资产占比由2022年的51.0%下降至2023年的39.8%,而随着宏观经济和居民出行的修复,工程建设、文化旅游生息资产占比由8.9%、8.0%提升至13.6%、9.4%,成为第二大、第三大的资金投向。远东宏信长期深耕公用、医疗

等优势行业,资产投向也主要是经济更发达的华东地区,筛选规模较大、现金流稳健的客户,客户质量较好

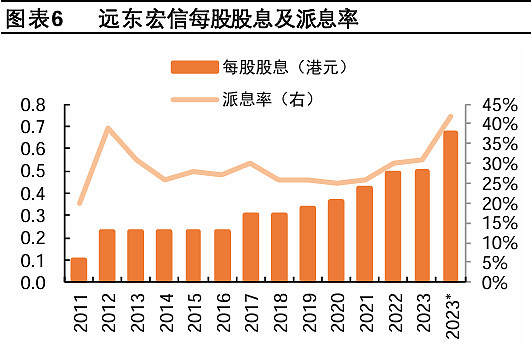

前面的分析基本确认了这张债券的性质,可以定义为稳定中速成长的债券,按0.4市净和4倍市盈来说也算是折价债券,分红按23年股息保持不变0.5来算也有9.2%的股息率,公司的股息支付率从15%一路上升到30%,股息支付率也是逐步提升的,一旦经济企稳股息增长概率极大,是一支打折的稳定成长型债券,5年为周期来看股息年化增长应该在5%到10%的水平。