高息股系列38--东江集团控股

东江集团看下来感觉和之前挖掘的高息股信邦控股非常像,都是在细分领域做龙头,并不求大而是求精求稳,非常注意内功修炼,资产负债非常干净,没有有息负债,净经营现金流大,有机会就上新产能一步步走的非常稳健。

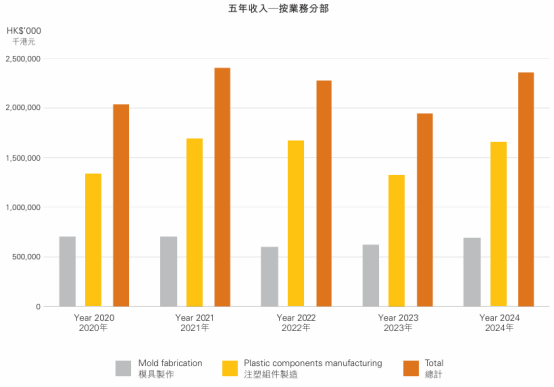

先来看一下公司的基本情况,主营精密模具,及下游注塑件,产品出口为主,营收方面模具大约占三成,注塑占七成,模具部分分为大型标准模具和精密模具,大型标准模具按信邦模式比较好理解,客户也是以欧洲品牌车企为主,如奔驰,宝马,大众等,精密模具涵盖手机,消费电子,医疗,智能家居等行业,客户是国际知名品牌客户如博世、飞利浦,苹果,meta等(高端方向)。模具生产周期较长也需要和客户充分沟通配合所以客户粘性较强,也有在手订单可以长期释放,福耀的汽车玻璃和信邦的内饰电镀都是这个模式,一旦占据了位置就不太容易被替换,毛利率也相对较高(模具部分近两年的毛利率都是37%,对标信邦平均下来近35%的毛利率可以看出商业模式的相近)。

注塑板块占营收七成,这部分企业众多竞争激励,商业模式明显不如模具板块,不过公司是靠一站式服务绑定和大客户深度合作,从模具设计到注塑生产到最后的装配,这样的优点是通过一站式服务把注塑这样竞争激烈的板块也变得粘附性很强,缺点是不得不接受注塑板块的低毛利,24年注塑板块毛利率22%,把公司整体的毛利率拉低到26%,这是整体上明显不如信邦的部分。

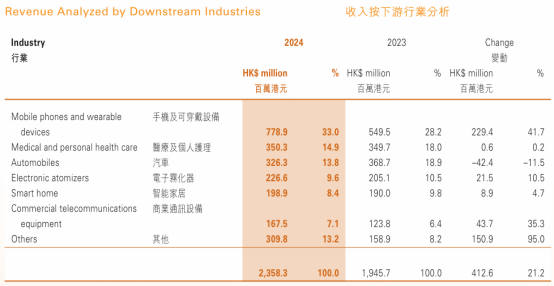

从毛利率和净利率水平(信邦的20%对应东江的11%)来看当然东江商业模式整体不如信邦,不过东江用生存能力强来弥补,信邦所在的汽车零件行业商业模式好但不得不受汽车周期的影响,关税折腾一下利润波动不小。东江是参与多行业并不断开拓新行业客户,确实可以抵消一部分个别行业周期的影响,譬如24年手机和可穿戴板块增长好就对冲了医疗板块美国关税的影响,25年模具板块业绩的释放对冲了注塑板块的下降。当然东江所在行业也有周期性,就是原料塑料粒子(占注塑产品总成本60%-70%),其价格与原油/石化产业链强相关,波动显著。东江作为头部企业和石化签订长协议的方式锁定部分成本,并通过提升良率的方式(东江的自动化产线良率达99%以上,这点很像信邦)让公司注塑板块毛利率高于行业内的15%-20%。

当然管理层的优秀不能抵消商业模式的缺陷,不过这个高息系列主打就是高息,高息的保障就是业绩稳定,公司财务结构支持和良好的分红习惯。公司没有有息负债,现金资产近11亿,金融资产4亿,厂房设备3亿多推动近30亿营收,属于典型的轻资产,目前是中国+越南双基地模式,25年计划资本开支1亿。无负债,轻资产,资本开支比较少,在手现金充足,公司的分红比率逐年提高,24年超过了70%,从上半年情况来看全年分红有望达到0.25元,对应股价2.5港元股息率超过10%,非常符合高息的要求。作为和信邦风格很像的公司,东江的成长性应该不如信邦,商业模式有缺陷但稳定性上更胜一筹,在低利率环境下非常有吸引力,而且叠加石油产品弱周期,近几年的成长性也有看点。