中国太平2025年报解读

球球zlj

· 上海

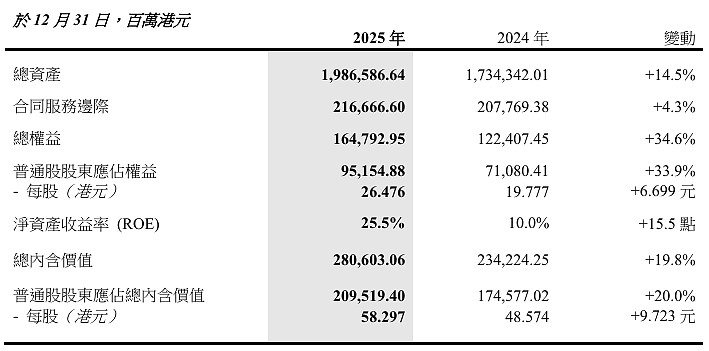

太平25年应该说给出了史上最好报表,连一直被投资者诟病的分红问题都得到解决。z在看报表之前因为已经有了业绩预告,利润已经是明牌,主要关注的两点就是新业务价值增长和分红,分红之前根据预告的中值260亿直接算260/36*15%=1.08港元,实际上1.23港元接近17%,虽然这个比例并不算高但按21港元股价来看股息率达到了5.8%,已经和高股息中国平安有一拼了,特别是太平的股价长期低迷,别说极限跌破6港元的时候,在10港元以下的价位也持续了很长时间,底部加仓的投资者股息率就非常可观了。新业务价值本来认为可以保持连续四年的高增长,而寿险的新业务价值25年增长只有2.7%,这点也出乎意料,这就是看25年财报的主要问题。这篇解读先来看一下25年的主要看点,再来解决一下新业务价值低的问题,最后展望一下26年的业绩,看高股息是否有延续性。

先来看一下25年报表的亮点,保险公司看股东权益增长比净利更可靠

点击查看全文