新城控股25年年报解读

前面两年解读新城的财报一直强调缩表这个关键词,报表越简单公司越好判断,譬如前两年每年都要推算一下明年公司的现金流是否有断裂风险,26年就基本不用推算了,229亿的现房对应313亿的合同负债,其中大部分还来自25年销售的253亿,看一眼就知道建安成本没什么压力,就像一个鱼塘你看一眼水面没法判断能产多少鱼,然后不断抽水你都能看到鱼鳍了有多少鱼就不需要什么复杂的判断了。

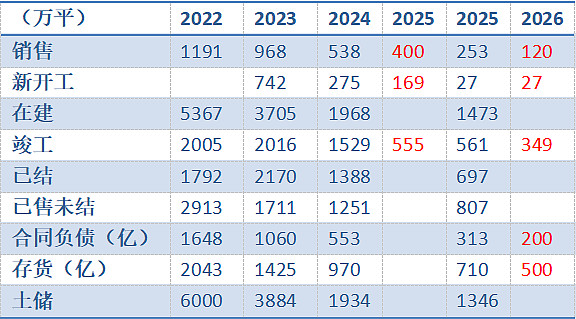

23年到25年,新城的总资产分别下降了18.3%,17.9%和13.5%,水面越低我们的判断越简单,在拿到25年年报的基础上既可以推算一下再缩表三年后的情况,也可以简单粗暴的直接把报表一次减值到位来看一下公司还有多少干货,基本就是按财管的持续经营和直接变现两个角度算个现值,还是从公司的公司土储列表看起:

销售方面26年直接就按每月10万平,全年120万来算,到了这样的低位就算有偏差也不会大;新开工27万平基本可以忽略不计,基本26年建安成本就看预计竣工面积349万,相当于25年的62%;下面合同负债和存货是缩表过程中大家最关注的两项,简单推一下后面这个两个指标的演变情况,26年合同负债按313-229(现房)+100(26年销售额)=184亿,26年年报中合同负债有望低于200亿,同时26年349万平竣工大多成为了26年底现房,大约有200亿,27年合同负债按184-200+100=84亿,基本上两年后在住开逐渐退出的情况合同负债就可以按上一年的销售额维持在百亿上下。

25年存货中229亿是现房,这部分和合同负债是可以抵消的,再过一年存货中200亿在建变成了现房继续和合同负债抵消,因为存货在不拿地的情况下只有建安成本是增量,而且新开工都降到这个程度是不见兔子不撒鹰,没有能卖出的把握就干脆不建了,在给出竣工量的情况下不难推算存货和合同负债的抵消额,26年存货可以降到500亿,27年存货接近300亿。当然好卖的项目早就开发了越往后越是骨头,也可能后面一部分存货直接就没有开发价值,前面几年新城的计提减值一直比较狠,22/23/24/25年分别是60/60/30/16亿,存货整体减值超过10%是上市公司里存货减值比例最高的。在27年底还剩下300亿,在建的吾悦广场还能有20个,起码占100亿,住开顶多200亿狠一点算全部半价收储最多就是资产再挤掉100亿,住开部分就全部出清了,各种复杂的,悲观的因素全消掉,在这样鱼塘见底的情况下这样的估计不能算不充分吧。

上面用已知数据推演了住开持续经营模式和直接出清最差的情况,如果没有住开,综合体将是一个相对非常简单的模式,就按管理层的指引每年算租金就好,这两年资金压力大只新开5个吾悦广场,如果真走住开出清模式或持续缩表后包袱大为减轻,开广场的节奏有望加快。不过快速发展期已过,这一轮调整客观上还是帮助新城巩固了综合体市场地位,直接竞争关系的老大万达和后面的宝龙被打残,其余龙湖,华润等本来就没看上三四线城市,和新城没有竞争关系。这轮调整过后剩下的玩家已经足够大,也没有玩家能再走这样的重资产模式,竞争格局已经确定,直到有新的商业模式出现之前,综合体还可以这样持续平稳发展。

最后来说说其他值得关注的点,25年融资成本下降到5.44%(同比下降0.48个百分点),货币资金只有60亿,可以理解公司为什么要借11.8%利息的美元债了。虽然后续投入现金流压力大位减小(近三年交付14万,10万,3.8万套),账上能动的现金不算多,坚持到这儿这点财务成本是小事,保证资金流安全,后面REITS的钱也开始拿了,料敌从宽,越是最后越要苟住。今年终于拿了标准年报,无论是借贷还是吸引机构投资者都有重大意义,池水越来越浅大家都能看清楚,许多机构被非标报告拦着不能买。前面计提成这样新城的业绩其实也好做,少点减值就能来个利润翻倍,不过在同行大幅亏损还是低调了。投资者们再做一两年艰苦准备就可以桶里射鱼了。