暴涨之后,还有哪个可以买?

这周A股已经涨到了3600点。看了一圈预制菜、休闲零食、饮料,基本都在正常估值。

没有低估的股票。找了一圈发现一家公司可能还能蹲到安全价位。

就是承德露露。这家公司是我反复收割的一个股票。买过3次,收益率每次30%+。

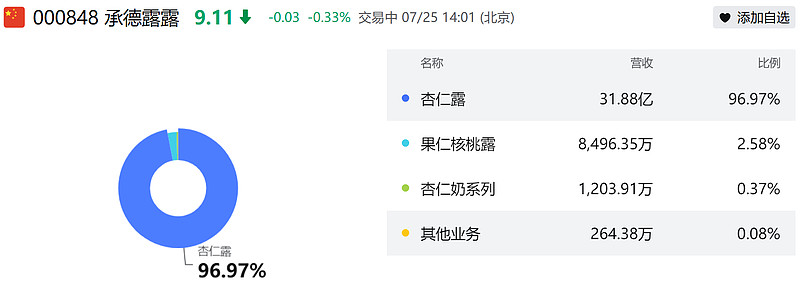

主营业务和产品

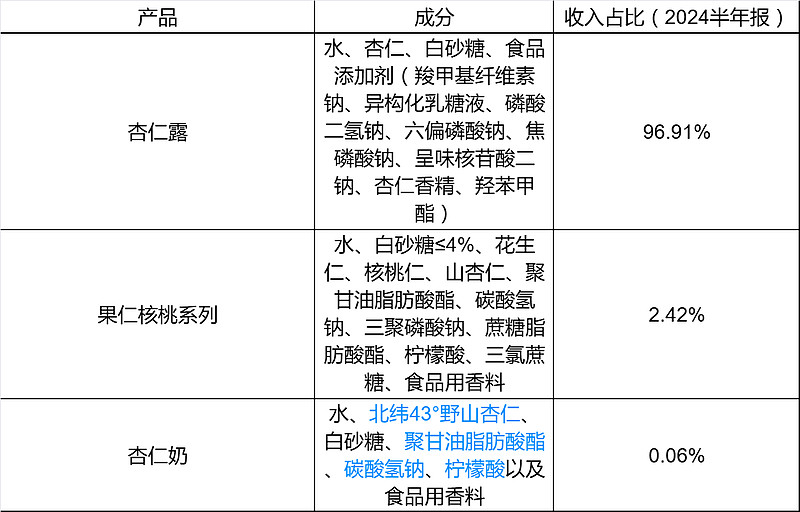

这里我想展示一下它的产品成分。发现是有很多添加剂的。不符合饮料行业健康化的趋势。

消费洞察:

不知道大家喝什么饮料?我的话,要么乌龙茶要么矿泉水。一般不喝添加剂和糖类饮料。

所以对于杏仁露,长期不看好,添加剂太多。不过这点竞品也一样烂。养元饮品的六个核桃也是差不多的一堆添加剂。养元卖到53个亿,是露露的2倍不到。

销售区域北方占90%,确实南方这边很少见。走宴会,又不像可乐、果粒橙那样普及,上海这边酒店基本没看到过点这个喝的。走c端零售,又不像元气森林、茶π那样在自动贩卖机、便利店里随处可见。

第二增长曲线:

2025年3月推出新产品:露露草本。没有添加剂。包装也好看,简单。我在东北吃饭的时候,点过一个乌龙红茶的饮料,外包装就是这样的,拿到的时候暖暖的,第一感觉就是质感不错。但是味道不好喝。饭馆里面的饮料市场是个很不错的渠道。

露露准备推这个草本饮料的路线,也是打算和餐饮店合作,推出联名套餐。依托杭州的生产基地辐射江浙沪。养生茶饮放在火锅店、烧烤店等重口味的店挺合适的。但目前我还没在上海看到过,喝过的朋友可以说下味道如何?

2024年财报里面还提到了其他杏仁+茶/咖啡的品类:

报告期内,公司围绕“领潮植物饮品发展”战略,推出了杏运大咖-斑斓费南雪风味(杏仁+咖啡)、有杏寻茶-红山时雨(杏仁+红茶)、有杏寻茶-满院轻茉(杏仁+茉莉花茶)等新品,努力实现品牌年轻化。

目前看卖得一般,没有在财报中体现,配料表有三氯蔗糖这种人工合成的甜味剂,所以我也不看好奶茶类产品。

二、行业发展

因亚洲人乳糖不耐比例较高,植物蛋白作为乳蛋白的替代方案,目前市场已经进入成熟阶段。根据中邮证券研究,我国乳糖不耐受及疑似乳糖不耐受人群比例达47.4%。

根据中研普华产业研究院的数据,预计中国市场的未来增长率10%左右。

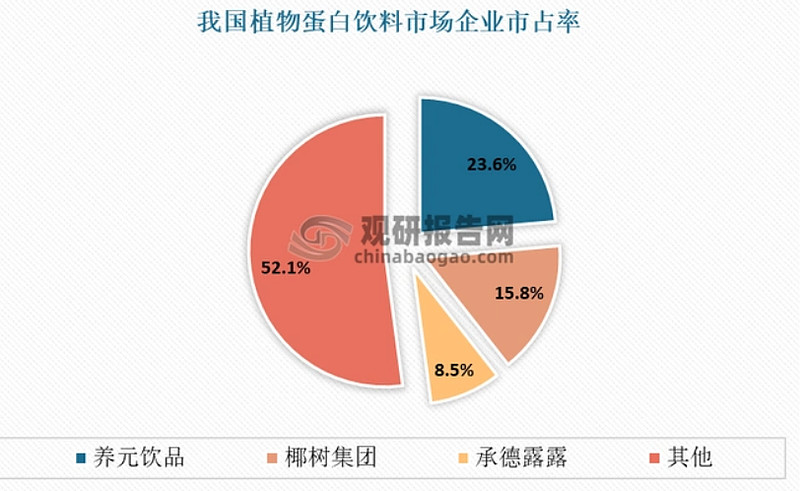

植物奶的市占率和市场规模上,数据都很混乱,尤其是中研普华产业研究院的数据,一会儿一个数,根据下图,近几年的市占率为:养元23%,椰树15.8%,承德露露8.5%。

但是根据养元核桃乳54亿元,椰树集团营收51亿元,露露32亿元,养元应该和椰树差不多份额。所以以上的市占率看看就行了。

和传统的奶制品行业相比,蒙牛加伊利市占率约80%。虽然和牛奶不同,植物奶细分品类多,而且有很多添加剂,更多的是一种饮料而不是日常补充蛋白质的食物。所以总体集中度不会像牛乳一样高,但还是有很大的提升空间的。植物奶要扩大市场规模,需要融入日常,那就要靠产品的创新、营销的推动来改变。这里可以参考港股上市的if椰子水,就是纯天然椰汁,而不是椰奶饮料,营收能做到11亿元也是非常不错了。

而且我们看出来,核桃、椰子饮料比杏仁好卖,可能是因为杏仁本身带有的苦味和气味有很多人接受不了,所以更要在其他方向上营销,比如营养价值等。

目前植物饮料中的中式养生水会是一个蓝海。前瞻产业研究院报告显示,2024年至2028年,cagr能到88%,到2028年规模突破100亿元。其中,元气森林的元气自在水2024年的销售规模就突破了10亿元,按报告的数据,2024年中式养生水总体规模30亿元,养元就占了1/3。

这里的中式养生水不包括凉茶。顺便说一下,凉茶的王老吉,母公司白云山,大健康的营收(主要来源于王老吉)数据呈下滑趋势,2024年跌破百亿。

露露的草本饮料是可以作为第二曲线重点发展的,而且要加速发展。要警惕成为下一个“王老吉”,不抓住新兴消费趋势,主营业务的消费者都会被新饮料带走。

三、财务状况

拿A股软饮料上市公司前三加上港股的农夫山泉来比较一下。

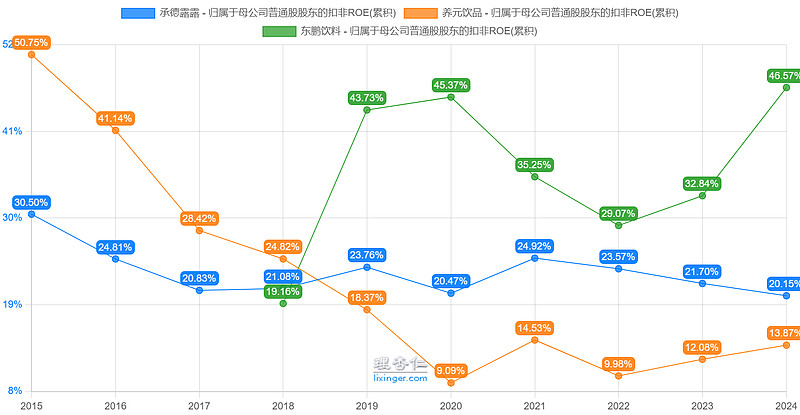

ROE:农夫是港股,ROE常年保持在40%。东鹏的ROE也特别高。但是这家公司有个地方财报中解释不通所以不敢投资。之后的文章会说。

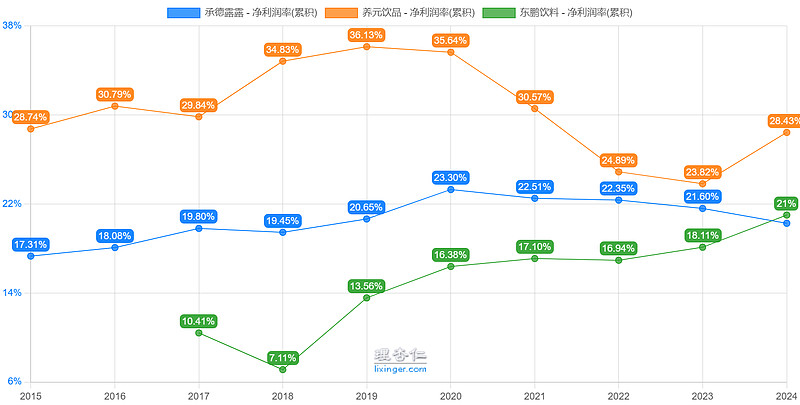

虽然承德露露的市值排最后。但ROE稳定在20%,处于第3名的水平。公司盈利能力还不错。

养元的净利润率是最高的,和农夫山泉并驾齐驱,在28%。露露和东鹏差不多都在20%。东鹏提升得比较快。

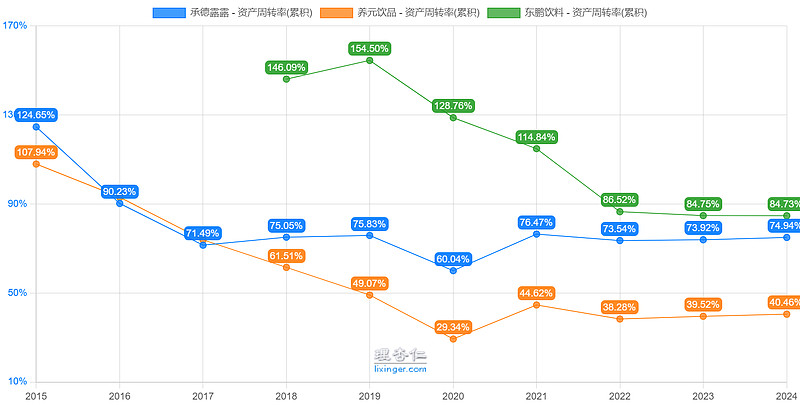

养元周转率特别低,拉低了它的ROE。东鹏和农夫山泉都在80%以上。

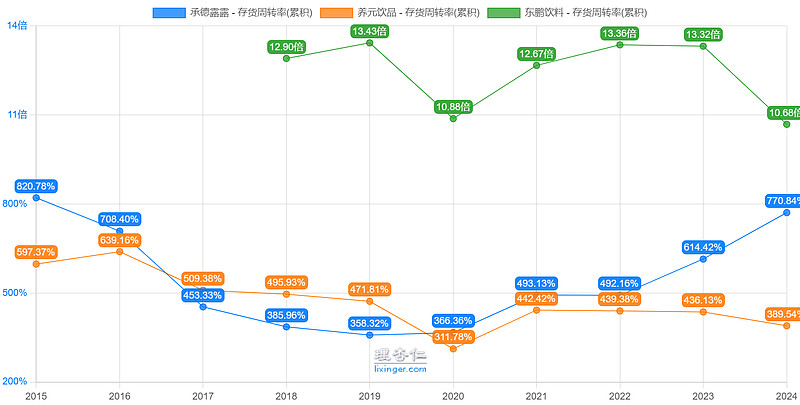

养元的存货周转率,依然是最低的。

主要原因是养元单价高,定位是礼品市场,露露是日常饮用。大家回想一下过节,人家提一箱六个核桃还挺常见,很少看到提一箱露露的吧?

净现比:东鹏最好,收到的现金几乎是净利润的2倍了。露露现金流最少。但是净现比在1上下浮动。还算比较稳定。

财报雷点

管理层:

露露品牌有优势,单一杏仁露不足以支撑业务发展。所以尽快打造新产品线是明智之举。但是管理层展望里面关于产品矩阵和营销矩阵的计划写得太少了。

相比之下,东鹏财报里面的展望就谈到了赞助比赛等品牌推广计划,可以看出来是一个非常年轻、激进、创新的品牌。说实话这种快消品就是要不断地品牌露出,加深大家印象。东鹏也在积极布局养生类饮品,会是露露的一个大对手。露露要打下南方市场,可以请个代言人,更新下大众对其只有单一品类的固定印象。

养元的未来展望也非常水,没看到新产品线的布局。

管理风险:

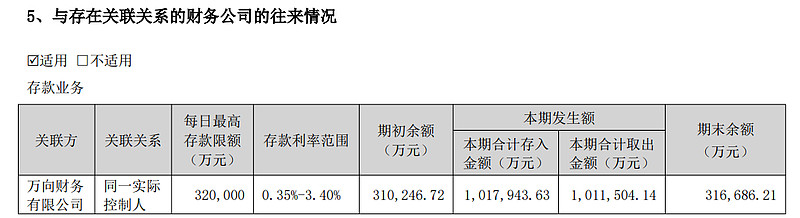

除了未来展望不清晰之外,管理层还有个操作很迷。就是把钱放在关联企业,利息2%,还不如银行大额存单。

根据财报里披露的“与关联关系的财务公司往来情况“,期初余额310246万元,316686万元,一共增加了2.08%。也就是假如中间没存钱进去,年利率才2%。而且根据本期发生额,其实中途还追加过存款,那么实际年化利率更低。

这家公司我看有人说是个信托公司,有些项目暴雷了,露露给它钱托底。反正具体也不清楚。

这还没完,有31亿的存款,还有1.3亿元的长期借款,利率2.54%~2.78%。比前面的存款利率高。

说明露露的资金利用效率未使得股东利益最大化。这点也是扣分的。

护城河:

我们说过很多零售的公司,有玩具、服饰、首饰。他们的销售模式不同。有的靠直营,有的要依赖经销商。那么饮料由于单价低、消费品率高,主要是靠经销商来卖。

如果有渠道优势,那就体现在货铺得很快。但我到现在还没在上海看到过露露的草本饮料。杏仁露也不太在便利店看到。饭店里面也基本没有。因此认为露露没有渠道优势。

品牌优势有一点,但是形象老化。没有在互联网上造势。连百雀羚都知道要找年轻男偶像做代言人。露露可以请一些正面的青春活力的女明星做代言人。在社交媒体矩阵上请kol从生活方式入手,来提升品牌档次。比如说,从健康饮食,健身餐饮出发,强调代替动物奶,减少脂肪,乳糖不耐。抓住年轻消费者。然后再拓展新品。+咖啡、+茶的新口味。

目前虽然在杏仁露这个小众领域是老大,没有新进入者的担忧,但竞争对手可以在其他饮料品类上去争夺消费者,蚕食露露的份额。比如元气森林的元气自在水——这个我在徐汇滨江的便利店里买过,配料干净,味道也可以。相比之下,露露发力慢了,一定要赶快推出符合消费风向的产品。

总体露露的护城河不深。但财务数据不错,市场增速也还可以,还能苟一阵。

估值:

净利润稳定,可以用pe估值。

东鹏、养元的PE分位数都在80%以上,太高了,不考虑。

露露:

2025年4月25,股价在8块多,PE处于12%分位,PB 4%分位,非常便宜。

2025年5月19日,涨到10.59,一个月涨了25%。

目前股价9块多,处于20%分位。可以等到14xPE时入手。

以上不构成投资建议。