医疗器械龙头迈瑞医疗,现在低估了吗?

本期是粉丝留言的迈瑞医疗。截至2025年11月17日,pb已经跌到历史最低,原因还是财务数据不佳。2025年半年报,经营活动产生的现金流量净额同比减少50%。为什么现金流暴跌?作为医疗器械行业的龙头,迈瑞医疗现在的价格是否值得投资呢?

今天的内容分为4个部分:主营业务、护城河、财务指标、最后估值

主营业务:

首先迈瑞医疗所处的行业是医药行业里面的医疗器械领域,和药品是两个领域,公司年收入300多个亿,净利润100多个亿,主营业务分为3块,体外诊断,占比40%,这个就是比如血液分析仪、试剂等;生命信息与支持30%,比如麻醉机、除颤仪、呼吸机这些器械;医学影像 20%,比如超声诊断系统、x光成像系统,还有其他的一些血管支架之类的产品,占比较少。这里说一下,设备类单价贵但是走量少,耗材类单价低但是走量多,这样主营业务互相弥补,现金流压力会小很多,是比较健康的业务模式。

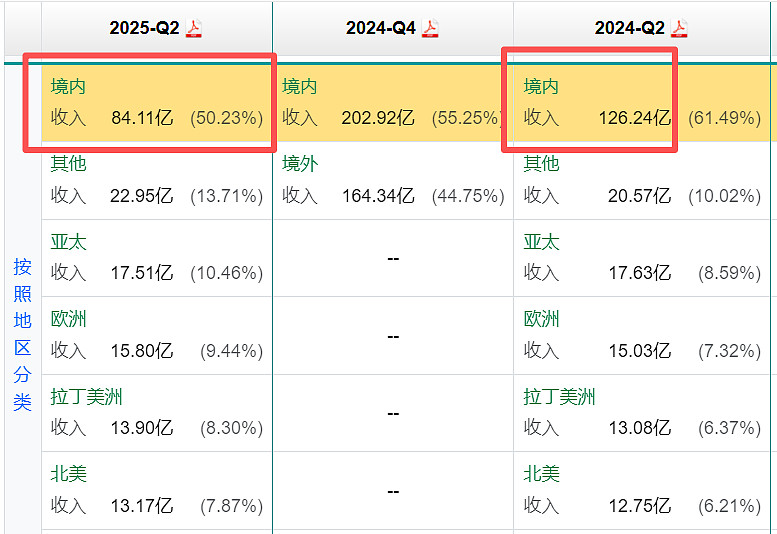

比较出人意料的是,迈瑞的境外收入几乎和境内收入平分秋色。2024年境内收入占比55%,境外收入占比44%。

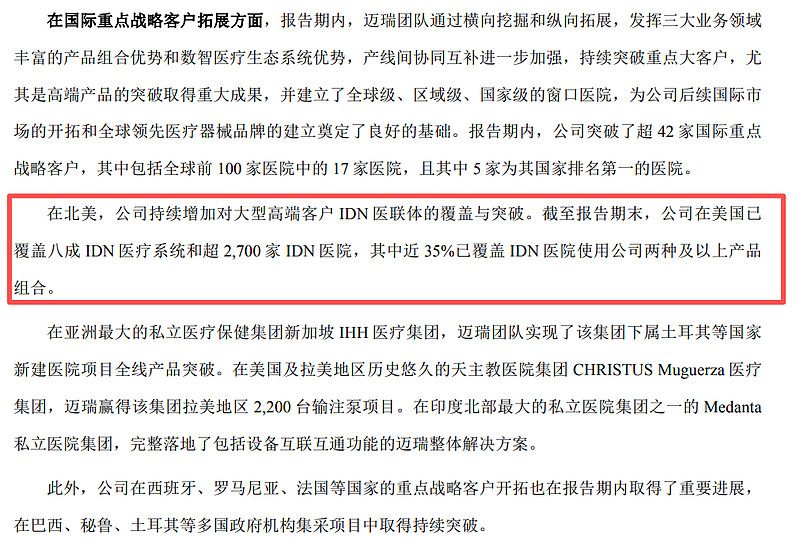

在财报中,迈瑞也披露了国际客户的拓客情况,在美国,覆盖八成IDN医疗系统。美国的IDN是医联体,可以理解为医疗集团,旗下管理着数十甚至数百家医院、诊所和护理机构。这些IDN通常实行集中采购,以实现标准化并控制成本。

因此,“覆盖一个IDN”不等于只卖给一家医院,而是指迈瑞的产品进入了该医疗集团的采购目录。有点类似于框架协议。那能进入美国的医疗体系,确实也是挺厉害了。

目前的困境:

当前极低的PB,首先是当前业绩增速放缓,更深层的是投资者对集采镰刀下的医疗企业信心不足。

业绩放缓的原因也是集采加上宏观经济环境的恶化。医院新改扩建的医疗专项债的发行规模连续两年同比下滑,导致不少医疗新基建项目的建设周期拉长,同时公开招标至收入确认的周期延长。

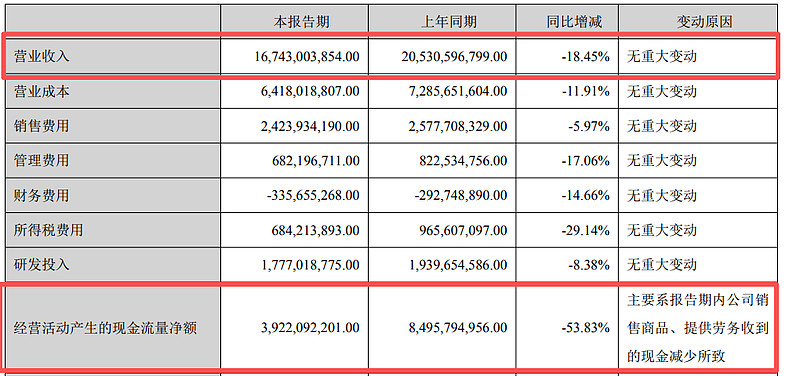

2025年营业收入同比减少了40亿元,现金流因此下降40亿元。

进一步拆解,是境内的收入减少了40亿元。境外没减少。

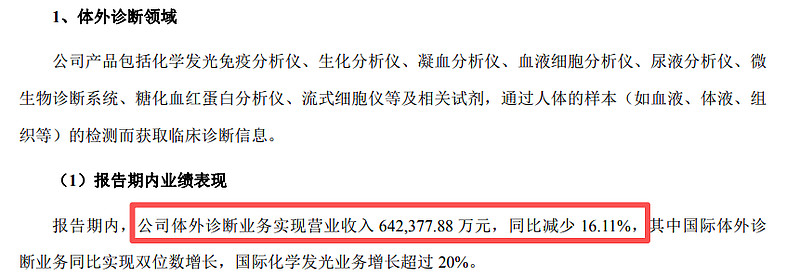

再细分到具体业务,体外诊断业务收入64.24亿元,下滑16.11%。

2021年化学发光检测集采平均降价47.02%,迈瑞体外诊断试剂价格在集采后下降了约20%。应对上,迈瑞称,作为三大业务里国产化率最低的领域,体外诊断业务的进口替代才刚刚起步,未来长期仍有巨大的成长空间。

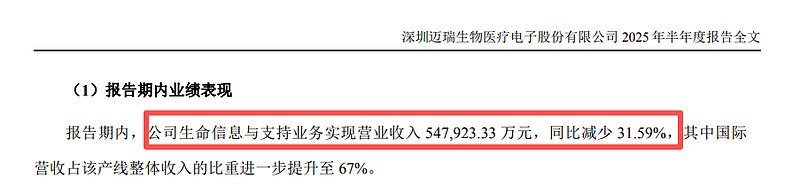

生命信息与支持业务收入54.79亿元,同比骤降31.59%。

疫情期间,医疗机构为应对疫情进行了大规模的设备采购,尤其是呼吸机等产品,这在一定程度上透支了未来的需求。目前医院采购预算收紧,导致相关业务增速明显放缓。应对上,迈瑞通过自己的智能化解决方案,比如:病情监测预警,大模型帮助医生诊断病情等巩固自己在这些传统设备市占率第一的地位。

医学影像业务收入33.12亿元,下降22.51%。

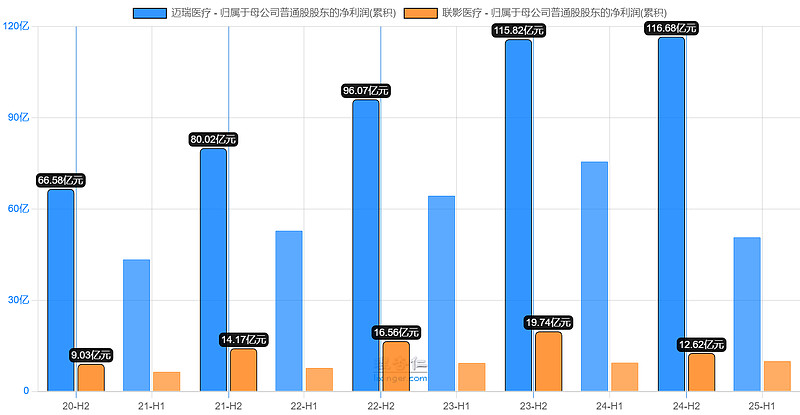

该领域国内竞争者正快速崛起。联影医疗主攻“高精尖”的CT/MR/PET-CT,国内市占率第一;迈瑞则在超声领域是国内霸主。联影2025年半年报收入60亿元,同比增长12.79%,估值千亿。不过在净利润上还远不如迈瑞。

护城河:

1、规模效应

公司在2025年半年报中披露:监护仪、除颤仪、麻醉机、呼吸机的市场份额均已跻身全球前三。在生命信息与支持类设备领域进一步巩固了国内市场占有率第一的行业地位。

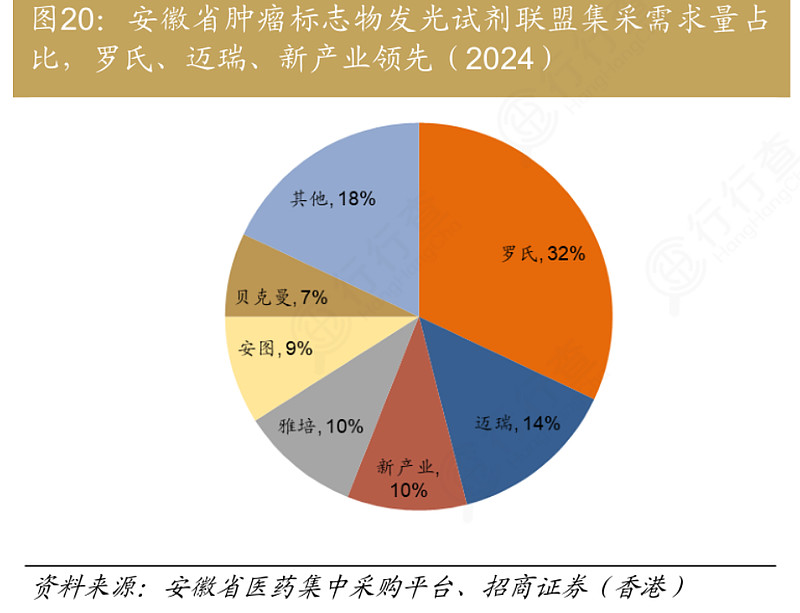

下图中,2024年迈瑞在试剂集采的需求中占比仅次于罗氏。在医疗器械领域的市占率可见一斑,属于国内龙头企业。

集采带来的降价影响是针对整个医药行业的,要说谁能扛得住,那肯定还是龙头。

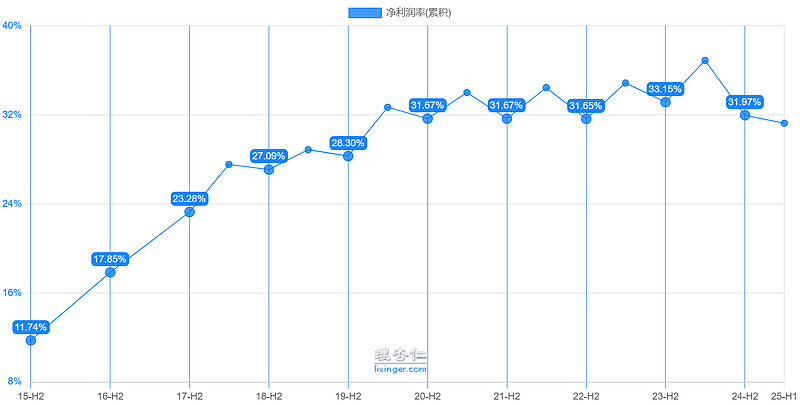

迈瑞在成本上控制得很好,总体上净利率呈增长态势。

而且迈瑞也有积极布局海外并获得了显著的成效。目标到2030年,跻身全球医疗器械综合实力TOP10。将海外业务收入比重提升至70%。目前的全球医疗器械龙头是美敦力、强生、西门子、GE、飞利浦等,没有中国企业。我认为中国作为一个大国,应该在各个领域拥有自己的品牌、名片,这是大势所趋。所以我还是比较看好出海的中国公司的,时势造英雄,各行业的龙头,先去出海的,就更有机会成为这个名片。

随着集采的阴霾,国内需求的减少,以及海外市场的坚挺,迈瑞主攻海外业务也是很自然的选择。2025年还赴港上市,也是为了吸引更多国际资本,深化自己的国际业务,管理层的思路还是比较清晰的。

2、产品力

大浪淘沙,最终能让医药企业立于不败之地的还是研发能力,说到底还是产品力。

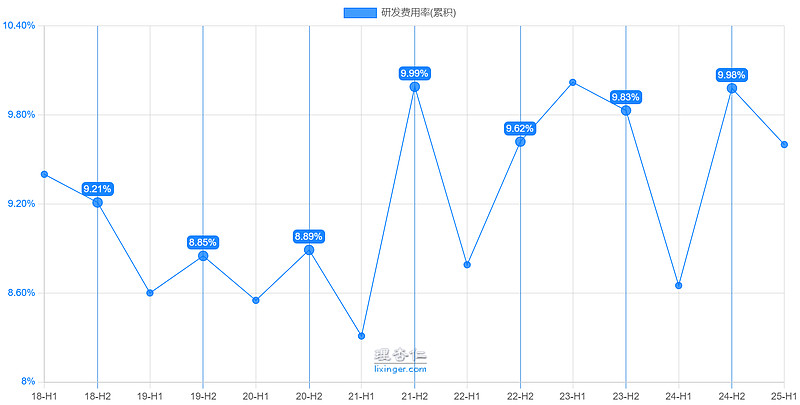

迈瑞的研发费用呈递增态势。即使是2025年净利润下跌,研发费用率同比还是增长的。

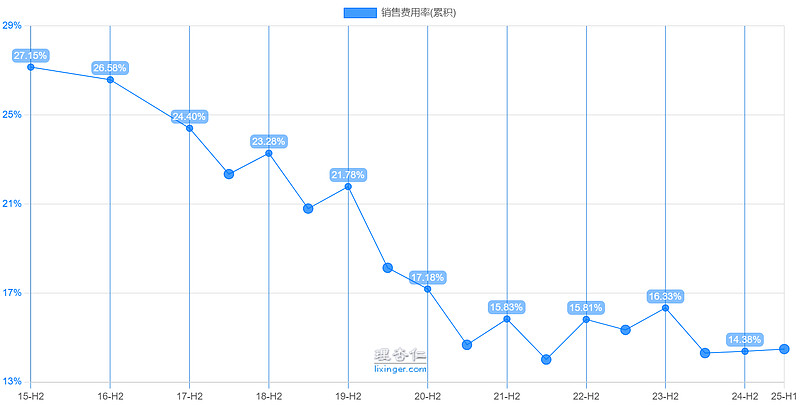

与此同时,销售费用率呈递减态势,产品销售不过度依赖销售渠道,是个好现象。

另外除了产品,迈瑞还能提供全院级、全科室解决方案,为医院提供一站式服务,这是单一产品公司无法比拟的优势。

财务指标:

可以看到2025年以前,净现比都是大于1的,收到的都是真金白银,净利润质量高。

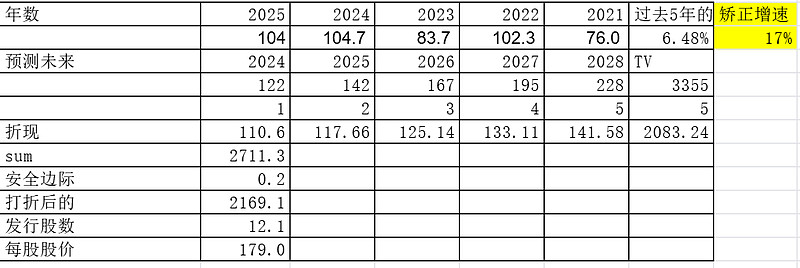

2025年之前的净现金流增速也很稳定,近10年增速17%,这个值我在后面的估值里面会用到。近5年增速6%。

但是2025年的现金流出现了大幅下降。增速不再。

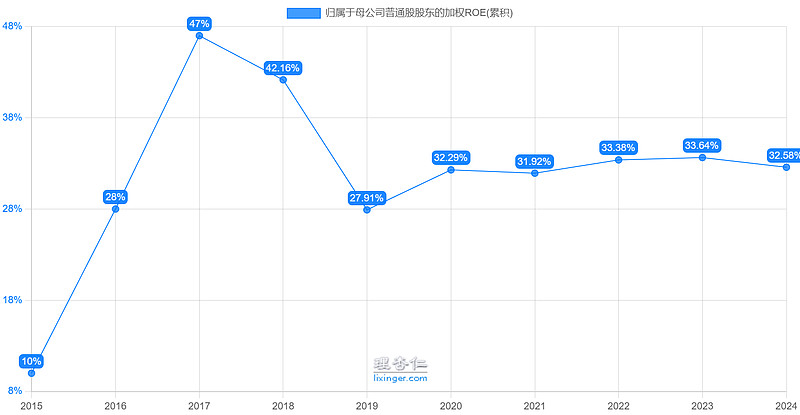

平均roe也是非常高,保持在30%以上,但是2025年估计会降低到20%左右。

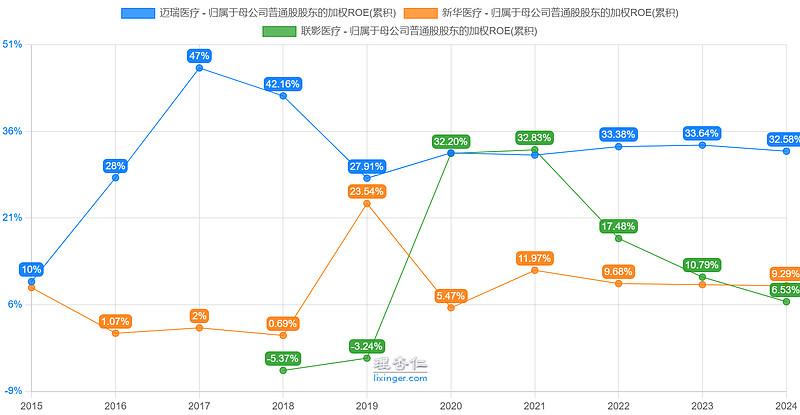

这里也和联影医疗、新华医疗比较了一下,联影医疗非常不稳定,预计2025年ROE在10%以下,新华医疗也是10%以下的ROE,所以迈瑞的ROE还是很强的。

估值:

和美股的美敦力、GE来对比,营收上在GE的十分之一,市值也差不多是GE的十分之一,但是GE目前的PB处于98%分位,市值明显是处于高位的。

roe20%,还不错,但是9倍的pb还是太高了。roe是美敦力的2倍,但是pb 却是美敦力的3倍多。

虽然对比自身pb分位点处于低位,但是总体上说不上便宜。

如果采用现金流折现法,已知2025年的净现金流肯定比2024年要少,假设我就用2024年的净现金流104亿元往后推算,增长率按照17%的超高增速来算,估值也就179元。更不要说这两个假设迈瑞根本达不到。所以207元这个价格我认为还是高估的。

综上,我认为迈瑞是一家好公司,但是贵。等跌。

以上不构成投资建议。