st达克

· 广东

电芯错配,最利好的环节必然是电芯。

左手海目星右手瑞浦

扩产扩出来确收利好我左手海目星,加速确收新订单提高毛利还会计提冲回

扩产扩不出来利好右手瑞浦,电芯一轮一轮又一轮涨价涨不完,同时海目星订单继续高涨。

爱咋说咋说,最近消息满天飞但是可从来没听过集成产能错配,也没听材料端满产,做就做最核心的环节。

各个电池厂产能绝对不是吹出来的,而是去扒海目星先导电芯制造端的合同负债以及在手订单新增订单,接单到确收一年半。这产能哪这么好扩?

二级市场角度瑞浦可能是二线,产业角度瑞浦当然是非常纯粹的一线。

补贴下达如果今年并网,10月份可是要锁定电芯产能了哦,再晚就没啦。

大漂亮国同理,明年可是要溯源产地加税啦。

储能top2市场占据2/3的装机量今年可是全部超预期。

明年其他省份再跟进一下,储能订单继续爆发,大储商业化0-1阶段![]() 0-1/0-1/0-1

0-1/0-1/0-1

从市场化角度

电力市场化1-10,虚拟电厂0-1,光储协同0-1

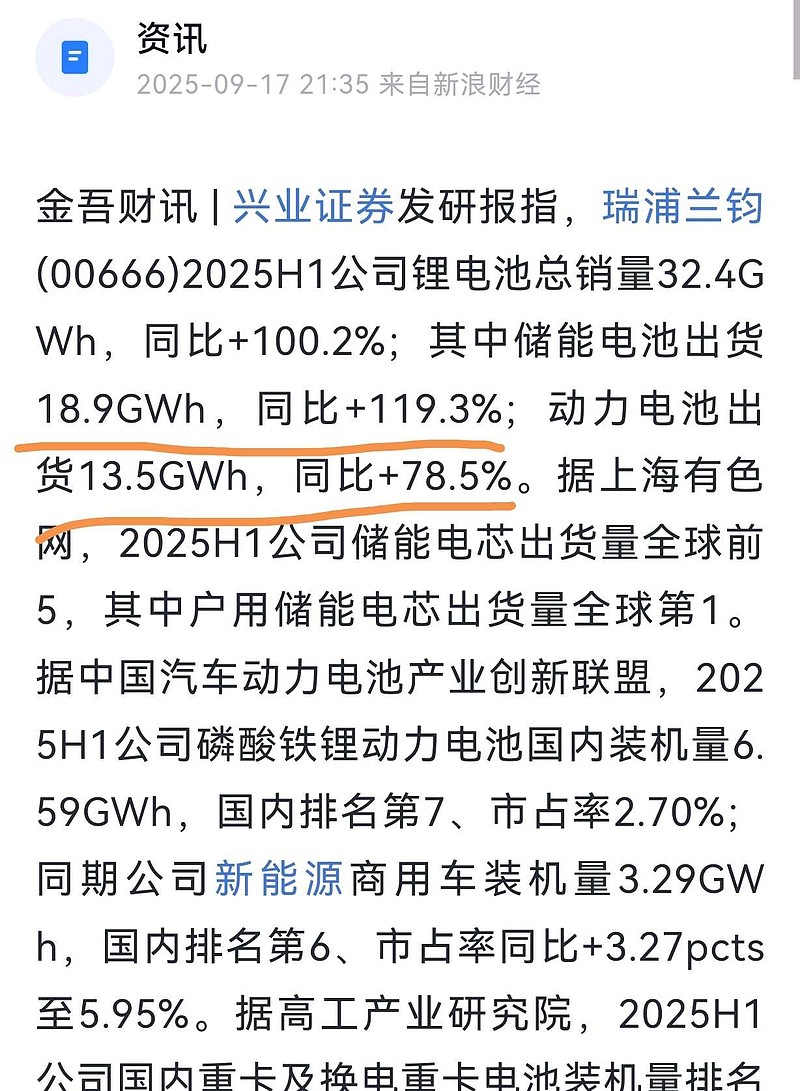

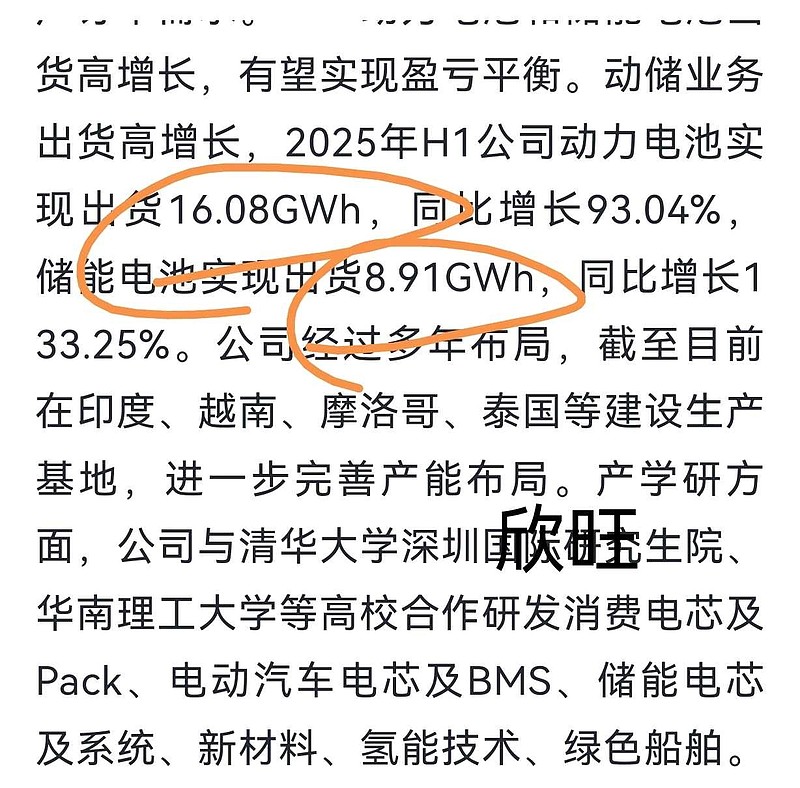

强call满产满销出货量与市值不匹配的瑞浦兰钧$瑞浦兰钧(00666)$ 以及在手订单与市值比最高的海目星$海目星(SH688559)$