C919//CJ1000A系列之二:核心受益标的——航材股份

看过中航高科一文的读者可直接跳到正文部分阅读

免责声明:本文仅提供基本面不提供投资建议,不代表本人看好航材股份,不代表本人持有或要加仓航材股份

行业、产业背景:

C919大飞机,CJ1000国产发动机。目前C919用的国外的发动机,所以一直上不了量(卡脖子)。发动机技术很高,工业王冠,国外发动机总市值一般会等于2-3倍主机厂市值。国产发动机在研制,成功后会取得适航证,个人预期三季度拿证。单台价值量预期1亿,一个大飞机两个发动机,预期27年放量60台飞机,120台发动机。

炒作意义必然是大于实际意义,这是民族情怀青史留名的的事情。

核心是发动机,CJ1000。中国航发商用航空发动机有限责任公司(下称航发商发),CJ-1000A生产核心主体。顾名思义是中航系的,大股东是中国航空发动机集团有限公司(国务院直属军工企业)。

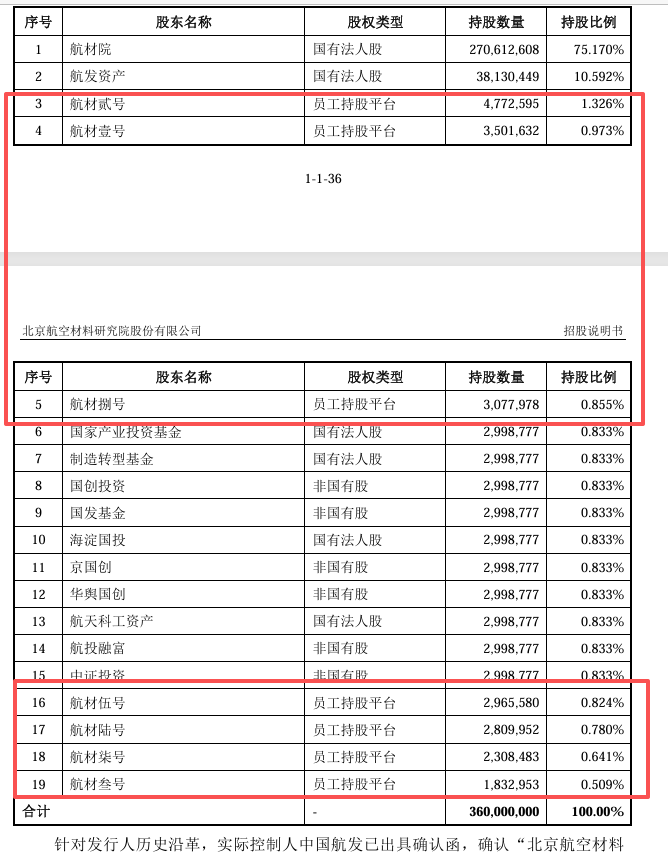

航发集团下面有几个上市子公司,(1)一级子公司1: 中国航发动力股份有限公司持股比例(45.79%),航发动力;(2)一级子公司2: 中国航发动力控制股份有限公司。航发控制 持股比例:30.28%;(3)二级子公司航发科技;(4)集团公司航材股份 持股比例近70%,非直接持股股东航材院,中国航发集团举办的事业单位

除上述公司外航发商发和中航高科合资成立做风扇叶片的公司(唯一直接合资公司)

正文

1. 商业发动机价值量拆分

应用的复合材料就两种,碳纤维(高科,风扇大叶片),高温合金(压气机涡轮小叶片;高温部件:钛合金/钛铝合金)。

2.股权关系

集团公司航材股份 持股比例近70%,非直接持股股东航材院,中国航发集团举办的事业单位。

提示词:先进技术成果转化;根正苗红航发系

其中招股说明书:公司产品主要应用于国防军工产业,军品业务收入占比约为 70%。

3. 公司基本面

资产负债率:12%,资产负债表干净。货币资金30亿,无短债,无长债。

仍在回购周期中

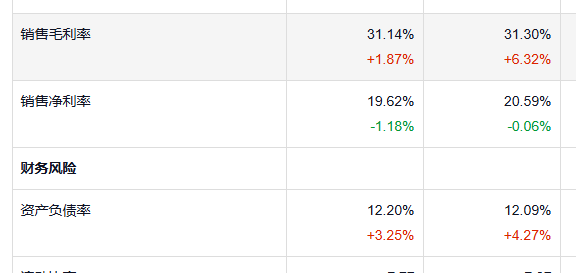

盈利能力:毛利净利水平达标。

估值水平:PE63(99%),PB3.26(100%),原因是公司熊市上市,且由于最近C919&商业航天炒作,目前股价处于历史新高区间。

4主营业务

(1)透明件业务 三季度2.1亿,同比下降9%;毛利率40%,同比略降,因为收入降低

目前主要运用于军工领域,国际领先。

C919应用场景:民用大飞机风挡玻璃,技术没问题,安全性(适航要求)考虑,验证周期较长(任务,公司必须做)。目前不贡献营收。

募投项目,透明件大飞机封档玻璃延期:2.6亿,其中硬件6000万,项目科研费2亿,此项目测是伴随C919放量进度来的,“大型飞机风挡玻璃项目”达到预定可使用状态时间由2025年7月31日延期至2027年6月30日。

(2)密封材料6.8亿,三季度持平,毛利57%,同比略升

利润中心,技术壁垒非常高。

公司研制的民机用密封剂产品已进入中国商飞合格物料清单,应用于 C919 国产大飞机整体油箱和机身通用密封。(招股说明书)

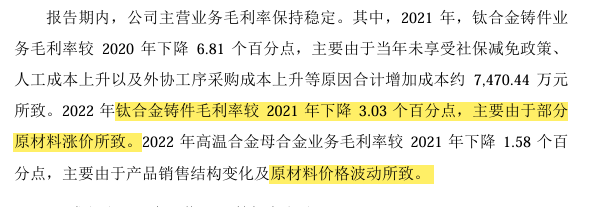

(3)高温母合金6.56亿,下降8%,毛利14%,略有提升,去年13%,CJ-1000A

航发放量核心受益业务,长逻辑:先进的航空发动机中,高温合金用量占发动机总重量的 40%-60%。在航发体系亮眼,61%卖给航发体系。

这个业务可以理解为中游材料,航材交付给下游结构件(比如高低压工作叶片,如涡轮叶片、导向叶片、涡轮盘),目测结构件由航发科技做。上游是为电解镍、电解钴、金属铬等,核心是镍。

是中国航发下属航空发动机用高温母合金的唯一批产单位,产品批量用于几乎所有航空发动机高/低压工作叶片、导向叶片、粉末涡轮盘、结构件等多种关键件、重要件。

军民品占比:6/4,下游主要是燃气轮机、航空发动机。

公司设备有些老旧,25年新买+新租设备保持产能。

25年收购航材院(股东)知识产权,未来仍会有。

(4)钛合金4.89亿,下降12%,毛利率18%,同比略增

航发放量核心受益业务,钛合金精密铸造事业部与中国航发商发合作,为两型发动机研制生产钛合金中介机匣及发动机套件。主要销售对象是航发系和航工业系。

上游供应商主要为海绵钛、钛锭等工业原料的生产

下游共有四块,分别是拉胯的两块,航空(投产早(没竞争力),航天(竞争压力巨大,航天制造企业会由自己的扶持公司);企业

以及景气度较高的两块:航发(持平,航发商发快速商量,但基数低);出海:签大单以及收购了公司补全产能。

此块可以算公司最有想象空间的业务,国外客户已经有GE、空客、赛峰,技术成熟,等待大飞机放量。公司目前是国内唯一能够承制新一代LEAP(目前C919发动机,国外采)发动机中介机匣的单位。

目前正在技术升级、工艺升级,预计毛利会提升。

5.观感不好点

(1)钛合金及高温母合金业务毛利较低,在非航发系无排他垄断性。

高温母合金方面,竞争非常激烈。有可能是因为设备老旧或竞争激烈(非商航系亲儿子)

工艺升级新需求放量后或有改善

(2)定增项目基本全部MISS

(3)原始股东,包括员工持股平台减持压力

员工解禁,26年7月19号,董监高核心技术人员27年到期

(4).公司原材料为镍钴,上游提价不知是否可以有效传导

结语:毫无疑问航材股份是C919/CJ1000A核心炒作标的、受益标的,公司四块业务同时受到大飞机放量催化。

航材股份估值来到较高水位,其实不太想写这家公司的,怕有人跟风买入,此文不作为推荐材料,仅作为学习资料。