新奥股份未来三年业绩预测

低估分散轮动

· 浙江

创作声明:本文包含AI生成内容

一、业绩预测:短期承压→中期修复→长期协同增长

核心财务指标预测

关键增长引擎

舟山LNG接收站

1. 2025年下半年三期投产后,年处理能力从750万吨→1000万吨,支撑直销气量增长(2025年目标60-80亿方)

2. 锁定低成本长协资源(2025-2029年新增810万吨),降低采购成本波动风险

泛能业务规模化

2025年目标装机容量8GW(当前约4GW),聚焦数据中心/工业园区低碳供能,2027年毛利占比或提升至30%

私有化新奥能源协同效应

完成私有化后(2025年落地概率70%),EPS增厚7%,全产业链毛利率提升1.5-2pct。

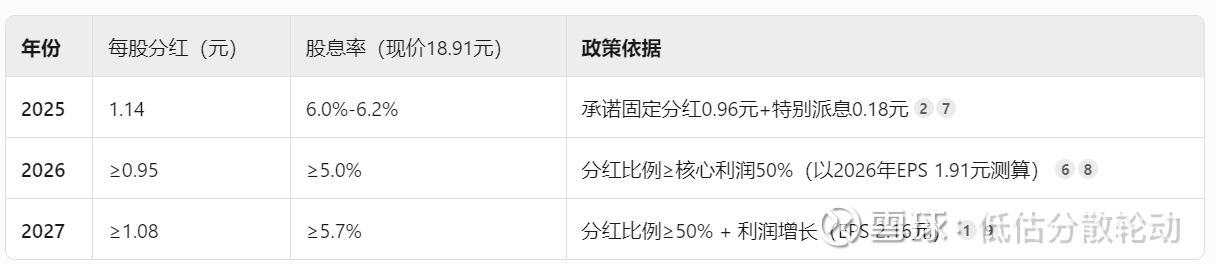

二、股息率预测:高分红确定性强化,现金回报吸引力提升

分红政策与股息率测算

分红保障:

2025-2027年自由现金流充沛(年均50亿+),负债率稳定在55%以下,无重大资本开支。

违约条款严格(仅当未盈利/现金流为负时可降低分红),兑现概率高。

三、结论:业绩稳增+股息护

点击查看全文