SGML:价值严重低估的一线锂精矿企业

SGML基本情况及同行比较

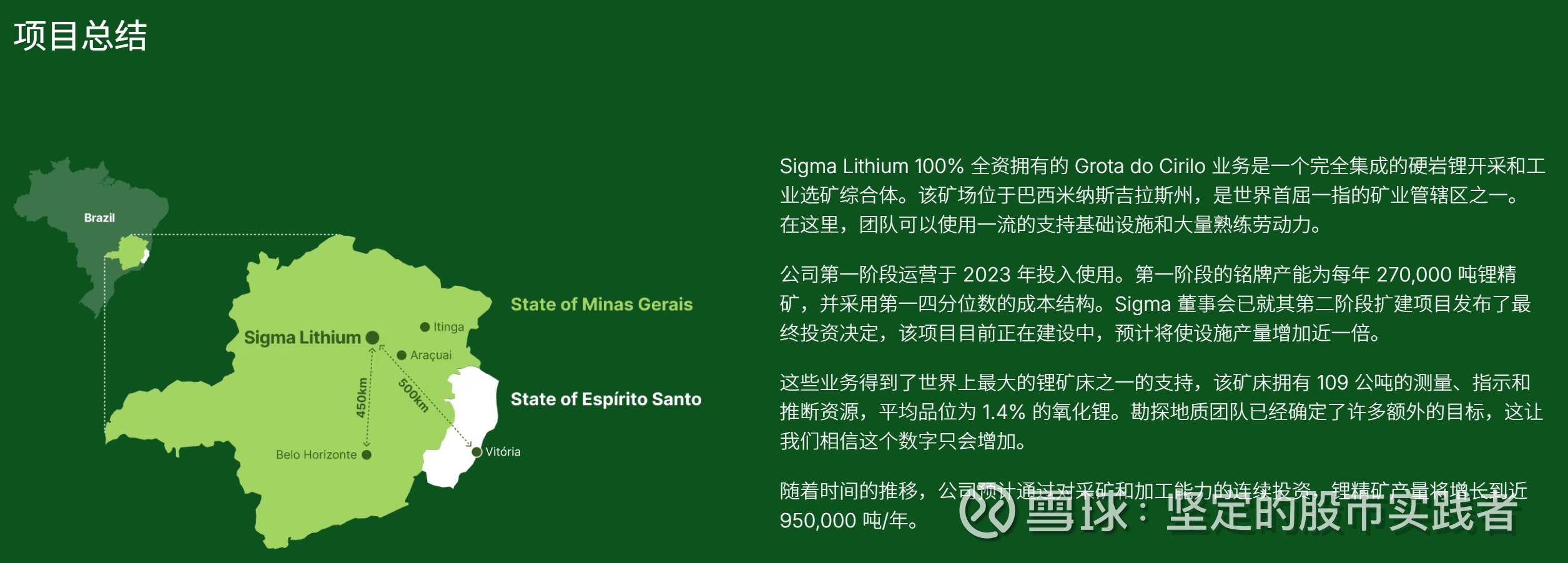

SGML资产位于巴西Minas Gerais州东北部的Araçuaí and Itinga,距Araçuaí以东约25公里,距州首府Belo Horizonte东北方向约600公里。该项目距离Port of Vitoria约700公里,公司通过该港口将精矿运往全球市场。公司通过其全资子公司Sigma Mineração S.A.("Sigma Brazil")间接持有运营资产100%的所有权,租赁区域由29项矿权组成(包括采矿特许权、采矿特许权申请、勘探授权、矿产勘探授权申请),分布在183平方公里的范围内,位于Sigma Brazil持有的更广阔的18,277.91公顷土地包内。Sigma的矿产特许权包括四个矿区:Grota do Cirilo(项目第一阶段、第二阶段和第三阶段所在的区域)、Sao Jose矿区、Genipapo矿区和Santa Clara矿区。

SGML采用垂直一体化运营模式,其矿山为第一期绿色科技工厂供应含锂辉石原料。这座一期工厂通过全自动化数字DMS技术工艺,以环保方式生产符合电动汽车锂离子电池供应链客户规格要求的"绿色锂盐"。该工厂还能在不使用化学药剂的情况下,生产含约1.0%氧化锂(Li₂O)的绿色副产品。根据市场情况,这些副产品可直接销售或进一步提锂,为公司创造新的收入来源。这一工艺流程契合公司以ESG为核心的战略,推动"零尾矿"可持续发展模式,在减少尾矿储存环境影响的同时促进生态系统良性发展。

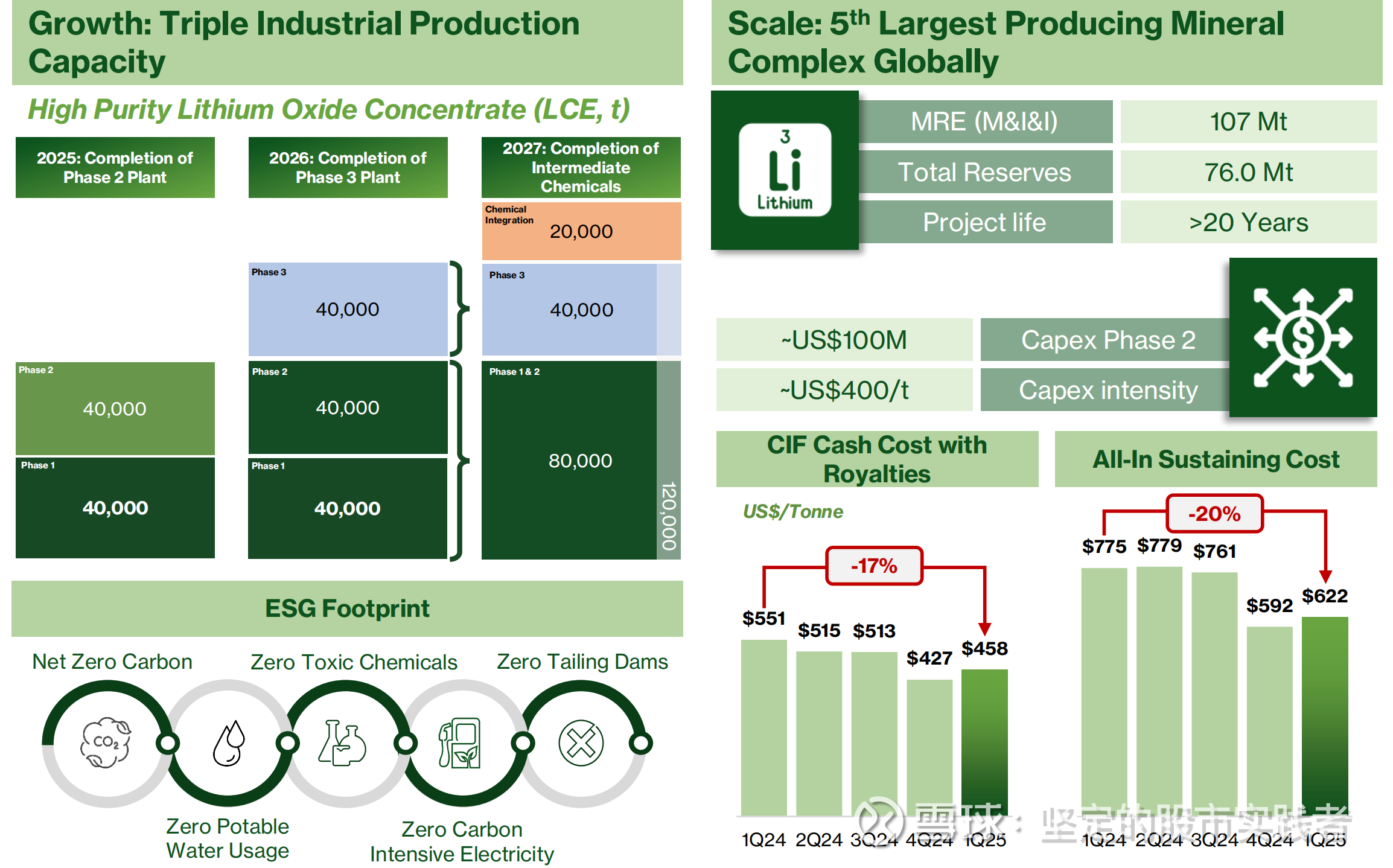

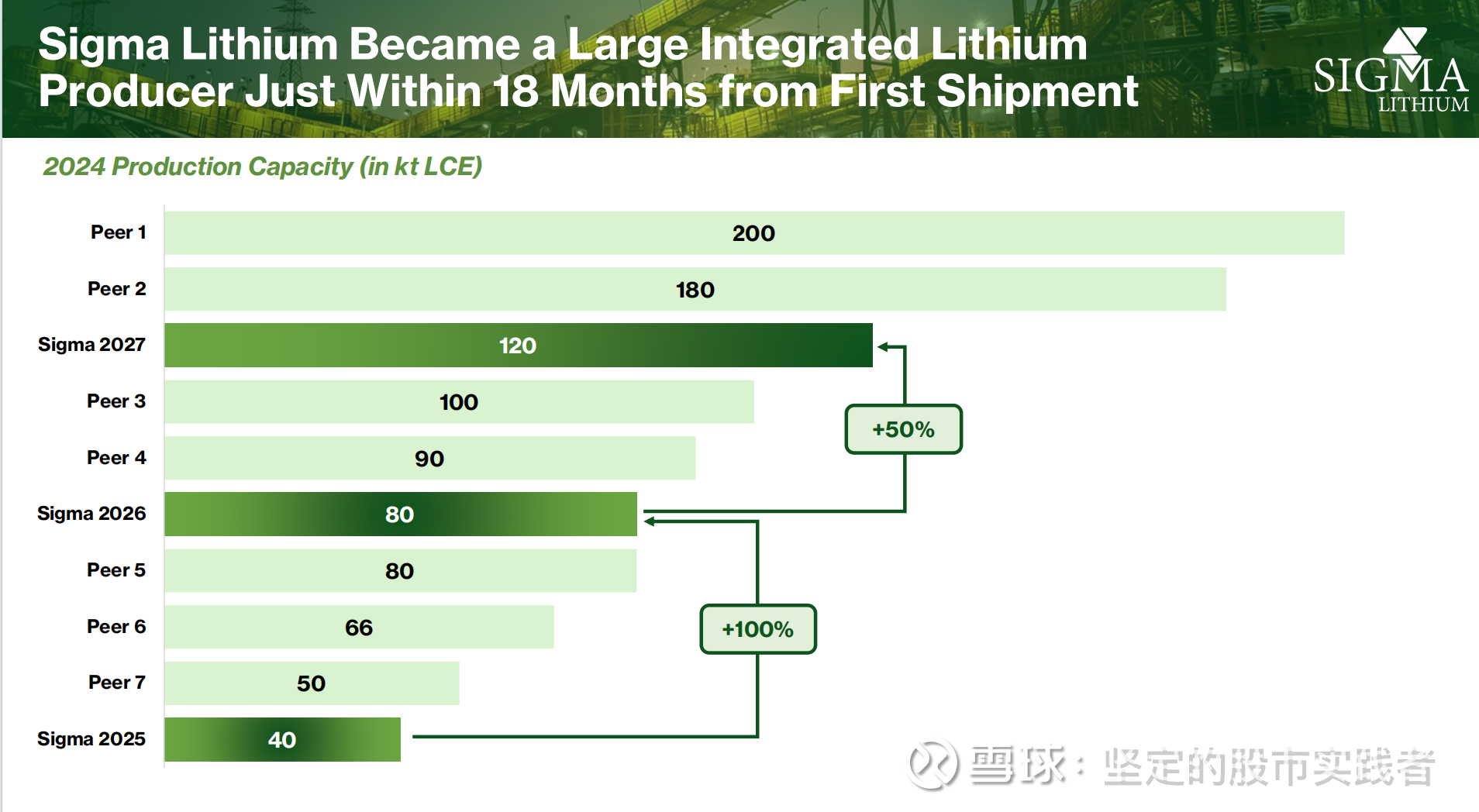

SGML实施分阶段发展战略,一期绿色科技工厂及配套矿山已于2023年4月投产。凭借年产27万吨品位5.5%锂精矿的产能,一期工程使公司跃居全球一线锂精矿生产商之列。2024年4月1日,公司就二期项目作出最终投资决策(FID),正积极扩大生产规模。二期投产后总产能将提升至年产52万吨5.5%品位精矿。与一期工厂共建的共享基础设施预计可支持再增两条生产线,最终三个生产阶段都将采用与一期类似的工艺流程设计。

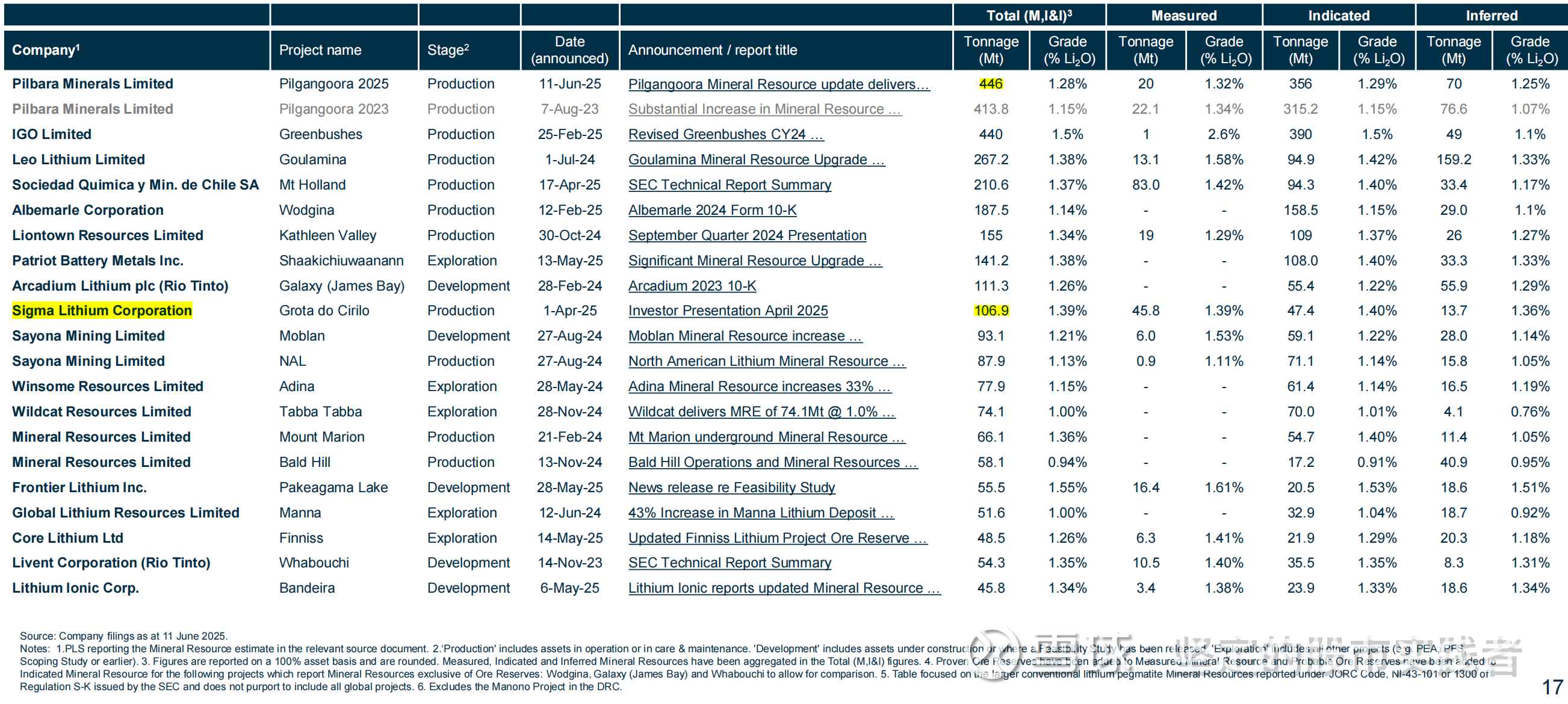

1、储量比较

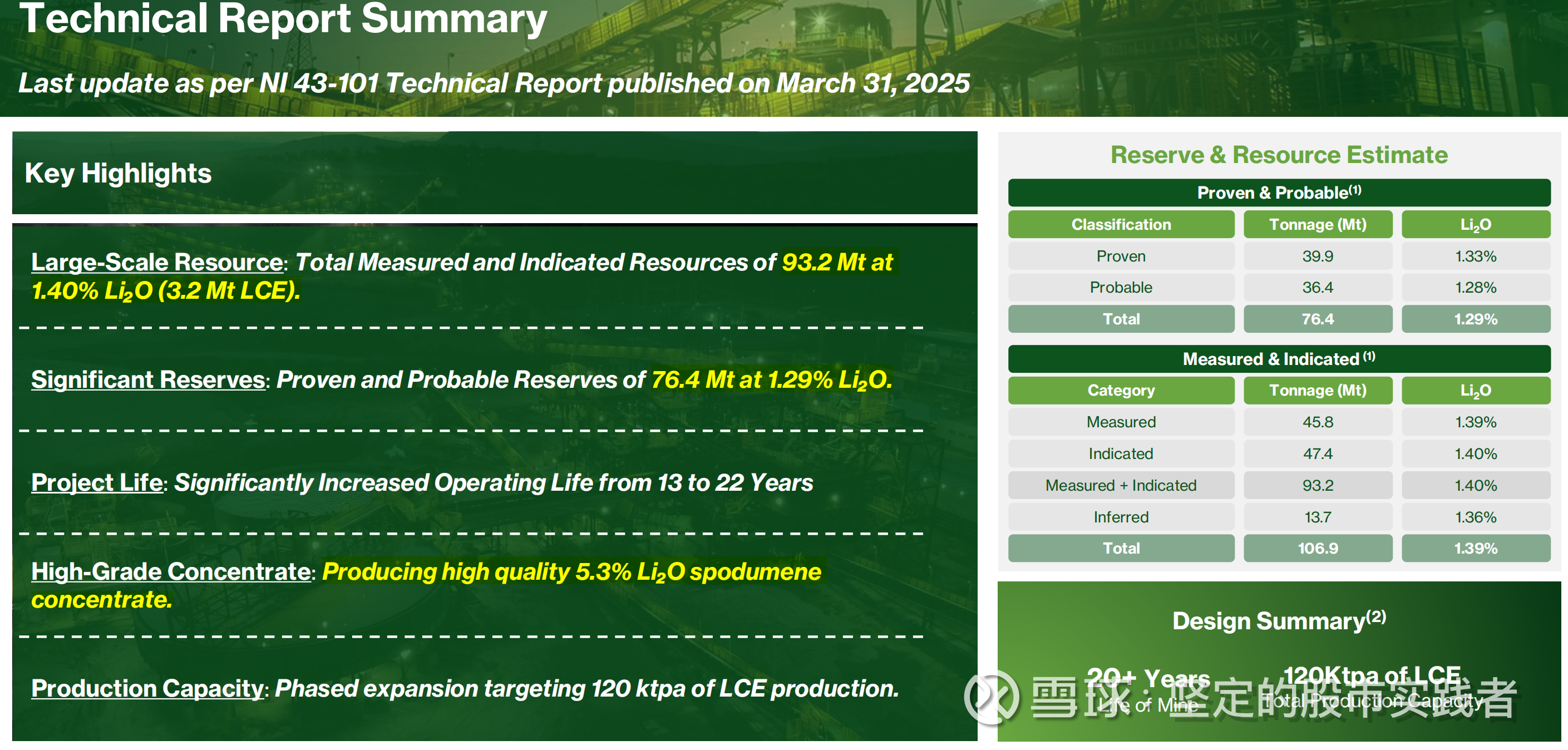

随着2024年勘探活动的推进及地下资源进一步优化,Grota do Cirilo项目全球资源总量确认达1.1亿吨,氧化锂(Li2O)平均品位1.46%(探明+控制+推断级)。较2024年5月8日公布的先前预估(1.086亿吨,1.43% Li2O)有所提升。扣除第一阶段已开采的310万吨(探明+控制+推断级)资源后,项目当前保有总资源量为1.069亿吨,Li2O平均品位1.38%(10690*1.38%*2.47=364万吨LCE),充分保障了矿产资产的长期开发价值。

按照公司披露的说法,目前仅有25%的矿权区域得以钻探,潜在LCE当量可达520万吨。

与主要锂矿企业储量和品位比较:

2、产量比较

目前公司一期4万吨LCE当量已经于23年投产,计划的二期4万吨LCE当量本来25年底投产,现在因为资金障碍和生产调整,最新的三季报电话会议指引26年底二期投产,之后会上三期4万吨LCE。这样总共可达12万吨LCE。比较下,目前天齐锂业、赣锋锂业也不过8~10万吨权益LCE当量。

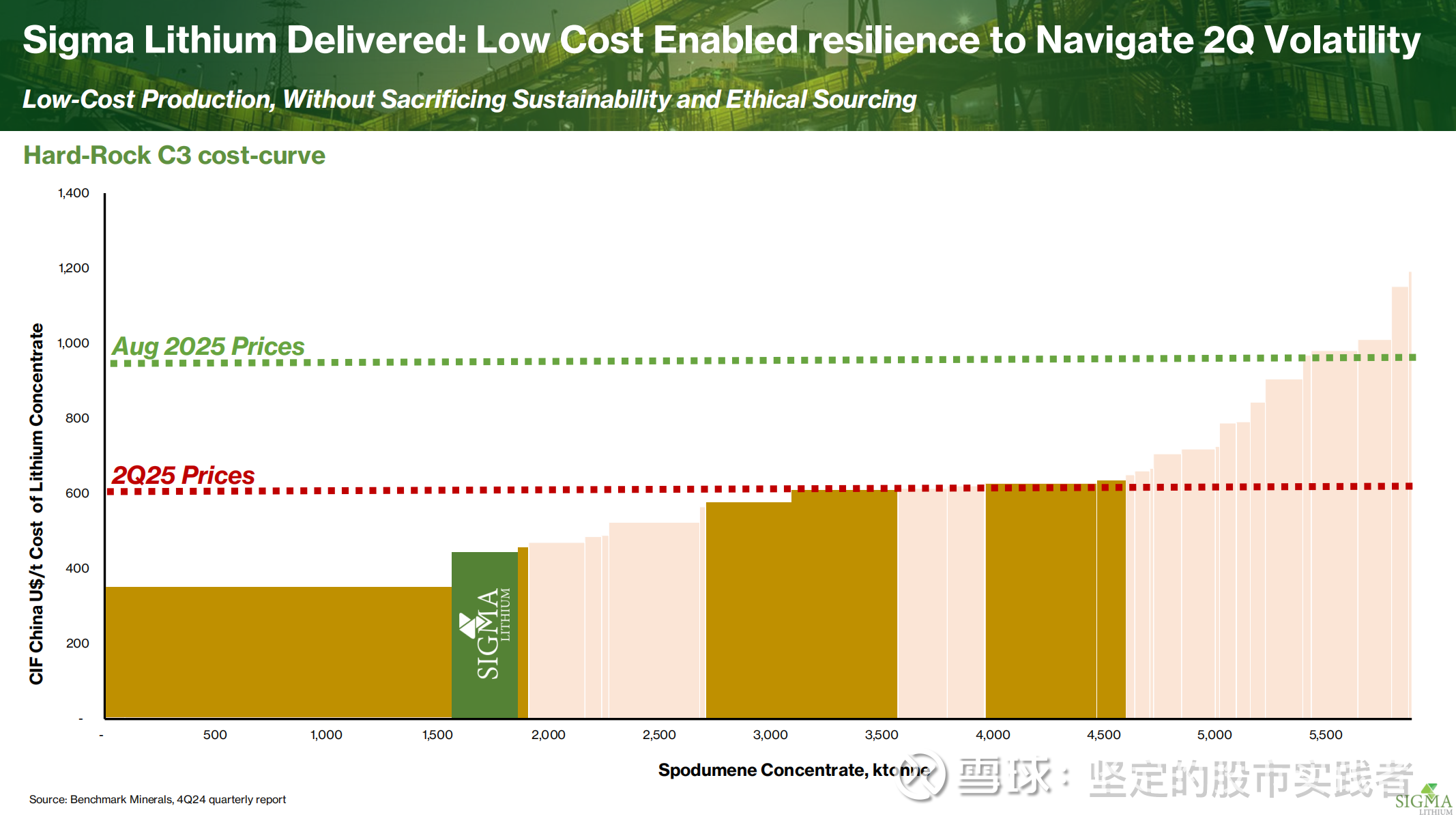

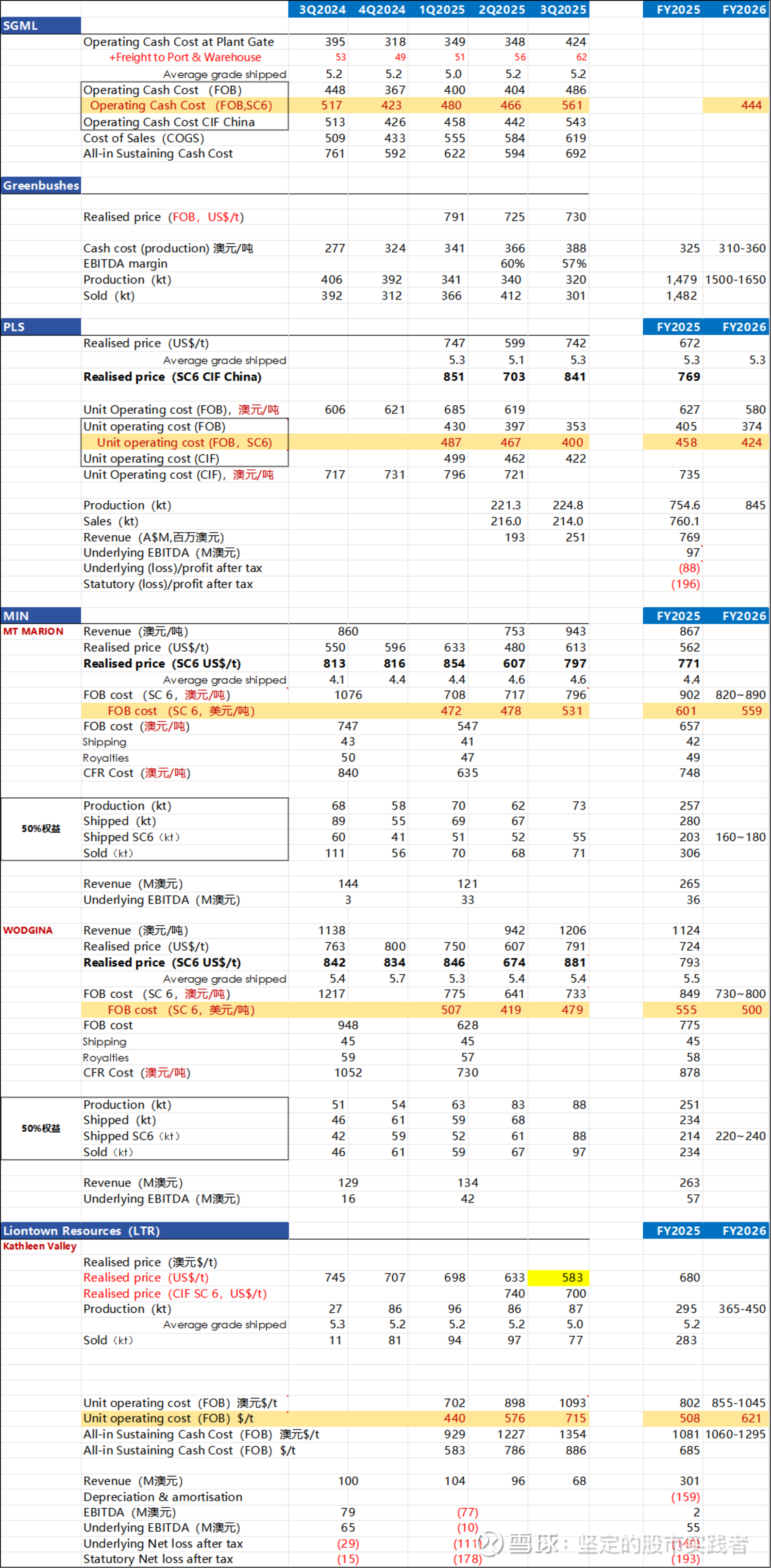

3、成本比较

与主要澳矿厂商比较,Greenbushes因品味高,成本遥遥领先,基本上吨现金开采成本250美元。SGML和PLS属于第二梯队,吨现金开采成本400美元。MIN旗下的Mt Marion和Wodgina第三梯队,吨现金开采成本500~550美元。LTR旗下的Kathleen成本最高,吨现金开采成本600~700美元。

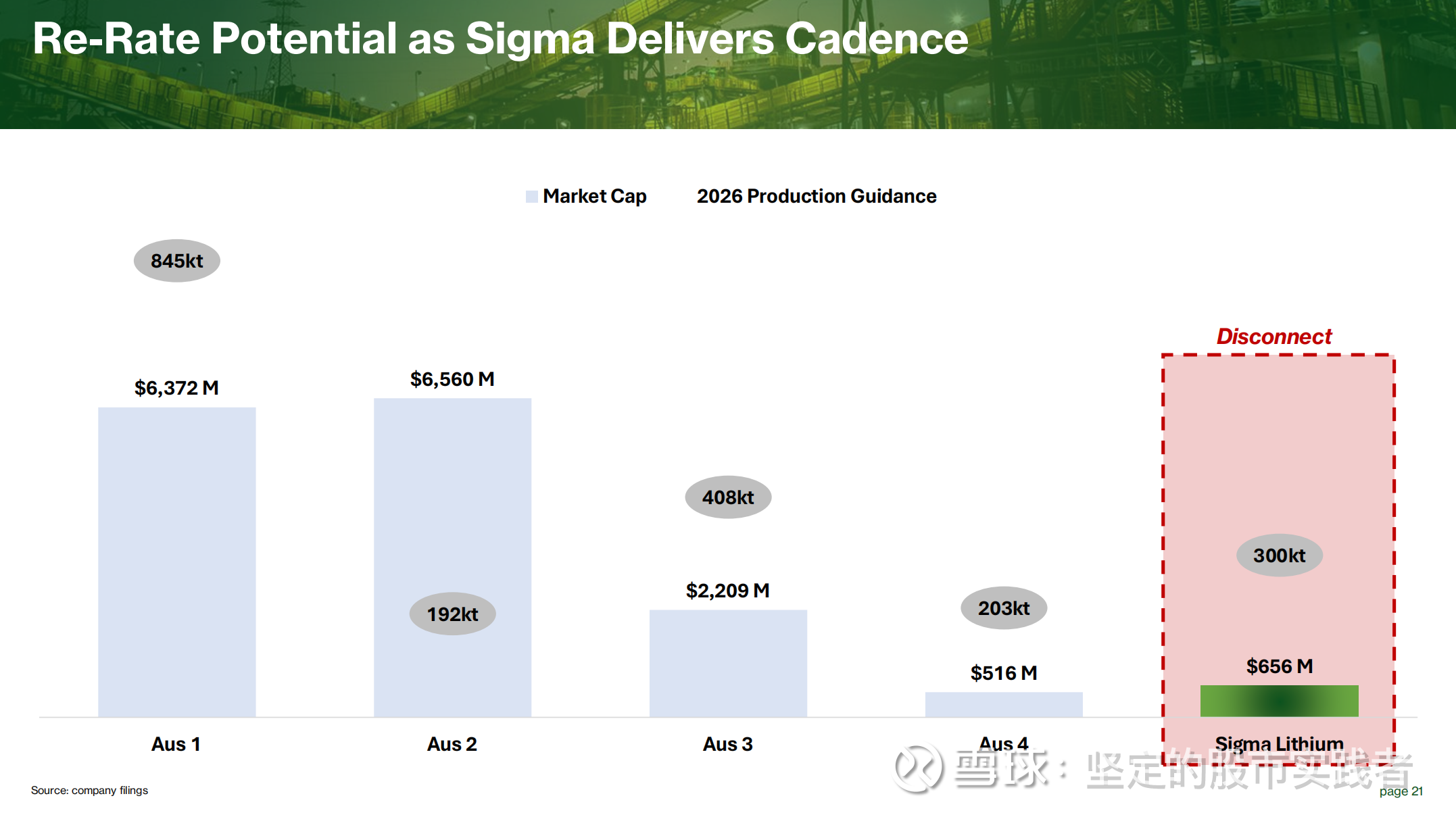

4、市值比较

与SGML成本基本相同的PLS目前80亿美金市值,锂精矿产量85万吨。SGML明年指引30万吨产量,27年一期+二期合计55万吨,市值9亿美金。甚至成本巨高的LTR,目前市值也有近30亿美金。目前SGML市值,可以说连破产清算的价值都没有反映。

实际上,公司目前有息负债仅1.6亿美金,其中1亿美金还是大股东支持的。11月份公司账上现金近3000万美金,还有4季度3000万美金锂中间产品销售后带来的现金。这种情况下,基本不太担心流动性问题。公司三季度业绩会纪要也讲得比较清楚,除了明年底到期的大股东支持的1亿美金,基本上没有什么还款压力。

前几天股价大跌,大股东也在默默增持:

另外,不要忘了23年一度传出SGML与宁德,比亚迪,特斯拉洽谈收购,出价高达30亿美金。面对之前不到7亿美金的市值,比较下同行业资产和市值,如果我是下游需求方,手上有美金肯定默默增持。

就在前几天,MIN和韩国POSCO达成协议,Mineral Resources(MinRes, MIN.AU)向POSCO出售锂矿少数股权。MIN与韩国浦项钢铁(POSCO)达成协议,组建合资公司运营锂业务,该新成立的合资公司将代替MinRes持有当前其在Wodgina(与雅保各持一半股权)和Mt Marion(与赣锋各持一半股权)锂矿中各50%的股权。POSCO将以7.65亿美元(约合12亿澳元)现金参股该合资公司并持有30%股权(即间接拥有两座锂矿各15%的股权,隐含两座锂矿的总估值约51亿美元),MinRes将持有合资公司剩余70%股权(即间接拥有两座锂矿各35%股权)并继续负责两座锂矿的运营,而各方将按持股比例分配锂精矿产品的包销权。

简单比较,SGML储量1亿,品味1.4%,相当于Marion和Wodgina两座锂矿合计的40%左右,但品味更高一点。按照这个折算,SGML并购至少值20亿美金。

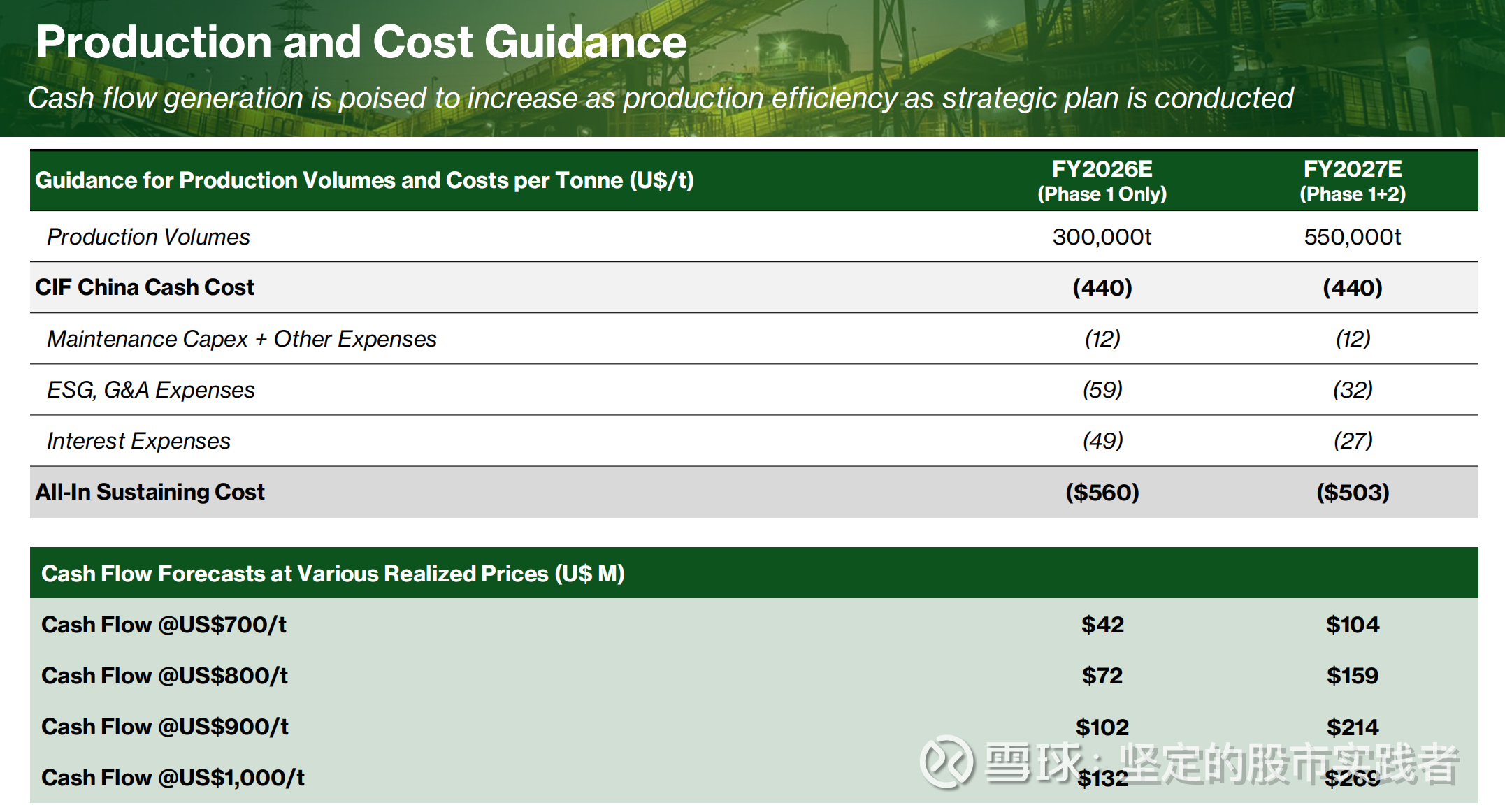

5、业绩弹性

直接上公司给的指引,1000美金锂精矿价格,26年、27年产量分别30万吨、55万吨情况下,自由现金流分别1.32、2.69亿美金。今天,锂精矿价格已经超过1000美金。