宝立食品

食品类:调味品行业,主营中西,火锅,茶饮,烘培,咖啡,和食品工业等

客户有:麦当劳,百胜,大希地,星巴克,喜茶,奈雪等知名品牌,都是知名品牌证明公司产品还是不错的。

宝立食品上市时间不长,20年营业收入9亿,到24年年报26亿,毛利率中枢在34%,扣非净利润10%左右,营业收入5年增长也不错

营业收入目前进入到没有那么快速增长阶段了

公司ROE均值在17%左右,目前24年2.15亿利润,24年公司所有者权益15.5亿,商誉和无形资产1.15亿,14亿资产,现金6亿,存货和应收5亿左右,加上厂房和在建6亿,资产比较健康合理的,6亿产能还是不错的。

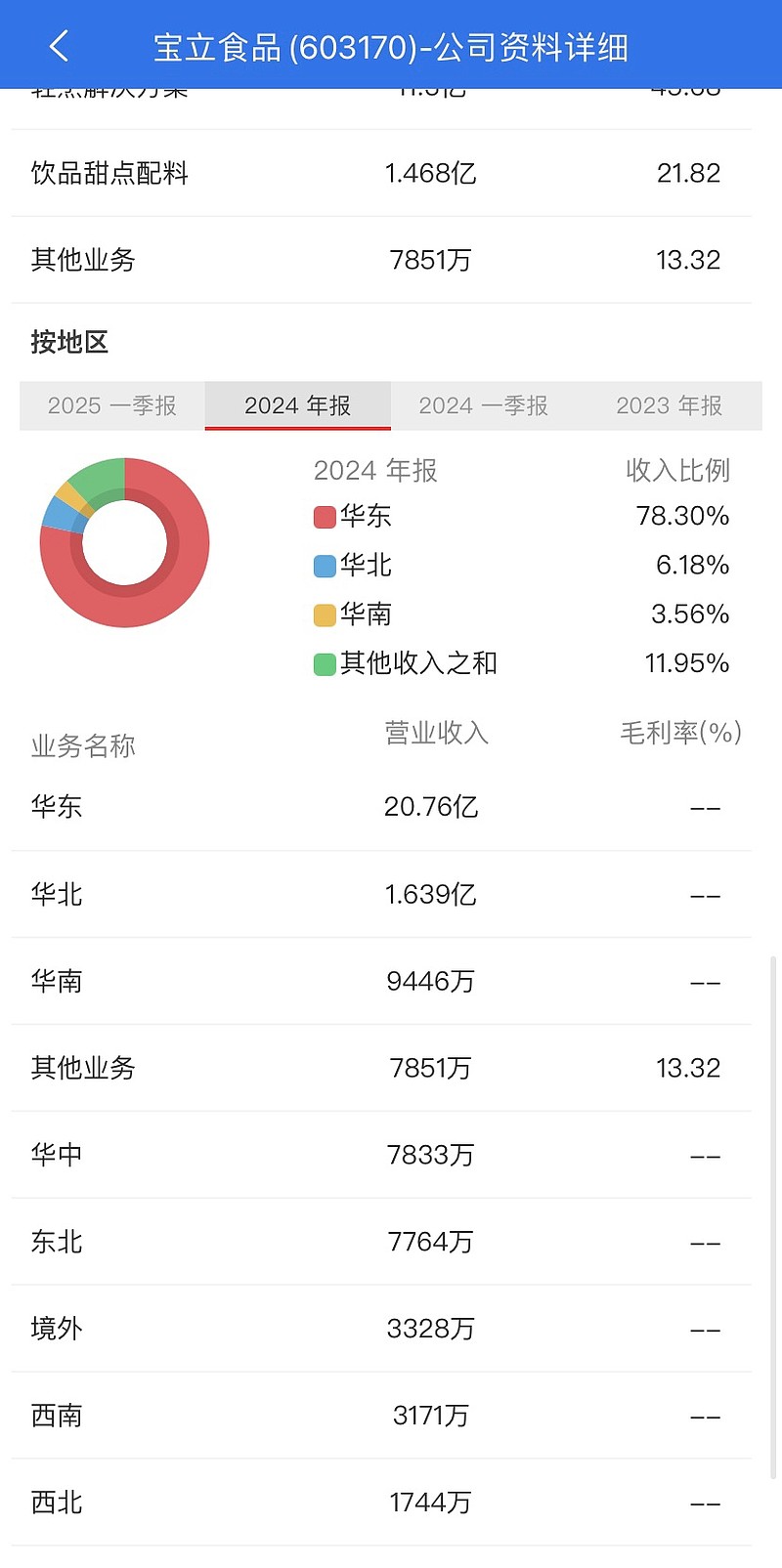

目前公司产品主要在华东,其它地区占比比较低,食品调味品行业,要是渠道推广打开增长就会有突破,加上目前消费行业有一定反转形态

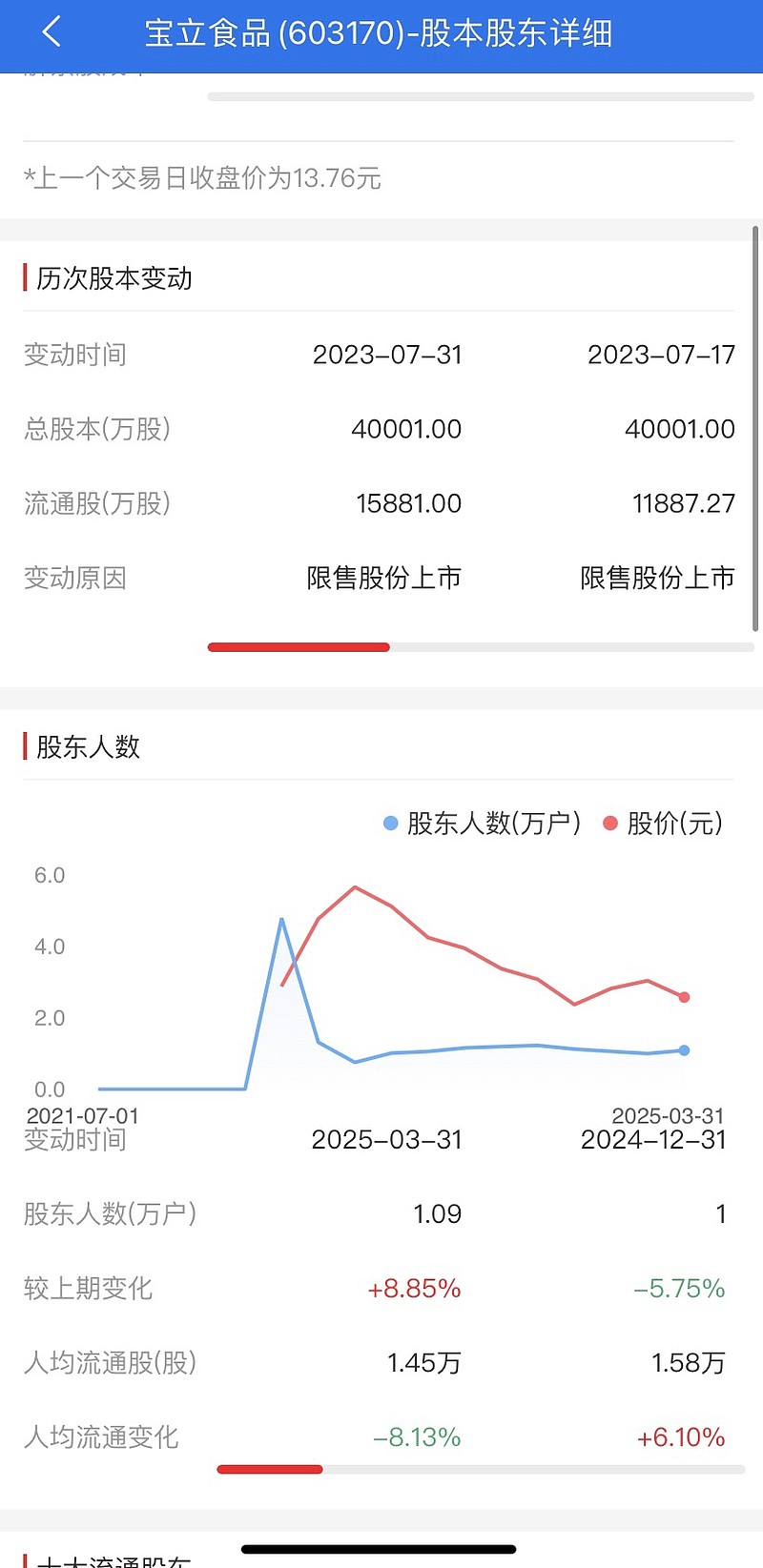

普通股东数25年Q1数据也是有回落的

公司上市融资4亿现在也派发了4亿,在回报股东上也还是中规中矩的。

再看看上市以来资产溢价走势,最低3.03溢价,均值在4倍多溢价,目前14亿资产2.15亿利润实际15%的溢价,支撑3倍溢价水平,42亿溢价支撑,公司长期净利润率10%,今年1季度也有增长,线性去推算今年28到30亿营收对应2.8亿利润支撑。

估值最低15倍,综合22倍

食品调味品行业,行业前景够大,有这么多知名品牌做背书公司产品还是不错的,可以复制,有增长但是目前看不到太高的增长了。

公司董事长目前1年出现了多次增持,实际行动表明对公司信心。

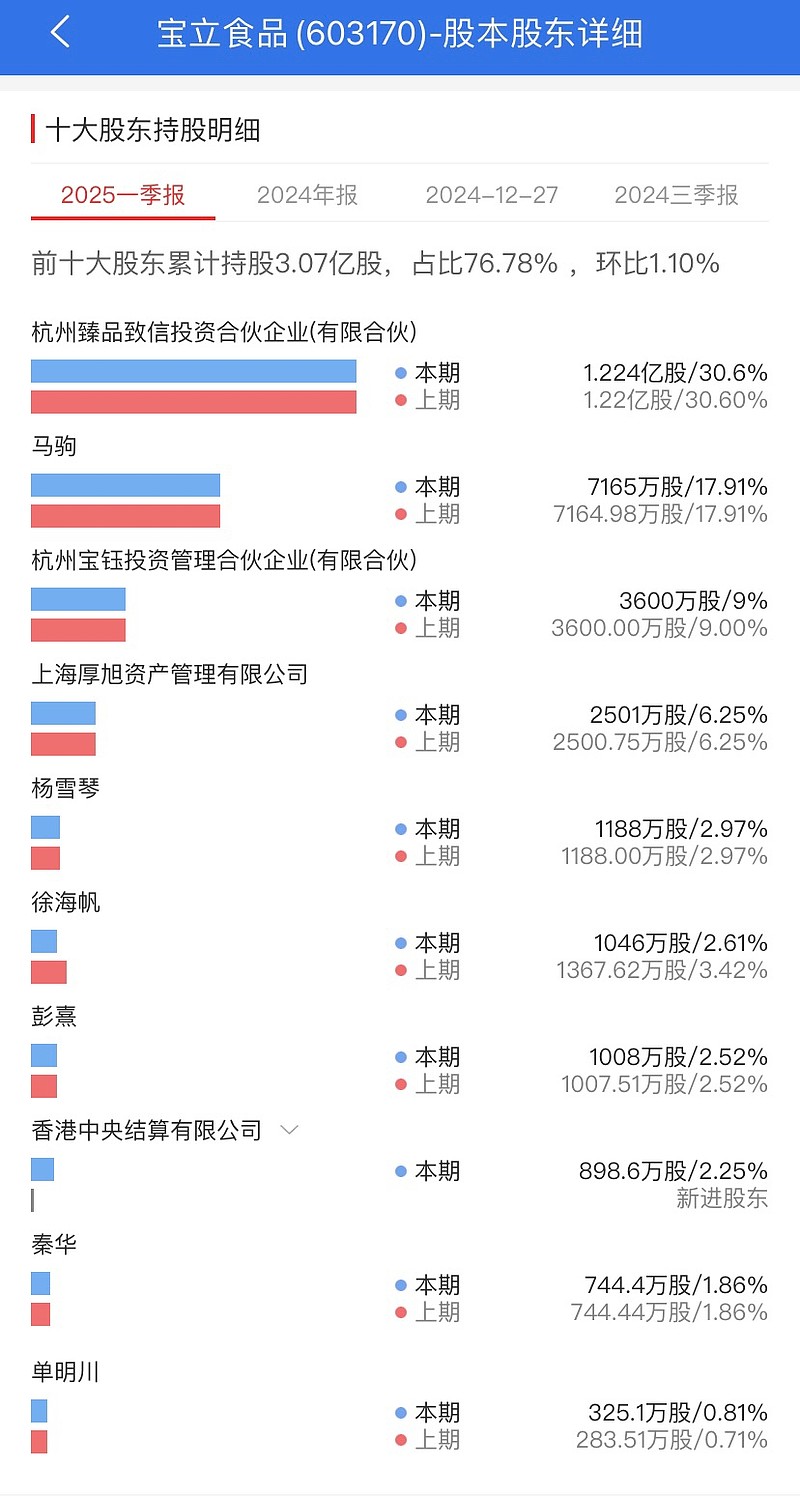

十大股东占比高达76%

综合来看估值角度,可以复制,轻资产运营,最低20倍估值。未来预期利润3亿对应现在利润,44亿到60亿区间,流动溢价好30倍最多90亿。

资产溢价15到16最多支撑3倍也就是42亿资产溢价底部区域

买下这家公司,3亿利润预期最少10年30亿,公司家底15亿,45亿,有增长的公司这个价格也不会卖,在资产收购家底,有成长公司不合适这个数据,收购角度更多符合价值股

目前公司市值52亿,PB3.7倍,市盈率22倍。目前市场有流动性,综合来看50亿附近是可以去考虑一个位置,加仓45亿,极端42亿,50亿附近击球。