甬金股份

看一下公司主营业务

生产销售不锈钢产品

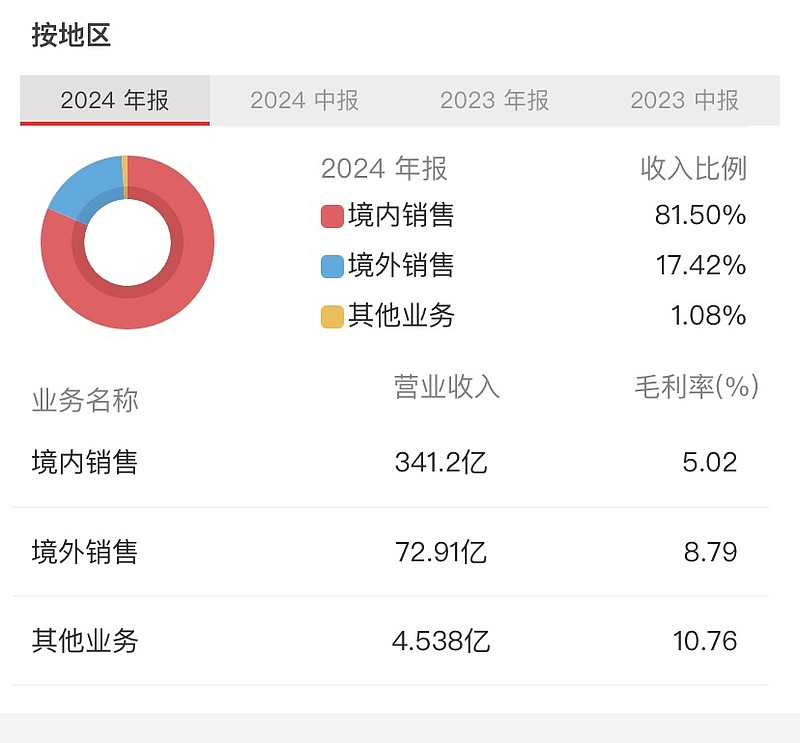

公司主营业务国内为主,出口24年17%,但是外销利率高于国内

公司最近营业收入,以5年维度去看,没有看出周期性,20年204亿,22年到24年均值400亿附近营业收入

公司扣非净利润,最近5年均值5亿左右,24年6.7亿,20年3.7亿,也就是净利润率只有1%到2%,属于赚钱很辛苦的行业和公司

公司家底看看:25年Q1 现金12.8亿,应收12亿,存货33亿,固定资产65亿➕在建工程9.3亿

负债:短借18亿➕10亿金融负债,30亿应付,合同负债3.7亿,流动负债6.7亿,长期借款7.2亿,债劵9.5亿:负债高达75亿

公司研发费用最近3年维持8个亿左右,这个加分项

公司没有自由现金流,从公司利息费用看24年支付1.44亿利息也就是贷款在30到40亿左右,前面几年没有这么高,最近扩张是比较多的,25年4月公告目前在海外有泰国工厂资金到位了

25年1月和4月有一个26万度和22万吨投资计划,周期是2年3.5年,也就是未来27到28年公司产能还会继续爬坡

固定资产也有不错的数据20年27亿24年65亿,在建工程20年4.6亿现在11.25亿也就是公司厂能增长是不错的,制造业核心就是产能

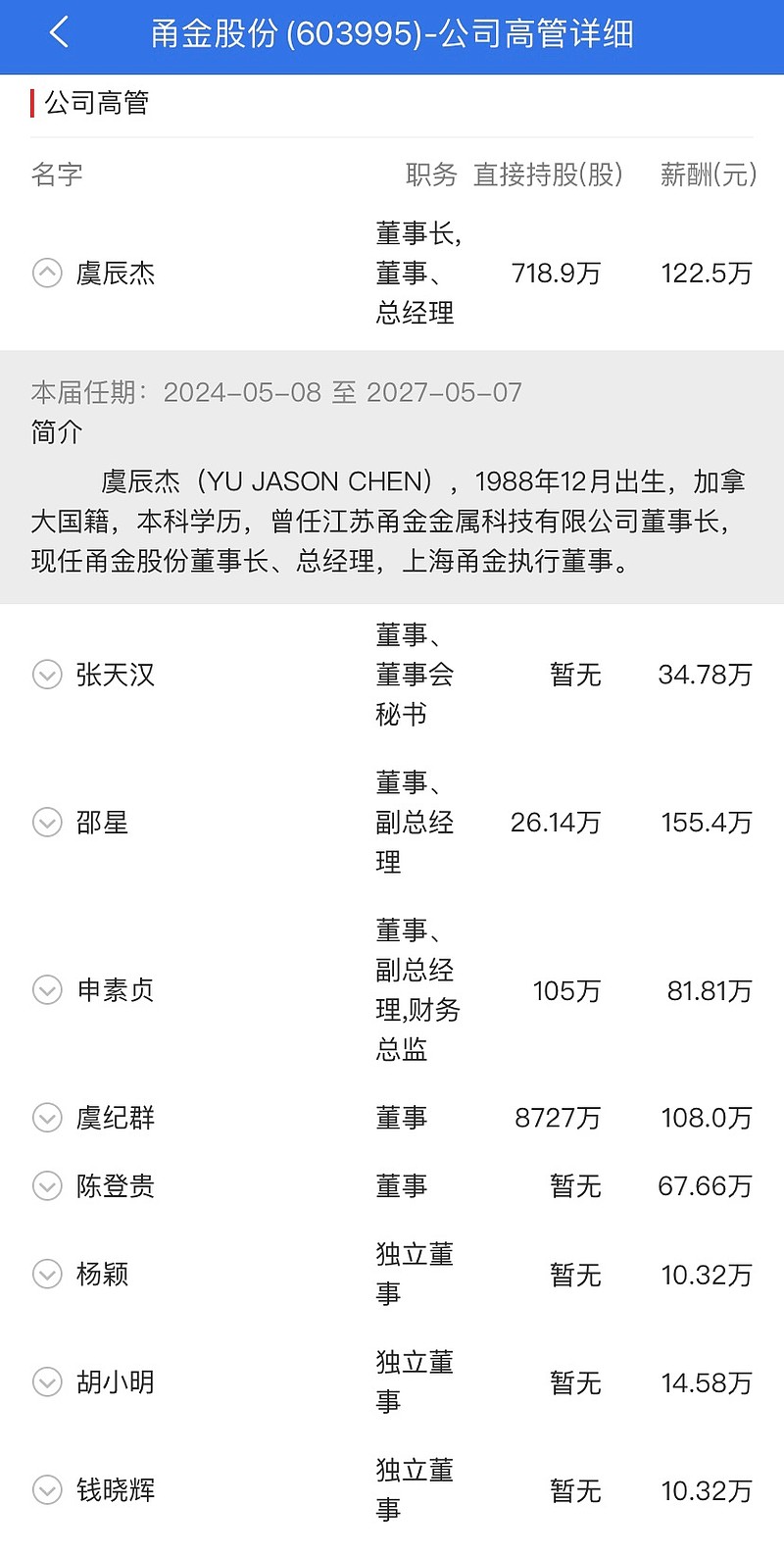

我们看下公司管理层,高管比较年轻的40岁不到

融资比,现金流不多也确实拿不出来钱分红

看看市场给公司定价,目前定价历史最低,估值不到10倍

历史市值,除了22年高位,其它时间都在40亿到60亿区间波动

溢价如何,目前是只有1倍左右溢价

看看历史roe,最近5年均值13.5%左右,但是公司负债率最近5年均值49%左右,所以这个roe是要打折的,实际roe在7%左右,按照5.6%1倍pb,溢价1.2是合理的,目前公司溢价也在1.1附近

看看股份数,散户股东3月到现在增加4000户,十大股东持股62%,持股相对集中

总结:产能型行业,周期行业,目前营收没有看出周期性相对稳定,赚钱很辛苦只有1到2%点利润

研发和产能是加分项,海外扩张有预期性

公司所有者权益60亿左右

公司目前市值62亿,对应24年利润估值低于10倍,溢价也是最近5年最低在1倍PB,公司真实roe7%目前也是合理

产能性企业1倍溢价合理的,遇到周期上行2倍预期

目前位置合理,周期行业估值低于10倍,溢价在1倍附近,不贵也不便宜,未来预期就是海外产能扩张,海外生产成本低于国内15到20%,然后外销售增长,外销毛利润高于国内7%左右。

给予60亿附近击球,50到55亿加仓点