长芯博创300548 与Marvell联合开发的1.6T高速铜缆样品预计明年第一季度交付测试

工信部发布《高端光电子器件自主可控行动计划(2025-2027年)》,明确提出到2027年高端光连接器、DWDM器件等产品自主可控率达到70%以上,对自主可控化替代企业给予研发补贴及采购倾斜。政策推动下,国内三大运营商2025H2高端光器件采购中,自主可控产品占比从2024年的35%提升至52%,为具备技术优势的本土企业打开市场空间。

2025年Q3,谷歌、Meta先后启动1.6T光互联方案验证,1.6TMPO连接器及配套高速铜缆成为下一代数据中心标配。据中信建投测算,1.6T产品单价较800G提升60%,毛利率高10-15个百分点,2026年全球1.6T光连接器市场规模将达120亿美元,2027年占比将超过800G产品。

长芯博创300548

截至12月3日收盘,长芯博创300548收盘价报收118.08元。

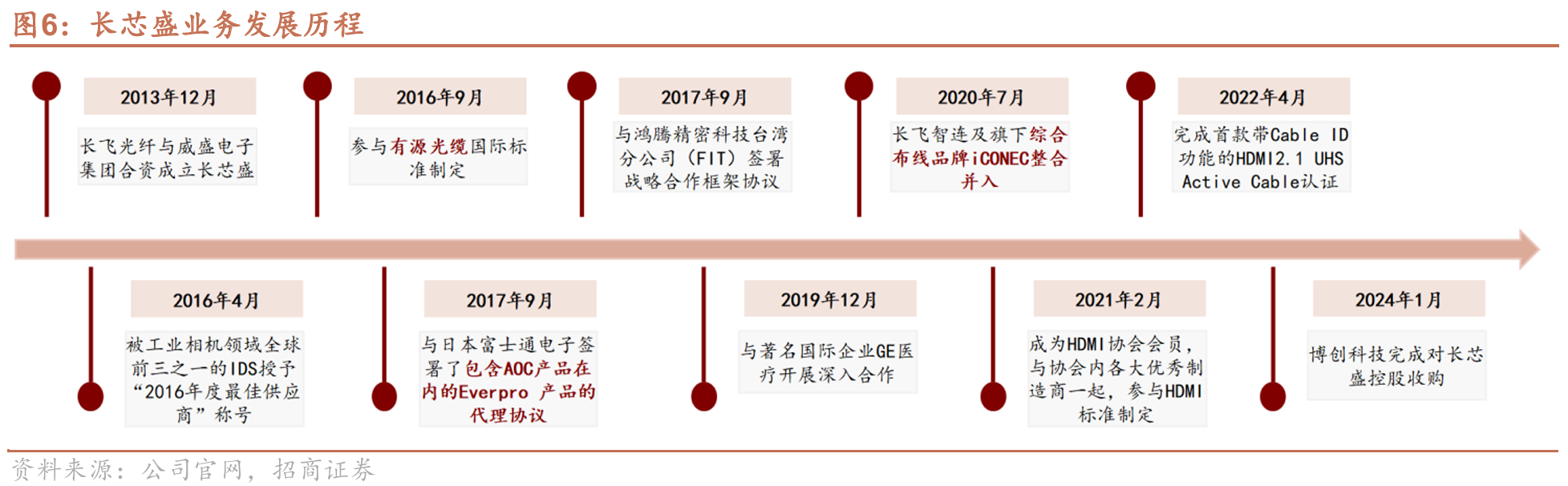

公司控股股东为长飞光纤(持股19.03%)。核心战略聚焦“芯片-模块-线缆”全栈布局,形成数通核心部件、电信领域、消费及工业互联三大业务板块,产品覆盖MPO连接器、高速铜缆、DWDM器件等核心品类。

主营业务构成

数通核心部件:MPO连接器38.2%:毛利40.5%;有源高速铜缆(AEC):25.7%,毛利39.8%;有源光缆(AOC)12.1%:毛利42.3%;电信领域:PLC光分路器10.3%:毛利37.6%;DWDM器件(AWG/VMUX)6.8%:毛利45.2%;光连接开关(OCS)3.9%:毛利48.7%;消费及工业互联:工业/医疗有源光缆3.0%:毛利35.1%。

行业信息及特性:

据天风证券深度研报分析,AI大模型训练所需算力每3.4个月翻一番,推动数据中心单机柜端口速率从400G向800G/1.6T升级,同时机柜密度从20kW提升至50kW以上,带动MPO连接器、高速铜缆等高密度互联产品需求激增。全球800G/1.6T光连接器市场2024-2029年CAGR达42.3%,2029年规模将达486亿美元;高速铜缆市场2024-2028年CAGR38.7%,2028年规模突破200亿美元。

公司主营业务介绍:

一、数据通信(2024年营收10.73亿元,+87.9%)

该板块是公司战略转型的核心方向,产品覆盖数通光收发模块、AOC、铜缆(DAC/ACC/AEC)、无源预端接跳线、消费及工业AOC、高速模拟芯片等,聚焦AI数据中心、消费电子、工业控制、医疗设备等高端场景,具备“技术领先+客户优质+产能充足”三大优势。

1.1MPO(Multi-fiberPushOn)连接器

MPO是多芯光纤高密度互联的核心器件,通过单一套件实现8/12/24/72芯光纤同步对接,解决传统单芯连接器“密度低、布线复杂”的痛点,是AI数据中心GPU集群、交换机互联的“刚需部件”。营收占比:2024年MPO连接器营收约6.44亿元,占数据通信、消费及工业互联业务总营收的60.0%,利润贡献:2024年MPO业务毛利率40.5%高于数据通信板块平均毛利率(39.1%)1.4个百分点,贡献该板块65%的毛利(约2.58亿元),是公司盈利核心来源。公司以18%的全球市占率位列第二(仅次于II-VI的25%),国内市占率42%,是A股唯一进入谷歌MPO核心供应链的企业。

公司MPO业务的核心竞争力在于“全产业链垂直整合”,从MT插芯到成品组装全流程自主可控,技术参数比肩国际龙头II-VI,具体优势如下:自研MT插芯(MPO核心部件,用于光纤精准对准)打破日本京瓷垄断,良率从2023年的95%提升至2024年的99.5%,插芯对准精度达±0.5μm,远高于行业平均的±1μm;成本优势:自主生产使MT插芯采购成本较进口低40%,带动MPO连接器整体成本较II-VI产品低15%,在谷歌、Meta的集采中具备价格竞争力;材料创新:采用高强度陶瓷基材(ZrO?),插芯插拔寿命达1000次(行业平均500次),适配数据中心高频维护需求。

产品矩阵:覆盖800G/1.6T全速率,保偏MPO率先突破,公司MPO产品已形成“标准型+定制型”全系列布局,适配不同客户场景。

1.2数通有源光缆(AOC):全球领先,800G/1.6T量产在即

产品定义与技术优势:AOC由两端的光纤收发器模块和中间的光纤跳线组成,通过电光/光电转换实现高带宽、长距离传输,具有抗电磁干扰、轻量化、柔性强等特点,是数据中心“光进铜退”的核心产品。公司AOC技术全球领先,成功研发全球首款USB3.0AOC、HDMI2.1AOC,800G多模AOC已完成多平台验证,1.6TAOC与Marvell深度合作研发中。

1.3数通铜缆(DAC/ACC/AEC):AEC成新增长点

公司铜缆产品覆盖DAC(无源铜缆)、ACC(有源铜缆)、AEC(有源电缆),速率从10Gbps到800Gbps,逐步向1.6Tbps演进,满足数据中心不同场景需求:

DAC:无源设计,即插即用,传输距离最长3米,适用于机柜内服务器互联,2024年营收约1.8亿元,毛利率35%。

ACC:集成Redriver/Retimer芯片,传输距离比DAC长2-3米,适用于短距离机柜间连接,2024年营收约1.2亿元,毛利率38%。

AEC:核心增长产品,通过CDR(时钟数据恢复)和Retimer芯片架构重塑信号,传输距离3-7米,功耗仅为AOC的一半,成本介于DAC和AOC之间,适用于高密度机架间互联。公司AEC部分型号已实现小批量交付,与Marvell合作推出1.6TAEC产品。

公司竞争优势:AEC线缆直径仅0.14mm(32AWG),远细于DAC的0.40mm(26AWG),布线密度提升60%;抗电磁干扰能力强,信号损耗比DAC低30%,在800G速率下优势显著。

应用案例:亚马逊Trainium2服务器采用AEC实现柜间互联,Trn2-Ultra型号中AEC连接方式较传统方案成本降低16.7%,公司AEC产品已进入亚马逊供应链验证。

二、电信市场(2024年营收6.70亿元,-39.1%)

公司是电信市场光器件细分领域龙头,产品覆盖PON光模块、PLC光分路器、光纤阵列、DWDM器件、无线承载网光收发模块等,主要客户为华为、中兴、三大运营商,虽受运营商资本开支下滑影响营收短期承压,但行业地位稳固,毛利率有望触底回升。

2.1PLC光分路器:国内首创

公司为国内首家研发生产PLC光分路器的企业,技术成熟,良率达99%以上,用于光纤到户(FTTH)无源光纤网络,是电信市场核心产品之一。2024年营收约3.2亿元,占电信业务比重47.8%,毛利率8.4%(同比下滑6.6pct),主要受运营商集采压价影响;随着行业供需格局改善,2025E毛利率预计回升至10%,营收稳定在3.0亿元。

2.2DWDM器件:技术领先

产品矩阵包括AWG(阵列波导光栅)、VMUX(可调光功率波分复用器)等,用于密集波分复用系统,支持100G/200G传输速率,2024年营收约1.8亿元,占电信业务比重26.9%。

技术优势为AWG器件自主可控化率低,公司是少数具备量产能力的企业,插损低至0.3dB,性能对标国际巨头II-VI,2024年国内市占率约8%;VMUX产品支持动态调谐,已进入华为5G承载网供应链。

三、其他电信产品

PON光模块:用于光纤到户,2024年营收约1.0亿元,毛利率7%,客户为三大运营商,需求稳定,2025E营收预计0.9亿元。

光纤阵列:光器件核心组件,自主生产实现配套,2024年营收约0.4亿元,毛利率9%。

无线承载网光收发模块:用于移动通信网络基站连接,2024年营收约0.3亿元,毛利率8%,随着5G-A建设推进,2025E营收预计0.34亿元(+13.3%)。

公司核心看点/最新动态/技术突破/重大事件:

1. 公司1.6TMPO连接器于2025年Q3完成谷歌最终验证,成为国内首家实现该产品批量供货的企业,产品采用192芯高密度设计,插入损耗低至0.2dB,性能对标国际巨头II-VI,且价格低15%。CPO配套保偏MPO技术实现量产突破,支持2nm以下先进工艺,据券商测算,该产品2026年有望贡献收入3.5亿元,毛利率达55%以上;

2. 中信建投指出:公司通过控股子公司长芯盛与英伟达开展硅光MPO兼容性测试,有望切入GB200AI芯片配套供应链,2026年潜在订单规模超2亿元;

3. 招商证券指出:2026年公司MPO连接器全球份额将从18%提升至25%,高速铜缆份额从20%提升至30%,成为全球第二大MPO供应商。

券商估值参考:

无

关键观察时点:

2025年12月:谷歌2026年MPO连接器采购招标结果公布;

2026年Q1:与Marvell合作1.6T高速铜缆样品测试结果及英伟达GB200供应链审核结果;

2026年Q2:印尼基地三期扩产达产进度及产能爬坡情况;

2026年Q3:国内智算中心第二批集采招标结果。

参考研报:

招商证券-长芯博创-300548-综合光电互联解决方案提供商,海外产能加速扩张--日期:20250803

招商证券-长芯博创-300548-25Q2长芯盛营收环比高增,利润有持续提升空间--日期:20250522