燃气轮机三剑客

$三角防务(SZ300775)$ $应流股份(SH603308)$ $航宇科技(SH688239)$ 之前关注引擎这个赛道还是因为波音造不出飞机,究其原因一部分是自身设计和管理问题,还有一部分是航空供应链的问题。组装一家飞机要上万个零部件,而且都是分门别类,精加工的特种零部件,本身产量相比大宗机加工零件更少,可替代性低认证流程繁杂。当时疫情叠加空难,导致产业链停工停产,然后很多技术工人流失了(平均年龄都比较高,是大航空时代培养的老人,现在年轻人做的少了)导致再逐步想要恢复生产的时候发现小的零部件供应商已经倒闭了或者没有这个业务了,或者产能一直提不上来但是需求又是爆发的,一方面是新飞机订单还有老飞机的维修需求,所以一下子供需失衡了,引擎价格暴涨,维修周期拖长,然后零部件短缺愈发严重。当时主要关注的是GEV和RR,因为他们两个基本上垄断整个航空引擎市场,并没有太往中国产业替代这方面想,因为确实这个不是短期能够突破的行业。

后来是AI算力,也是最强的一波远超过了航空的需求。算来算去,想要满足算力中心庞大的算力,各国碳达峰需求,只能靠燃气轮机了。因为煤电是不可能再建的,光伏风电波动性太大而且对地理位置要求高占地大,有光的地方不一定有水(冷却要用)核电建设周期长至少五到十年以上,而且基本上美国核事故之后就停止相关的研发了,只有中国和韩国还有俄罗斯继续投入,所以现在美国的大型核电都是买韩国人的设备,运营交给本土公司比如Constellation Energy。SMR这些技术也不成熟,严重超支,所以建设周期快,技术确定性高,发电功率大又是清洁能源就只剩下燃气轮机了,现在60%+新增订单都是燃气轮机,上千亿的订单规模,排到2030年之后都交付不完。孙哥之前不说了吗,短期缺芯片,长期缺电力,永远缺存储。所以这个燃气轮机产业链的景气度是高持续性的,确定性高基本无上限,然后提价因为短缺,壁垒也很高,是个很好的赛道。两大一个PCC已经被巴菲特收购了,HWM还在,这是他的股价:

这个行业就是出牛股的行业,他上游特种合金美国也有一个叫卡朋特,基本上一个走势

而且难能可贵的是他很稳健,因为不管AI用什么芯片或者技术路线,永远要电力,基本上成45度角平推,所以我非常喜欢这个行业,很适合价值投资者,属于能睡得着的公司。

然后最近西门子等一系列燃机公司,来中国签单让更多中国企业加入了价值链。主要是美欧零部件生产商没有足够的产能,所以整机公司迫切需要扩张供应链来填补新增的需求。拥有这种工业能力的无非就是东大,我认为供应商导入推进速度是快于预期的,不会拉长一两年,以为他们也急,所以我认为六个月送样之后基本上就可以量产交付了。而且从价值量来讲肯定是越来越多的,因为合作水平进一步深入,中国厂商的响应速度也很快,所以优先给他做。

应流股份

从零部件价值量来讲,首先选择就是热端的叶片和轮盘,因为他们对技术要求最高价值量最高,然后才是缸体,壳体这些,他们的毛利会低一些,相对紧缺程度也没有那么高。

不论估值,单说企业质量的话优先选应流》三角》航宇,因为应流是叶片基本上国内独供,毛利高接近40%,而且最主要的是他专一,60%业务来源高温合金(两机)20%+核电(未来可控核聚变也要用到)这个在A股是唯一的稀缺标的,当然估值也高,明年6个亿250亿的市值PE40X,基本上向海外HWM龙一看齐了,当然鉴于高景气度,如果估值持续,他利润增幅也很快30%+。现在算是合理估值吧。

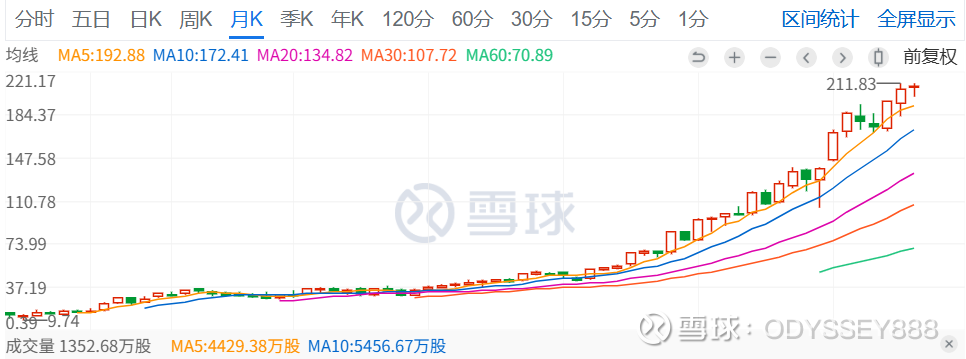

三角防务+航宇科技

三角和航宇很像。他们两个都是军工,军转民概念。大客户航宇差不多35-40%航空动力,三角接近80%。 三角主要给军工,航宇是更多民航,他们两个都没逃过24年这一波军工订单下滑,基本上从23年下半年到25年年中就是一直在下滑,最近才有一个走稳重新增长的态势,具体知道原因的朋友请评论一下为什么?我猜测是因为机型调整,加上疫情后可能有一些波动。

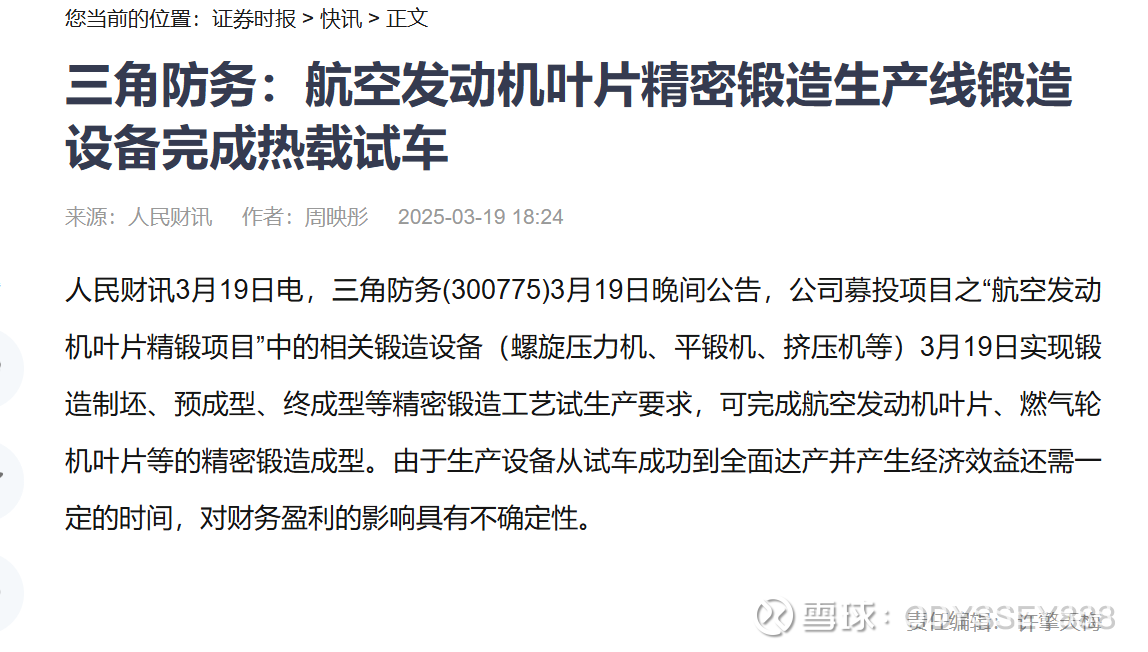

但是军工的毛利和稳定性还是更强,三角毛利基本能跟应流打平,就是毛利40%,航宇28%。然后三角他锻件主要是盘型,航宇是环形,这个我问了一下CHATGPT,他说盘型难度更高价值量更大,所以不难理解这个毛利的差距也是和主要产品不同有关的。然后三角还做了叶片已经量产了小规模,现在基本确定是西门子要盘型,但是叶片要不要不知道,如果要叶片就是bonus了,单机价值量超过应流了。

所以他们俩的逻辑主要是1.军工订单恢复增长,周期反转 2.新业务燃机第二增长曲线,拔高估值,军转民。未来还有一些看点比如C919,还有商业航天,最近蓝箭朱雀三号要首发一子级回收火箭,是商业航天可回收火箭的第一次尝试,意义重大以后会学习spacex,越来越普及,还有核聚变,深海装备等。所以这个高端锻件,和未来很多发展方向都有很高的相关性,增长可期。

航宇我简单做了一个表,基本上和券商差不多,明年利润看到3.3亿,2030年可以看到8-10亿,增速在25%左右,当然不排除他燃机业务进一步扩张,和航发动力突然爆单,我给的预期都是比较保守没有太高,假设30年燃机营收15亿,航空40亿左右。估值我觉得可以给到30-35倍PE,比应流低因为价值量和客户群体没有应流专一,所以现在35x3.3=115亿,我觉得估值还是有吸引力的现在100亿左右。适合中长线持有。

三角我个人比较看好,因为首先图形上看是低位往上,然后他估值更低,之前军工的估值都是40xPE,明年预测的是6亿不包含燃气轮机,现在160亿差不多26倍,如果加上燃气轮机我觉得更有空间了。主要是现在不好估算价值量,但是我觉得毛利可以向应流看起或者略低,说是同时已有超过40个牌号的产品进入认证阶段,预计2026年4月即可通过。其合作产品价值量高,毛利率可达30%-40%。我觉得目前至少值50亿+,所以就是40x6+50=290亿,可以看到三百亿有一倍空间到明年。

欢迎大家指正,交流!