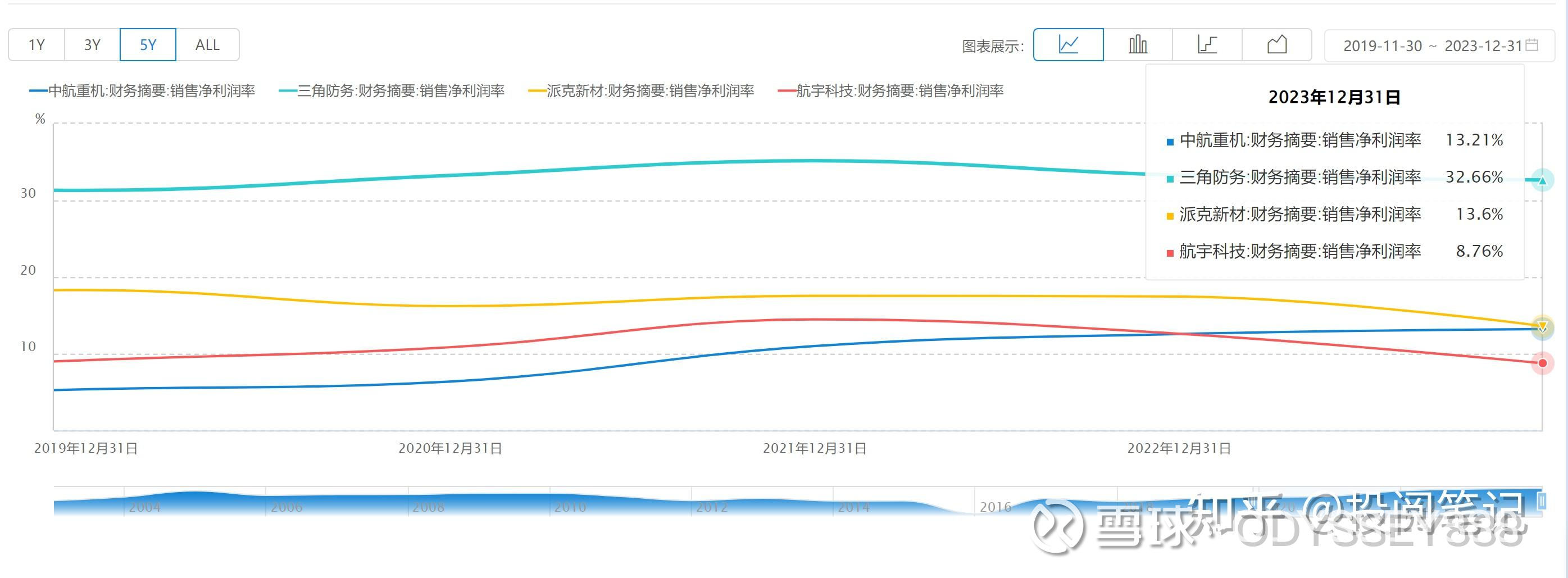

三角防务(2)模锻龙头,四大引擎驱动高端跃迁

很多$三角防务(SZ300775)$ 股东和我一样,因为西门子燃气轮机的订单进来的,看换手率基本上也是换了一批股东。我在上一篇燃机三剑客的评论区中提到了,三角主要还是军工,占比应该是80%,所以投资逻辑还是军工为主燃机为辅。所以我认为有必要去更深度研究三角的军工和其他业务。因为军工订单的不透明性和保密性,也只能从财报和官方报道中探知一二。

我认为三角防务是中国航空航天高端锻件的核心供应商,正从一家以军品为主的锻件“毛坯”供应商,向横跨军机、民机、燃机、航天等综合性高端精密制造平台战略转型。我按照重要程度排名,列举四大增长引擎,也鼓励其他球友积极讨论。

一、 核心增长引擎一:1250MN项目——引领超大型构件制造的“国之重器”

这个项目是挂在三重航空的,三角作为技术提供和运营方,占股43.3%,剩余是地方国资也是三角的大股东,三角能对三重航空施加重大影响并合并报表。这个项目地方高度重视,西安市长,省委都出席了开工仪式,目标是打造“航空重镇”。阎良区(航空基地)的航空产业具有较好的技术沉淀、产业基础和区位优势,拥有强大的机体结构生产能力、领先的航空材料研制能力、一流的飞机装配制造能力。预计26年年底完工。

公司正在建设的1250MN(12.5万吨)多向模锻液压机项目与此前已投产的400MN大型模锻液压机相比,是一次 “技术代际”的跨越。如果说400MN是实现自主可控,1250MN就是国际领先,属于独一份的存在。

战略解读与市场空间:

400MN设备是公司过去的功勋装备,支撑其在新一代军机大型结构件市场取得超50%的占有率。而1250MN项目则是决定公司未来的“胜负手”。

技术壁垒极高:多向模锻技术通过多缸高精度同步控制,在一次加热和行程内完成带内腔、多分支复杂构件的整体成型。其设备(超大吨位多向加载机架)、工艺(复杂金属流线控制)和材料(难变形合金应用)构成三重深厚护城河,全球仅有三角掌握。

市场空间广阔:该项目完美契合全球高端装备产业链升级趋势。在航空航天领域,满足重型火箭、商用航天对大型一体化壳体的需求;在深海装备领域,可用于制造耐高压、耐腐蚀的阀体及结构件;在清洁能源领域,是新一代核电压力容器和超超临界火电关键部件的理想工艺,未来可能为核聚变锻造。全球锻造市场预计2034年达1996.9亿美元(CAGR 7.7%),其中中国增速(CAGR 11.3%)领先,多向模锻作为高端中的高端,将核心受益。

想当年400MN研发成功之后,三角实现了在高端军品锻件的垄断性地位,也帮助他维持多年高毛利,这个1250MN,帮助三角进一步坐实行业领先地位,与下一代军机深度绑定,并延申到核电,深海装备等新兴行业,是最值得期待的。

二、 核心增长引擎二:300MN等温锻——切入航空发动机及燃机“心脏”

如果说1250MN瞄准的是“超大”,那么300MN等温锻生产线则攻克的是 “极精” ,目标是航空发动机和燃气轮机的核心热端部件。

技术独特性:等温锻造使模具与坯料保持相同高温,并以极慢速度精密施压。这完美解决了钛合金、镍基高温合金等难变形材料在锻造中易开裂、填充不完整的难题,是制造形状复杂、薄壁、高精密的涡轮盘、压气机盘及精密叶片的理想工艺。

进展与意义:根据公司公告,其“航空发动机叶片精锻项目”中的关键锻造设备已于2025年3月完成热载试车。这标志着公司已初步打通高端盘/叶件的工艺流程,为其承接国内新一代航空发动机(如涡扇-15)及国际燃气轮机叶片订单提供了直接的产能基础。此项能力与公司传统盘件优势结合,形成了对发动机“盘+片”组合的完整配套能力,是公司切入动力系统核心赛道、提升产品附加值的关键。

我认为这个的重要性主要是在进一步扩展航空品类,从结构件起落架等拓展到发动机核心锻件,这部分毛利更高而且需求大.

三、 核心增长引擎三:燃气轮机合作——拥抱全球能源转型的“黄金窗口”

全球能源结构向清洁高效转型,燃气轮机需求爆发,而国际供应链紧张为中国企业提供了历史性机遇。具体可以看我上一篇燃气轮机三剑客。目前确定给西门子,GEV这些供货的就是几家,所以这个供应链长期看好。随着明年订单规模进一步清晰,公司主动公布,有望实现类似杰瑞最近的重新估值。现在燃气轮机是没有计入在估值里的。

业务协同与潜力:公司主要为燃机提供高温合金盘件和大型结构件。其300MN等温锻能力恰好适用于燃机涡轮盘、叶片等核心热端部件。此次合作不仅是新的利润增长点(据分析,燃机业务毛利率可达40%以上),更是公司技术和质量管理体系接受国际最高标准锤炼的过程,能反哺提升整体竞争力。尽管当前为框架协议,具体订单将随认证逐步释放,但已为公司打开了确定性的长期成长通道。

四、 核心增长引擎四:C919配套——产业链价值延伸的“关键一跃”

公司积极向下游高附加值环节延伸,深度绑定国产大飞机战略,形成“锻件+加工+装配”的能力闭环。

蒙皮镜像铣加工(技术升级替代):公司建设了亚洲领先的蒙皮镜像铣生产线。与传统污染大、精度低的“化学铣”相比,镜像铣是一种绿色、高精度(±0.1mm) 的先进加工技术。这不仅使公司能够为C919等机型提供高端蒙皮零件,更是对落后工艺的替代,市场空间巨大(研报测算“十四五”军机蒙皮加工市场约441亿元)。公司借此从锻件商升级为复杂外形构件制造商。

上海临港机身装配基地(贴近客户,提升价值链):公司在上海临港设立飞机中后机身装配生产线,紧邻中国商飞总装中心。这一布局的战略意图是 “贴近客户、快速响应” ,标志着公司从提供锻件毛坯,升级为提供机身部段装配服务。单机价值量从百万级跃升至千万级,显著提升了在C919产业链中的话语权和盈利能力。

C919/C929真正量产交付可能要等到2027-2028年以后,因为供应链,适航证等问题,但是国产大飞机方向绝对没错,就跟国产芯片一个道理,高端制造早晚是要攻克的,所以提前布局肯定是占优的。

五、 投资逻辑、风险与总结

核心投资逻辑:

装备代差形成的核心壁垒:400MN、300MN、1250MN构成的全球顶级压机集群,是难以复制的硬资产和硬科技护城河。

多极增长曲线清晰且具爆发力:军工基本盘稳固;C919量产与产业链延伸提供中期支撑;1250MN打开的航天、深海、核电市场空间巨大;燃机国际合作成为全新增长极。

军工反转:军工我觉得经历了20年到22年起爆然后23年到25年的下滑,已经准备好下一个十五五了,我看是明年三月份,所以我觉得是一个承上启下的过程,军工肯定是成周期性的,根据下游型号和采购来定产,看季度数据Q3已经有反转的迹象了,需要明年继续确认之后资金介入意愿更高

管理层:还是非常优秀的,陕西首富,妻子是巨子生物董事长,走的是学院路线本身高学历,与清华合作,引入国资。并且目前来看上下游业务产业布局还是十分具有前瞻性,都是高毛利聚焦主业。

题外:巴菲特收购PCC

巴菲特2015年收购PCC,大概是25x PE, 本质上是投资一种 “在高端制造领域拥有宽护城河、弱周期性、并能持续创造现金流的平台型核心零部件供应商” 的商业模式。

三角防务与这一理想模型既有相似之处,也有基于自身国情和市场阶段的发展路径:

相似的“硬核”内核:两者都凭借极高的技术和设备壁垒,在产业链中占据了关键且难以替代的位置。三角防务的大型模锻装备集群与PCC的精密铸造技术,都是各自领域的“王牌”。

相似的客户逻辑:两者都深度绑定下游巨头(PCC绑定波音/GE,三角绑定航空工业/中国商飞),客户追求可靠性而非低价,这构成了盈利稳定性的基础。

不同的成长阶段与路径:

PCC是通过大规模并购整合而成的国际化综合平台,产品线覆盖铸件、锻件、紧固件等,客户遍及全球。

三角防务目前仍以内生增长和产业链延伸为主,正在从单一锻件向部件加工、装配服务拓展,市场以国内军工和国产大飞机为核心,并开始切入国际燃机供应链(西门子)。

共同面临的挑战与启示:PCC的案例也警示,即使商业模式优秀,也可能受到宏观周期(航空业衰退)、技术路线变革 和过高估值的打击。这对评估三角防务的未来同样重要——其新业务(C919、燃机、航天)的订单释放节奏和盈利能力,将是其能否实现估值跃升的关键。

总而言之,三角防务可以被视为 “中国本土的、正处于成长期的PCC”。它正在沿着构建高端制造护城河、拓展产品线、绑定核心客户的正确道路前进,但其平台化、国际化的广度和深度,以及盈利的稳健性,仍是其需要长期证明的地方。这正是其投资故事的核心看点。

主要风险提示:

市场需求与订单波动:军工及民机订单受国家规划及主机厂排产计划影响,可能存在波动。还需要后续验证周期反转逻辑。

新项目进展不及预期:1250MN等大型项目投资巨大,建设、投产及产能爬坡进度存在不确定性。叶片项目使用资金仅为募集的10%,应该是技术遇到了一定不确定性,但是试车已经成功,后续应该加速投产。

国际供应链认证风险:燃气轮机等国际业务需经历长周期、高标准的认证,存在不通过或延期的风险。

行业竞争加剧:如中航重机等“国家队”竞争对手的产能扩张,可能在部分传统产品领域带来价格与订单压力。但是三角长期深耕军工产业链,地理位置优越,强大股东背景,加上1250MN的超强技术优势,我认为并不用太担心竞争压力。