(本文翻译自:网页链接,作者系业内资深人士)

2026年的深水区

7G+钻探船、成本结构、行业整合、挪威、"废品处理,宝贝,废品处理"与深水区最终投资决策

2026年1月13日

分享

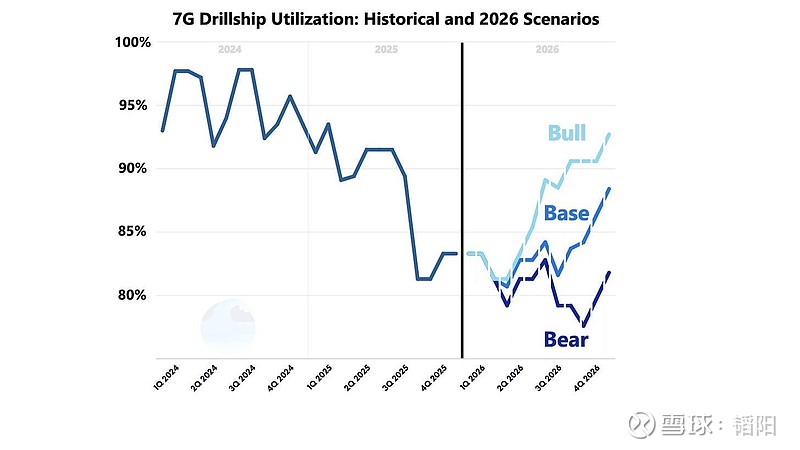

执行摘要:深海作业基本面在中周期调整后趋于稳定,第七代平台利用率预计将在低至中位 80%区间触底。虽然当前日费率因受利用率驱动的投标机制和疲软油价限制而上涨空间有限,但 2026 年下半年至 2027 年的市场前景基本符合预期。2026 年关键观察点包括:Transocean 第七代增强型平台合同签订、行业整合潜力、挪威市场动态,以及纳米比亚、印度尼西亚和莫桑比克潜在的深海最终投资决策。

尽管市场持续担忧油价疲软,深海钻井行业在2025年全年仍展现出超乎悲观预期的韧性。深海合同固有的长周期特性提供了近一年的市场能见度,这与股市聚焦未来12个月的前瞻性视角高度契合。自2024年9月起,随着闲置时间增加,钻井企业股价承压下行,这印证了《2026年钻井船展望》中关于盈利压力的预测。尽管油市表现疲弱,随着第七代钻井船利用率在西非市场复苏的支撑下趋于稳定,相关股票在2024年第四季度至2025年第二季度触底回升。虽然短期内巴西国家石油公司的招标项目可能因部分运营商优先保障利用率而难现日费上涨,但市场具有前瞻性——预计2026年下半年至2027年利用率将逐步恢复。这表明80%中低段的利用率已构成行业周期底部,将为未来日费水平提供支撑。

备受尊崇的北欧投行帕累托证券于2025年5月初发布客户调研报告,针对"即将签约的第七代/尖端钻井合同日费预期"进行问卷调查,结果显示:20万美元(7%)、25万美元(53%)、35万美元(40%)及40万美元(0%)。

这种负面情绪显然是由于将此前周期(2015-2016 年)的衰退趋势外推所致,当时日费率从 60 万美元区间跌至 20 万美元区间。当前周期与上一个周期的主要区别在于,市场当时不得不消化一轮新建周期,而该周期在下单时高估了钻井船需求——2011-2013 年油价为每桶 100 美元。当 2014 年末欧佩克增产导致油价跌至 40 美元区间后,新建船舶的交付量在多年内压垮了市场。此外,随着二叠纪盆地即将新增超过 300 万桶/日的低成本石油产量,勘探开发公司开始青睐短周期、灵活的资本支出。这种极不利的供需失衡对日费率造成了巨大的下行压力。 与上一周期不同,当今市场并未受到大规模投机性新建船舶过剩的拖累,供应纪律得到了实质性改善 。

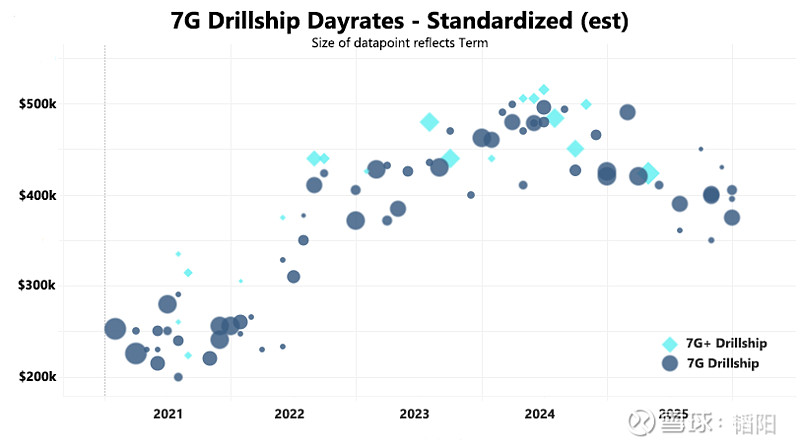

2025 年的钻井船市场虽未呈现强劲态势,但基本面表现远优于以往,因此日费率并未接近帕累托调查的预期——该调查显示其 60%的客户预期日费率为 20 万至 25 万美元。自那时起, 第七代钻井船日费率始终维持在 35 万至 45 万美元区间,按合同期加权的平均值约为 40.1 万美元 。关键的是,2025 年钻井公司大体维持了价格纪律。

帕累托的调查反映出过度的悲观情绪 ——这个障碍目前已被清除。自那时起,尽管全球油价市场因对 2026 年供应问题的担忧仍较为疲软,但市场情绪已有所改善。虽然所有未来合同都将反映区域、项目和钻井平台的特定情况,但日费率可能会在当前区间内趋于稳定,等待利用率显著提升。

虽然第七代钻井船日费率已从2024年中期最近峰值(截至公告日期)的48-49万美元区间明显下滑,但似乎已基本在40万美元水平(平均)附近筑底。需注意的是,深水浮动钻井平台从谈判到合同公布存在显著滞后,可能横跨两到三个季度。尽管近期巴西国油的项目招标因钻探商优先考虑利用率而难以显现价格改善,但股票市场仍具前瞻性——预计利用率将在2026年下半年至2027年间实现回升。

钻井公司预计利用率将改善,但要有实质性的日费率提升,需要更稳固的利用率以及油价稳定来恢复谈判筹码。2026 年日费率不太可能回到约 50 万美元的水平,尽管对于第七代钻井船而言,在 2027 年存在一条可行的路径,但这取决于多个变量。

(1) 越洋 7G+钻井船租赁合同

Transocean 公司的 7G+钻井船阿斯加德号、征服者号和普罗透斯号是 2026 年初的重点关注对象,因为其现有合同即将到期。7G+与标准 7G 钻井船的主要区别在于更高的吊钩负载能力——1400 短吨对比约 1250 短吨——这能实现更高的钻井效率。 雪佛龙目前运营着阿斯加德号和征服者号,且仅在 2026 年第四季度后在美国墨西哥湾签订了一艘深水钻井平台合同。考虑到雪佛龙对二叠纪盆地成熟度的公开评论及其在墨西哥湾钻探 10-15 口勘探井的既定计划,这家国际石油公司很可能维持其区域钻井平台数量,这意味着 2026 年后可能存在对额外钻井船的需求。

一个关键悬而未决的问题是,雪佛龙会优先考虑 7G+能力还是低成本合同。雪佛龙历来偏爱美国墨西哥湾最高规格的钻井平台,包括 2025 年在 Anchor 油田实现首油的 8G 钻井平台深水泰坦号。这一决定很可能取决于雪佛龙是延长现有 7G+设备(阿斯加德号和征服者号)的合同,还是以较低的日费率增加标准 7G 钻井船。

2025 年 4 月, 诺布尔公司与壳牌就航行者号和冒险者号签署了两份为期四年的合同,包括设备升级,这实际上将两台钻井平台重新归类为 7G+级别。自 2010 年代中期以来,壳牌历史上一直是越洋钻探公司 7G+船队的主要运营商,现在似乎正在从越洋钻探的两台设备转向升级后的诺布尔钻井平台。壳牌正在资助这些升级,作为回报,获得了与运营指标挂钩的绩效合同,大约 20%的合同价值取决于是否满足运营指标。2026 年的一个关键观察点是,是否会有更多标准的 7G 钻井船(例如,Seadrill 或 Valaris 的设备)升级到 7G+。

(二) 标准化与简化:深水油气开发的成本革命

深海勘探开发的资本效率在过去十年间显著提升。与上一个周期(项目通常需要经历多个定制化工程设计阶段)不同,当前的发展更强调简化、可复制的设计方案,以降低工程成本、缩短首油投产时间,从而提升数十亿美元投资的时间价值。行业对"标准化与简化"的重视在壳牌 Vito 项目中得到充分体现:该项目成本较原始设计降低约 70%,且超过 80%的设计方案被后续美国墨西哥湾的 Whale 开发项目直接复用。一旦浮式生产设施安装完成,后续的加密钻井还能进一步受益于更低成本的棕地资本开支。

(3) Seadrill 仍是最可能的整合目标

在 2024 年第四季度,市场普遍认为即将到来的 2025 年会表现疲软,且 2026 年上半年预计也将维持疲软态势。由于西非地区取得进展,市场似乎避免了持续多年的项目延误。通常,疲软的市场环境为行业整合创造了机会,这为显著提升效率留出了空间。尽管深水钻井市场已成功完成整合,但大多数国际石油公司(IOCs)仍保持资本纪律,对资本支出(即海上钻井平台的需求)持非常谨慎的态度。虽然预计第七代钻井船(7G drillship)的利用率将在 2026 年至 2027 年间有所改善,但闲置期间的负成本负担挤压了钻井公司的股东回报——实质上是在补贴其勘探与生产(E&P)客户的资本支出灵活性和期权价值。尽管这对油田服务公司而言是常态,但钻井平台的闲置时间仍然对日费率构成定价压力。

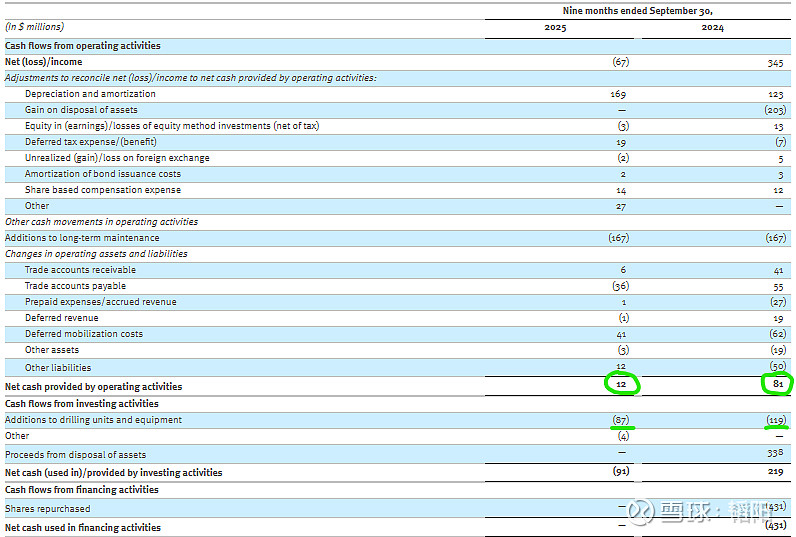

多家新闻媒体,包括彭博社,都曾提及 Seadrill 是行业内整合传闻中的潜在对象。该公司虽然执行了股份回购计划,但依赖内部现金流难以支撑这一举措——此前在 2024 年,它是通过出售三座自升式钻井平台才得以筹措资金完成回购。从 Seadrill 第三季度(截至 2025 年)的现金流量表来看,该公司在为股东创造可持续现金回报方面确实面临挑战。

Seadrill 的现金流因 2021 年签署的旧版第七代钻井平台合同而受损,这些合同直至近期才转为更高的日费率,加上钻井平台过渡至新工作产生的近期启动成本。如现金流量表所示,其运营现金流仍不足以覆盖资本支出,尤其值得注意的是 2025 年前九个月产生了约 7600 万美元的销售及行政管理费用(其中约 1400 万美元以股份支付),这限制了 Seadrill 在不损害资产负债表健康的情况下自主为股东回报提供资金的能力。Noble 公司从收购 Diamond 中实现了约 1 亿美元的协同效益,这表明如果 Seadrill 被 Transocean、Noble 或 Valaris 等更大规模的运营商收购,也可能存在类似的增值空间。 对 Transocean 而言,Seadrill 的低负债资产负债表在股权交易中将起到去杠杆作用,并可能加快实现持续性股东回报的进程 。

使潜在并购交易复杂化的是,Seadrill 公司面临多起未决诉讼。其中一宗诉讼涉及 Eldorado Drilling 公司,另一宗则与 SFL 公司有关,预计上诉程序将于 2026 年 4 月启动。此外,市场传闻 Seadrill 希望为其目前闲置的 West Capella 钻井船签订合同,以实现该资产的合理估值。据信 Capella 号即将在马来西亚获得与 PTTEP 公司的合同,预计相关公告将在未来几周内公布。

若 Seadrill 保持独立,海上钻井市场仍存在整合拥有 1-3 座钻井平台的小型承包商的潜力,这可能改善整体市场结构。这些规模较小的业者更容易因闲置时间而受影响,因此更可能为提升利用率而激烈竞标,而像 Transocean、Valaris 和 Noble 这样的大型钻井公司则因拥有更广泛、更多样化的船队而更能承受闲置期。

(4) "拆解,宝贝,拆解"?

2025 年,Transocean、Valaris 和 Noble 共同拆解或退役了至少 14 座浮动钻井平台 。值得注意的退役包括 Transocean 的 Henry Goodrich、GSF Development Driller I 及数艘 Discoverer 级平台;Valaris 的 DPS-3、DPS-5 和 DPS-6;以及 Noble 的 Pacific Scirocco、Pacific Meltem 和 Globetrotter II。

虽然 14 座平台退役大约占全球浮式钻井船队的 10%(具体取决于定义方式),但市场影响有限。这些平台大多是长期闲置的低规格设备 ,重新启用的实际可能性极低。实际上,仅有三座平台的退役具有商业意义 :Valaris 公司的 DPS-5、Noble 公司的 Globetrotter II(两者近期均进行过钻井作业),以及太平洋美尔特姆号 (虽处于长期闲置状态,但作为第七代钻井船,从未来产能角度来看仍值得关注)。

总体而言,虽然退役总数看似具有建设性,但被移除的产能大多重新进入市场的概率很低 ,这限制了短期内市场紧缩效应。

(5) 挪威海上钻井实力预计将持续至 2026 年

2025 年表现最佳的海上钻井平台市场是挪威大陆架(“NCS”),这一点可以从 Odfjell Drilling 公司尽管布伦特原油价格当年每桶下跌 13 美元,但在 2025 年实现了超过 60%的股本回报率得到证明。NCS 是一个供应受限的市场,合格的钻井平台必须满足严格的技术标准。此外,挪威的勘探与开发资本支出主要以基础设施为主导,这因其利用了支持市场韧性的现有基础设施而成本较低。

挪威大陆架是一个成熟的油气产区,截至 2025 年 11 月,日均产量约 190 万桶 。符合挪威大陆架资格的半潜式平台在严格的监管标准下运营——这推高了成本——但也受益于稳定的作业环境、完善的现有基础设施以及以褐地开发为主的生产模式。 挪威优惠的税收政策进一步支持了勘探开发投资,激励钻井活动,并为欧洲提供了长期的碳氢化合物供应保障。

(6) 绿地深水项目最终投资决定

纳米比亚 :继埃克森美孚在圭亚那取得成功后,道达尔能源和壳牌于 2022 年在纳米比亚取得重大发现,引发了人们对纳米比亚可能遵循类似发展轨迹的期待。然而,考虑到更高的开发成本和较晚的开发时间,纳米比亚不太可能复制圭亚那的成果——圭亚那预计到 2029 年产能将超过 140 万桶/日;即使能达到圭亚那产量的一半,对纳米比亚而言也将是令人满意的成果。

2025 年的一个关键进展是 Galp 公司对其 Mopane 发现进行市场推广,并选择道达尔能源作为合作开发伙伴。道达尔获得了 Mopane 项目 40%的股权,贡献了 Venus 项目 10%的权益,并同意承担 Galp 在 Mopane 初始开发成本中的 50%。尽管考虑到披露信息显示 Mopane 项目比 Venus 项目晚约 2-3 年,这笔交易在一定程度上抑制了长期深水浮式装置的上涨潜力,但道达尔能源似乎更接近对 Venus 项目做出最终投资决定,Venus 发现于 2022 年,而 Mopane 发现于 2024 年。

Venus 项目面临诸多挑战,包括低渗透率、约 3000 米的水深以及伴生气问题,而 Mopane 项目则得益于更好的储层质量和较浅的水深,尽管合作开发结构带来的成本影响部分抵消了这些优势。Venus 项目的最终投资决定尚未确定,将取决于财政稳定性和特许权使用费的确定性。

关于莫帕尼油田的更明确信息,预计将在 2026 年评估钻探后得到进一步确认,可能于 2025 年从油田含油量较高的区域对莫帕尼-3 发现进行评估开始。另一方面,Rhino Resources 和 Azule Energy 在 PEL 85 区块已有三项发现,包括卡普里科努斯-1X,这是该盆地迄今最重大的勘探成果之一。预计于 2026 年进行评估,凭借他们在安哥拉阿戈戈项目中快速执行的良好记录,这些发现可能比莫帕尼油田更早实现首次产油。

**印度尼西亚**:当纳米比亚吸引众多目光之际,业界认为最强大的深水项目当属**Eni-Petronas 公司在库泰盆地的天然气开发**,其核心是 Geng North 及相关发现。得益于现有基础设施和自筹资金的合资模式,该项目预计在 2026 年达成最终投资决定,并可能签订多达两份为期数年的钻井合同——其中包括第七代钻井平台“深水价值钻探者”。凭借现有的液化天然气工厂和较短的亚洲市场航运距离,库泰盆地的富气项目可能比纳米比亚项目更快进入市场,且经济效益更优。

莫桑比克 :在关键深水液化天然气项目的安全局势稳定后,道达尔能源及其合作伙伴于 2025 年 10 月解除了莫桑比克液化天然气的不可抗力;尽管该地区局势仍显敏感,埃克森美孚和道达尔能源似乎在埃尼对珊瑚北部浮式液化天然气项目作出最终投资决定后,正推进各自项目的进展。