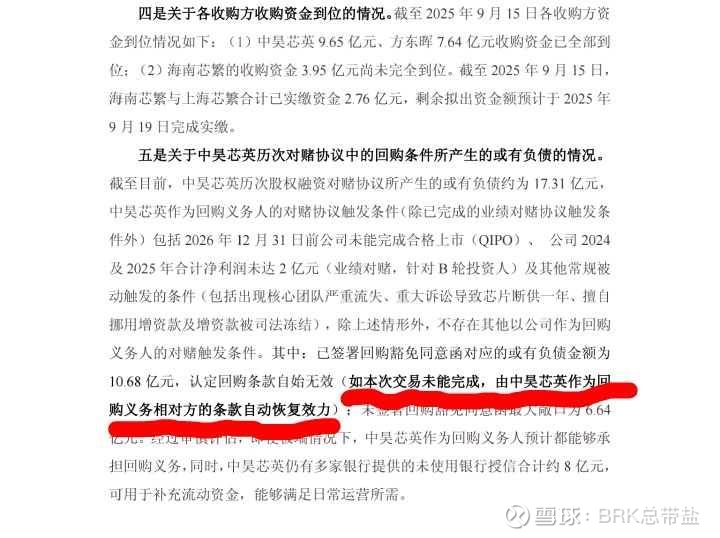

中昊芯英并购天普股份的第一性原理分析

声明:多头和空头,短线和长线都是市场的有机组成部分,我对关公的唱空表示理解和支持。我们欢迎有理有利有节的多空博弈,抵制无脑乱喷,这样更利于明辨是非,净化市场。

天下熙熙,皆为利来。天下壤壤,皆为利往。把利字摆中间,道义放两旁。你就能看清这世间真相。

一件大事能成,必然是各方利益博弈,实现了最大平衡才能成就。

一个利益最大化的交易结构,让$天普股份(SH605255)$ 和中昊芯英大小股东利益的协调平衡,才是并购重组案成功的最大保障。

尤建义丧失控制权,大股东变小股东,但是公司市值从30亿到了百亿甚至可能千亿级别,他是大赢家,股份少了,到手的钱却多了。

并购前尤的股份价值25亿左右,而且极难变现,只是纸面财富,并购后,尤除了能拿到几个亿的现金,手上剩余的股份随着市值的升高而暴涨,天普500亿,他身价100亿。天普1000亿,他身价200亿。所以他肯定是积极配合并购的。

中昊的大小原始股东因为间接持有天普股份的股份,手里的股权价值暴涨,并有了退出渠道,所以他们也是鼎力支持的,大多数都痛快的签了豁免协议。注意这个协议是以并购成功为前提的,不成功是要撤销的,依然要求回购。也就是说大多数中昊的股东认为并购的价值不小于对赌协议里面IPO的价值,才同意豁免,协议本质上是认为并购重组可以和IPO等量代换,是为原对赌协议找到了替代品。

中昊企业和员工自不必多说,也是盼望尽快上市融资。有人说中昊不缺钱,这个是无稽之谈。芯片企业烧钱烧的厉害,人均年薪百万,芯片先进工艺单次流片成本就要几千万美元。还有新建生产基地的后期资本开支,单靠对赌协议里面2年2亿的盈利根本不够,杯水车薪。

还有一点要搞明白,虽然都是RMB,钱和钱属性是不一样的。中昊现在不缺的钱是方东晖这样的金融杠杆资本,他们是要借并购重组在短期内迅速增值,要十倍百倍利,几年之后退出的。这些钱是不会拿给中昊买设备买厂房搞研发搞生产的,而中昊缺乏的是产业资本,投入公司实体经营,陪伴企业成长的钱。

所以现在中昊要借力金融资本迅速上市融资,通过定增等手段,在资本市场上募集到用于实体经营的产业资本。这两者不能混为一谈。中昊不缺短期套利的钱,但是缺长期经营的钱,属性完全两样,不能单纯的说中昊不缺钱。

所以,我始终强调中昊上市的目的不是为了村里发一朵小红花,拿个荣誉证书,是要拿到真金白银才能解决小股东获利退出,解决企业快速发展的问题。

而上市是有窗口期的,现在风口上市是有极大的资本溢价的,估值可能要差数十倍,定增后股份稀释也更少。具体数据可以参考寒王的两次定增的待遇。一年以后即便能顺利IPO,那个时候风口还在吗?还有这个估值吗?

用屁股想一想现在村里为什么要安排GPU四小龙扎堆上市?村里打开绿灯,给这么多支持,2026年底就是要为郭嘉分忧了,而不是那个时候再吭哧吭哧来上市融资,黄花菜都凉了。

炒股这么多年,风口懂吗?很难想象光伏企业或者食品厂现在上市能有什么好的估值,甚至能否上市都两说。

所以上市时机是选择IPO还是并购重组的核心逻辑,那些合规细节根本不是大佬们要考虑的事情,会有专业团队去做。韭菜才纠结这些细枝末节。

因为要明白大逻辑才能明白小逻辑,为避免断章取义,所以没有直接在关公的帖子里回应,而是另开新贴将逻辑讲清楚再在这里一并答复。

关公唱空的观点原话是这么说的:市场热炒的TPU是属于中昊芯英的,权益100%。 如果核心团队平移到天普股份,那么原股东核心权益就只有25%。。。。。。

啊?市场什么时候在炒中昊芯英的TPU?只是我们小圈子的自嗨,市场炒的是谷歌的TPU!两者不是一个数量级的东西!况且谷歌的TPU也只是谷歌AI业务的三驾马车之一,中昊芯英真的差太远了。

为什么主流研报谷歌链的企业很少出现中昊或天普?因为它压根就不是谷歌链,只是映射。谷歌有大订单,谷歌链是直接受益的。但是中昊依然要自己拿订单,名气起来了销量会好点吗?maybe,一点点。

客户最终选择哪个产品,考量因素很多,成本是一方面,好不好用,上手快不快也是重要的考量。

谷歌TPU是闭源系统,不如英伟达的cuda生态链丰富,到客户端的感受就是很难上手,不好用。怎么理解?生态没建立起来就类似于鸿蒙系统。华为够大牌了吧,研发人员经费都是管够的吧,但还是不够完善,消费者就会觉得微信等常用APP bug多,更新慢,开发人员会觉得工具不好用,不趁手。

打个比方,GPU是猪肉,TPU是羊肉。做猪肉的企业多,产业链完整,销量大,客户都知道怎么做,还能做出花来。但是客户对羊肉就没办法了,羊肉好吃,但是很膻,做不好就很难吃,所以敬而远之。

怎么办?谷歌的做法就是全链条自己做,屠宰,切割,分拣,清洗,烹饪。。。。。。最后把红烧羊肉直接端你面前。

所以谷歌TPU开发出来这么多年了,一直是自己用,最近才卖给第三方,但他主要还是通过自建算力中心来输出算力服务,而不是卖TPU或服务器为主。

谷歌AI的爆发是系统能力的爆发,是TPU+Gemini+云服务完整系统。不是1+1+1的简单关系,有第一个1只是0.01,有第二个1才跃升到0.1,三者合璧方有真正的威力,才是1+1+1=3

所以,中昊只有TPU,并不是已经有了谷歌的1/3,它是才有了一个起步,0.01。。。。。。

多头们很热情的唱多,有点过火,把中昊比作东方谷歌,我是能理解的,不想给大家泼冷水,毕竟才两百亿市值,小婴儿,需要呵护成长,一千亿以下我都不想唱空。但是没想到关公真的信了!觉得中昊的TPU真的独步天下了!

大家都知道硅谷做AI的几乎都是华人了。谷歌里面做TPU的华人也不少吧?拉出几个像杨一样的团队也不是太难,毕竟杨当时也只是主任工程师而已,比杨级别高的华人很多吧?

那为什么没有人出来?GPU都有四小龙,还有其它乱七八糟很多个小虎大虎,为什么第二个TPU中国团队没有?你在怀疑硅谷精英们的智商吗?做的人少可能真的仅仅是这玩意很难做,投入大见效慢,不被看好。。。。。。

我调研过相关企业,也掌握了一些数据,同行之间的差距还不小,但我不想在两百亿就唱空,没有意义,所以就不公布了。

关公觉得长期看好,短期过热。而我和他的观点恰恰相反,我觉得短期看好,长期堪忧。500亿是估值回归,是橡胶天普变成芯片天普的第一步而已。并购完成后,中昊再拿点业绩出来,这也不是什么难事,毕竟郭嘉这么支持,千亿天普一年内是能看到的。

$上纬新材(SH688585)$ 500亿之后就一直横盘整理,$摩尔线程(SH688795)$ 上市按发行价的估值也是500亿,这不是巧合,这是市场对新质生产力企业的普遍初始定价。

我估计摩尔上市后能很轻松能到两三千亿,比肩寒王到五千亿也是指日可待。而我心爱的中昊天普,虽然我看好他,但是千亿之后的路异常艰险,之前我专门写过一篇长文论述中昊的发展,补齐大模型和算力中心的短板,才有出头之日,而这个需要几百亿的持续投入,旷日持久的迭代,而且还要看谷歌和英伟达两位大佬的battle。。。。。。万亿天普可堪比万里长征,我目前看不到。

所以关公觉得中昊的VC/PE们会把TPU当宝,会拒绝平移人才注入资产,而要最大化利益的IPO,其实多虑了,TPU没有他想象的那么有无可替代的价值,VC/PE们每年看几万个高科技项目,哪个不说自己是未来的谷歌英伟达?他们见得多了,早就免疫了,真金白银才是最重要的。

国内的基金普遍存续期较短,据过去5年的数据,PE基金平均投资期限约39.21个月(约3.27年),VC基金平均投资期限约42.28个月(约3.52年),募投管退小连招下来,LP就催着GP要IRR数据,安全退出是第一需求,这也是他们当初签对赌协议的初衷。

另外,根据监管规则,注入周边配套产业和注入芯片设计等主业效果都一样,都是重大经营方向的变化,都会触及借壳标准的核心要件。你认为橡胶管和服务器的差别会小于芯片的差别吗?村里真要进行穿透式实质性审查,不管是平移人才团队还是注入什么资产,任何擦边球都是打不了的。

所以我们再好好想想:这次并购重组案的利益相关人只有天普,中昊和方东晖吗?NO!还有两个最重要的力量:郭嘉和村委会!

郭嘉的利益诉求是什么?G2干架勇者胜,绝不能让对方掐脖子。

村委会的本职工作其实是“合规部”突出一个“监”字,KPI是急郭嘉之所急,忧郭嘉之所忧,突出一个“管”字。

顶层做大事不拘小节,因为他们本身就是规则的制定者,为了战略需要可以改变规则。

今年村里接连发布多部重磅文件,重塑了资产重组的新规则,主要目的就是支持新质生产力领域并购。重点支持AI、医药、芯片、智能汽车、具身智能机器人等12个战略性新兴产业。允许收购未盈利但具备核心技术的资产。支持传统产业升级,支持跨行业并购注入新资产。对交易机制进行了创新:明确支持非上市企业收购上市公司。允许“协议转让+部分要约”等结构设计,规避全面要约义务。金融工具也进行了创新:试点并购贷款和跨境担保。简化了审批流程和手续,压缩了审批时间。

村里一系列新规组合拳的核心逻辑是“堵偏门、疏正门”。其根本目的是通过政策工具对不同类型企业实施差异化监管——对服务国家战略的科技企业“松绑”,对投机性炒壳企业“收紧”。引导资源流向真正优质的公司,防止市场出现劣币驱逐良币。

你们以为村里的五道口金融博士们都像那些傻空一样都是酒囊饭袋?他们对某些企业的小九九门清!

对于那些假借科技升级之名,自我吹嘘,发几篇小作文搞个大新闻,把制造业掏空套利的企业,村里除了形式审查,还要做穿透性的实质审查。

但是对于中昊芯英这样的企业,有硬逻辑,经过市场检验,有订单有业绩,有专利有知识产权,有知名VC加持,当地政府背书,上了央视央媒,多方交叉验证的好企业。村里有什么理由不支持?他们也是有KPI的!

村里对合规审查是有最终解释权的,对于具体案例可以自由裁量。很多人对“合规部”有误解。以为合规是禁止你做什么,其实合规是让挂羊头卖狗肉的企业“禁止”,让优质标的在合规的保护下大胆的去“做”。

你想想寒武纪 ,要啥没啥,凭什么享受这么高的估值?因为章盟主的炒作吗?Naive!没有神秘力量的支持,不是郭嘉战略,他敢这样XX市场?给他十个胆子!

其实我们普通投资者了解大方向其实就够了,吕端大事不糊涂,跟着郭嘉的指挥棒走,爱国爱家。巴菲特说,没有人能靠做空祖国赚钱。我们只有做多祖国,才能搭上历史的顺风车,享受时代的红利。

至于并购重组的细节,这个属于金融行业的knowhow,散户的讨论纯属班门弄斧。就好像在你们各自的专业领域,门外汉的讨论就像樵夫意淫皇帝用金斧子砍柴那样可笑。

比如为什么这次中昊芯英和智元机器人都不约而同的采用现金收购?对于他们这种发展中的高科技研发企业来说,现金流是极其宝贵的,就是因为如果用传统增发的方式就会直接触发借壳上市的认定要件,而现金收购加上36个月不注入资产的承诺,很好的做到了合规,避免触发借壳认定。

又比如,注入的资产超过原上市公司100%的会被认定为借壳,100%以下的只是资产重组,审核标准低很多,很多企业会分段式注入,实际上是全部注入,比如员工一半在天普,一半在中昊,但是合署办公,IP通过授权的方式使用,三年之后账面资产,注意是账面资产!实际资产已经转移,三年之后账面资产再鼠标点点合并报表。

anyway,规避的方法万万千,学不学上纬其实无所谓,要搞清楚的是:任何小伎俩小空子是村里让你钻你才有的钻,村里对这些在部委挂了号的天才优等生是有默契的。不然你觉得王兴兴为什么能做第一排,摩尔为什么有速通的待遇?

咸吃萝卜淡操心!

以上分析仅供参考,不作为投资建议。

码字不易,点赞关注评论转发是发财的好习惯。被你们需要是我创作的动力!