水滴公司的思考

一、这“闪购”格局要好

水滴这家公司,由于我在保险圈内,4-5年前也大致看过,经投资好友推荐后简单扫了扫,居然发现现在长成了不错的生意模式。

用现在即时零售的商业模式,很好理解这公司:

1、水滴筹,类似于淘宝闪购,吸引客户;

2、保险业务和其他,类似于淘宝天猫主站,负责变现;

这个“闪购”作为基本盘,比现在电商闪购格局好多了。

为什么呢?

互联网个人求助平台在很久以前遍地开花,行业卷成一片,类似当前的即时零售大战,更是因为流程不成熟,资金管控不一,催生了很多黑产。

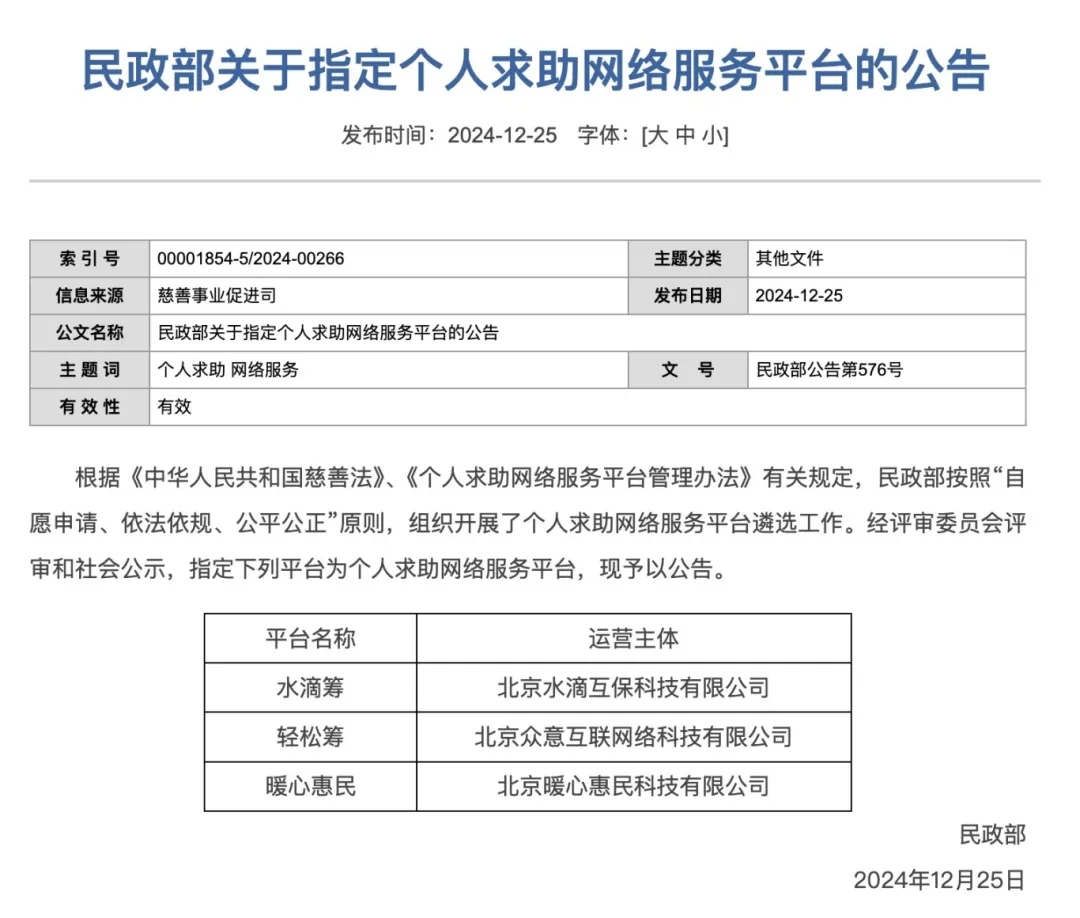

2024年9月5日《中华人民共和国慈善法》正式施行。该法规是慈善领域的重要法律框架,增设“应急慈善”专章,并配套出台《个人求助网络服务平台管理办法》,明确主管部门、准入门槛、收费标准及监管要求。

比如,办法设定收费标准上限(如单案例服务费不超6%,且最高不超过8000元)、资金安全机制、打击黑灰产等。

更重要的是,在反内卷的背景下,该公司被民政部指定为三大官方平台之一,直接把其他竞争对手挡在门外,并陆续与各地方民政局成立地方求助平台,这不比现在的闪购格局香多了?

那么“水滴筹”贡献了公司多少新单保费呢。

公司卖的产品分长险和短险。

按2024年报的FYP(首年保费)算,大概是30%是长险,70%是短险。

70%短险中,20%是来自续保,32%来自公域转化,24%来自私域转化、24%来自水滴筹转化。

其中,24%来自私域转化的部分,其实历史上公域投流或者水滴筹转化沉淀在公众号、小红书、抖音等私域的流量。

20%续保则是此前客户买的短险在今年续保的。这占比确实挺低。竞争对手元保的调研会中说,采用月缴的短险续保率不会超过40%。

在整个FYP盘子中,17%(70%*24%)来自水滴筹转化。这是他对比于其他竞争对手的最大差异化,这块相对稳定。

此外,14%比例是来自续保保单,这块维护成本也低,稳定度较高。

关于人数的漏斗:(1)水滴筹的数据,按2025H1最新披露,约4.8亿人通过水滴医疗累计向患者捐赠,年捐赠约1亿人次(水滴筹2024年运营报告)。(2)水滴保目前在付费的用户是450-500万;(3)再结合上面的宽窄口径,每年水滴筹活跃用户转化为水滴保付费用户比例,约为1~3%。

*微保曾披露过一组数据,访问其保险页面并转化投保的,大概是千分之几;

剩下约70%(100%-17%-14%)的FYP,公司得去公域争取,通过投流转化,争取市场份额。

面对同行如元保、慧择、手回,还有两个大个子蚂蚁保和微保的竞争,有机遇也有挑战。

公司大部分收入和全部的股东价值创造是保险公司给的佣金,佣金和FYP高度相关。

二、行业空间与AI

公司所处的行业是保险业中的细分行业:互联网保险。

因而行业大盘子是整个中国保险业。

2024年,中国保险业原保险保费为5.7万亿元(yoy+6%),预计其10%是互联网保险,约6000亿(yoy+15%),其中约4000多亿是互联网保险中介卖的(yoy+20%)。

4000亿互联网保险中介市场规模中,又有超过50%与健康险和意外险无关系,剩下的1000亿+是公司所处的互联网保险市场。其中蚂蚁保600亿,微保略低些(没找到靠谱的数据),上市这几个差不多,包括元保、水滴保、慧择、手回,都是不到百亿。

因此,公司所处的赛道在公域激烈竞争,但同时又高速增长(约15~20%)。若能跟上同业均值,则增长会不错。

至于互联网保险中介渠道增速远胜于保险大盘,即胜于保司的银保、团险、线下代理人、线下中介这些渠道的增长,得益于AI应用度。

互联网保险中介属于信息密集型的撮合公司,模式轻资产,不用背利差损风险,无论是在后端人员产能,还是前端投流的转化,在AI加持下都比其他渠道更受益。

广告投流为什么会在AI背景下提升ROI,详见:生成式推荐

从保险业务的营运利润和费用占比等各项数据来看,公司投流转化的能力,短期略逊于其同业对手元保(有意者可自行比较两家保险业务的营运利润率)。元保IPO招股书中认为,以FYP口径计,元保是中国第二的互联网保险中介公司。

三、报表与股东回报

公司资产负债表很干净,几乎没有负债,宽口径的现金大概有4亿多美元。

现金流量表也很扎实,经营性现金流净额总是比净利润高的。

利润表也很易懂,一是水滴筹业务由于公益性在亏,但因监管方向明确,目前正在减亏过程;二是保险业务,营运利润率大概20%;三是新业务刚搞的,通过给CRO等介绍合适患者,这个还挺有意思的,死马当活马医呗?

不详细列了,有兴趣的自己去扒拉。

公司24年给股东挣了3.7亿,25年指引营收/利润都是20%增长,大概4.4亿元,折合0.62亿美元,当前市值6.7亿美元,大概11PE(不算账上4亿多美元)。

公司22年以来进入常态化回购和派息,23和24年股本每年减少3~4%。25年中期派息0.03USD/股,一年预计派2次,折合3%+股东回报。二者合计股东回报可预期6~7%。

四、优劣都很突出,好拧巴啊哎

11PE的估值和6~7%股东回报都还不错。但从商业模式来看,公司优劣都突出。

第一优在于政府背书:水滴筹这种利国利民有民政爸爸背书的业务,导流方法论应该相对成熟,17%+的FYP稳定,尽管要花些成本,但无非就是给估值的问题。

第二优在于吃地方政府增资红利:中国寿险业有70%的公司已经进了ICU,偿付能力告急,地方政府无奈都要救自己的儿子。救活后,儿子当然要给爸爸立KPI,但自己又无力展业,唯有寻求外力。本质是吃地方政府的增资红利;

第三优在于直接受益于AI:公司一头抓客户,一头抓产品,客户需求千奇百怪,产品从简到易,进行供需匹配必然是信息密集型,AI能力越来越强带来的护城河(相对于保司其他渠道)必然越来越深,更不提AI的降本增效作用了。无论是这几个公司的财报进行归纳,亦或是从演绎角度理解生成式推荐技术,都大概率推得出公司直接受益于AI,甚至可能短期爆发。

第四优在于卷保司和卷保司其他渠道:卷保司在第二点其实已间接提到了。卷保司其他渠道是指水滴作为纯线上公司,在AI背景下有着线下保险中介渠道,甚至外延至团险、银保渠道不可比拟的效率、长周期用户习惯(互联网原住民)的优势,这使得互联网保险中介行业增速远胜于保险大盘增速,有部分是抢的其他渠道的增量。

第一劣在于70%的FYP要去公域上争取:虽然短期受益于AI加持下的生成式推荐的技术,ROI很高,但长久来说看不太准。目前看下来几家公司接下来要继续加码公域。遗憾,毕竟买量不是什么好业务,游戏领域就有很多买量眼看他起高楼眼看他楼塌了的公司,想起了当年在抖音叱咤风云的禅游——财务模型可能崩掉。

第二劣在于舆情:大病众筹这行业过去几年劣迹斑斑各种黑产,尽管监管在2024年给三家派榜,并做了非常多行业规范性动作,公司也在努力挽回(笑死,BOSS直聘搜水滴公司,第一个热聘岗位是GR),但冰冻三尺非一日之寒。公司过去3年年报中关于水滴筹的数据,都是不增长了。万一又有舆情来,作为流动性较弱的股票,可能瞬间砸个-20%甚至更多。

哦,漏了个优势,这家公司大股东是鹅,这也挺让人放心。