ASMPT一刀切掉德国“包袱”,拉满先进封装纯度!

$ASM 太平洋(00522)$

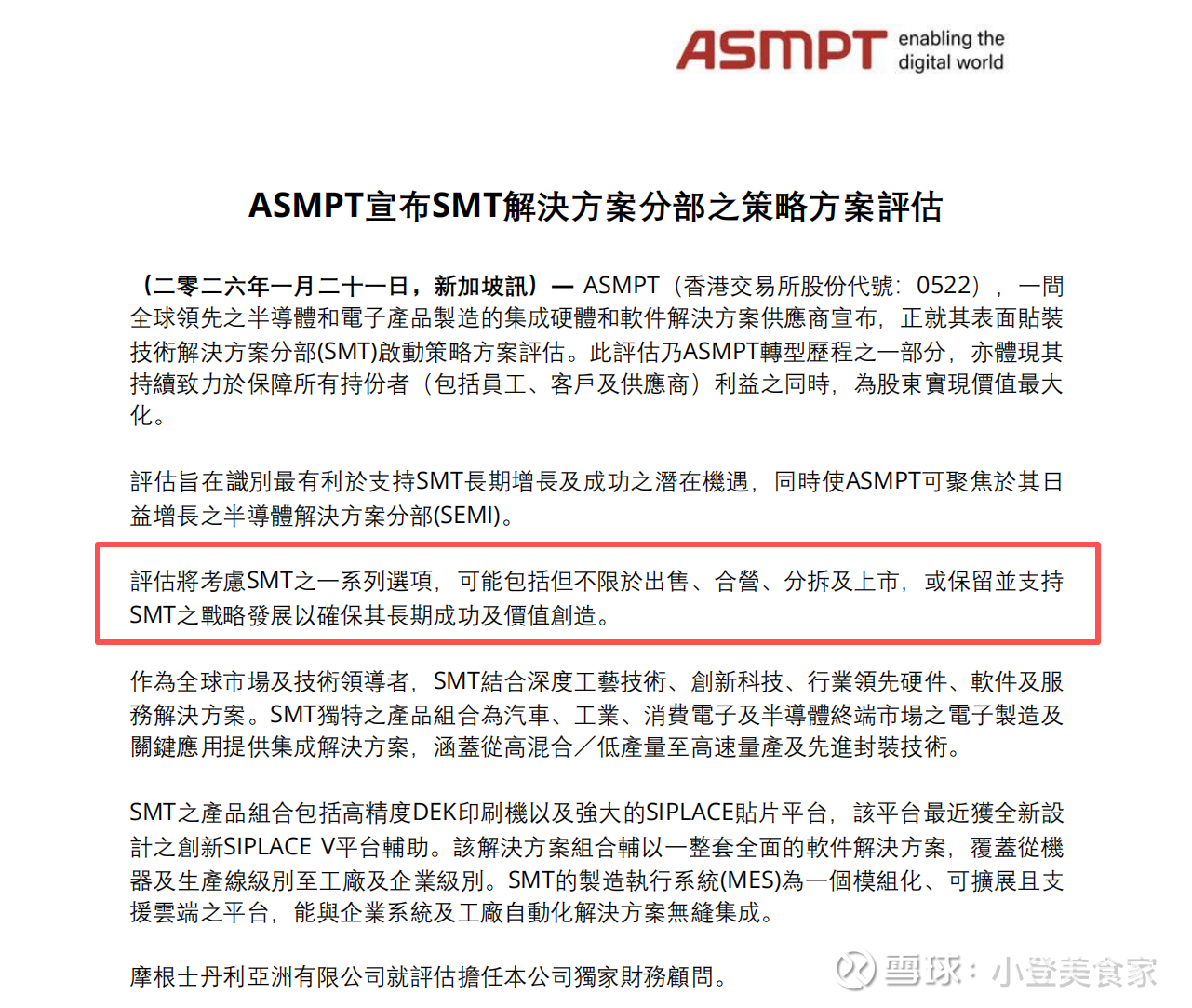

$ASM 太平洋(00522)$ 剥离SMT,把占营收近半的业务,主动砍掉,我觉得是这两年港股半导体里最聪明的决定。

SMT这块业务,2011年从西门子收来的,总部在德国,团队也在德国,客户主要做PCB组装。增长见顶了,毛利也一般,还带着一身“欧洲基因”。

$ASM 太平洋(00522)$ 真正值钱的是另一块:半导体先进封装设备。TCB热压键合、混合键合,业内叫它“光刻机之后第二重要的技术”。SK海力士做HBM就靠ASMPT的FIREBIRD键合机,三星也在排队。

一个在走下坡路,一个在AI浪潮里坐火箭。管理层选择聚焦,逻辑上没毛病。

1.剥完之后变成了什么?

25年上半年财报显示,中国客户已经贡献了ASMPT 36.7% 的营收。剥掉SMT之后,中国收入占比大概率直接超50%以上。从一家“港股欧洲混血”,变成了一家纯粹的先进封装龙头。

公司2023年就在上海设了独立品牌“奥芯明”,研发、供应链、生产都在本土做。我判断剥离SMT同时也是在给未来“H转A”铺路。真走通了,估值就是另一套体系。

2.HBM涨价扩产,封装设备跟着吃肉

三星和SK海力士宣布HBM3E涨价20%,2026年三家的产能已经被预订一空。看几个数:

• 2026年全球HBM市场规模预计$546亿,比今年多58%(TrendForce)

• 三星计划2026年HBM产能扩50%,SK海力士TSV产能到20万片/月

• HBM4预计26年下半年超越HBM3E成主流,每升一代封装工序就多一层

重点在这:HBM封装靠的是TSV堆叠加TCB热压键合。产能瓶颈不在存储芯片本身,在封装设备。三家扩产扩的不是晶圆,是封装产线。每多一片HBM产能,后面就得跟一台TCB键合机。ASMPT的FIREBIRD全球交付超过250台,龙头地位没什么悬念。

说白了,存储三巨头拼命扩产,ASMPT就是卖铲和牛仔裤的。

3.数据和估值

• 2025年TTM收入约HKD 135.9亿,约17.4亿美元(25H1财报)

• TCB设备市场2025年约$5.42亿,2030年预计$9.36亿,CAGR 11.6%(Yole Group)

• 混合键合设备已拿HBM客户订单,2026年开始交付,第二条增长线刚开始

• 花旗目标价125港元(PE从28x拉到35x),瑞银给了135港元,都是买入

这让我想起中芯国际前几年的状态,一边折旧压利润,一边拼命扩产。表面看是瘦身,实际上是在攻。先进封装是算力竞赛绕不过去的环节,ASMPT押全部筹码在这,赌的是AI不会停。

我觉得这个赌注胜算不小,但赢面非常大。