卖爆了的燃气轮机龙头GE Vernova它有什么说法?

自从上次研究完燃气轮机这个类目,我就开始仔细拆分其龙头公司$GE Vernova(GEV)$ ,这篇我就来说一说这家公司有什么说法。简单来说全球25%的电力是用GE Vernova的设备发出来的,7000多台燃气轮机装在120多个国家,从30MW的移动电站到571MW的重型怪兽全覆盖。现在这家公司市值2100多亿美元,过去一年股价翻了一倍。贵不贵?我试着算一算。

先搞清楚它卖什么

$GE Vernova(GEV)$ 的燃气轮机产品线分三档。

重型机组,吃电力大户的钱。旗舰是HA级,分50Hz的9HA系列和60Hz的7HA系列。9HA.02单台出力571MW,联合循环效率62.22%,50Hz市场上最大的机器。7HA.03出力430MW,联合循环效率64%,60Hz市场的天花板,主要卖美国。这些大家伙一台大约1.5到2.5亿美元,从下单到交付排到了2029年。HA级已经累计超过200台订单、100台装机,全系列支持50%掺氢,技术路径指向100%。

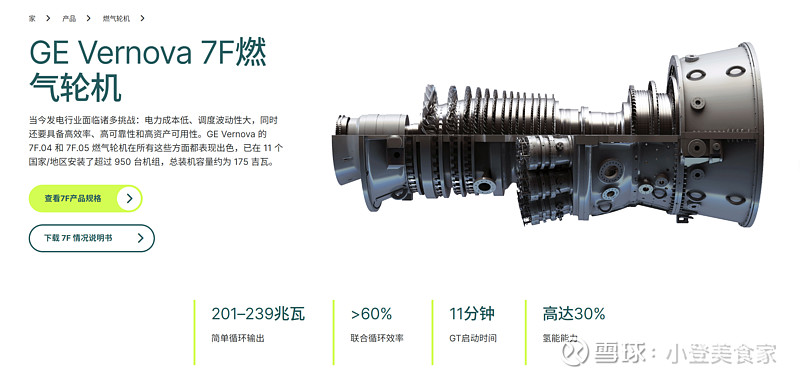

F级机组,成熟稳定的现金牛。9F系列全球装了超450台,覆盖40多个国家。不追求极致效率,靠的是可靠性和运维成本低。

航改机组,数据中心的新宠。LM2500系列累计运行超1.2亿小时,5分钟冷启动到满负荷,14天装完一台。LM6000系列1200多台在役,简单循环效率超40%,最新VELOX版本支持100%氢气燃烧。LMS100出力约100MW,8分钟启动,紧急爬坡速度500MW/分钟。Crusoe那笔1GW的AI数据中心订单,买的就是29台LM系列。还有个TM2500,拖车式移动电站,30MW,11天部署。

三个板块,两个赚钱一个亏钱

GEV不只卖燃气轮机,公司分三块业务。

Power(电力),燃气轮机、核电、水电、蒸汽轮机的设计制造和服务。利润的大头。2026年指引收入有机增长16-18%,EBITDA利润率16-18%。燃机服务是长期现金流,一台HA级燃机全生命周期的服务合同价值是设备本身的好几倍。

Electrification(电气化),电网方案、变压器、储能、电力转换。2026年指引收入135到140亿美元,含收购Prolec GE带来的约30亿,EBITDA利润率17-19%。变压器在美国同样供不应求,跟燃机一样的逻辑。

Wind(风电),陆上加海上。这块在亏钱,海上风电被美国政府停工令打击,2025年多亏了大约6亿美元,2026年预计还要亏4亿。CEO Strazik说得很直白,风电要到2026年下半年才有望扭亏。

财务数据

先看大数:2024年收入349亿,2025年380亿(同比+9%),2026年指引440到450亿,2028年目标560亿。

调整后EBITDA利润率:2024年5.8%,2025年8.4%,2026年指引11-13%,2028年目标20%。

自由现金流:2025年37亿(同比翻了一倍多),2026年指引50到55亿,到2028年累计不低于240亿。

在手订单:2025年底达到1502亿美元,比年初多了312亿。全年订单593亿,同比增34%。Q4单季订单222亿,同比增65%。

Q4单季EPS 13.39美元,华尔街预期3.22美元,beat了316%。期末账上88亿现金。股息翻倍到每季0.50美元,回购授权从60亿加码到100亿,2025年合计给股东返了36亿。

市场空间

全球燃气轮机设备市场大约250到300亿美元/年,预计到2030年到300到400亿美元。加上服务市场,Gas Turbine World估计未来十年新增工业燃机订单超过1370亿美元,Grand View Research预计服务市场到2030年达673亿,更大的图景是全球天然气发电市场,2025年约970亿美元,2030年预计1225亿。

GEV 2024年拿了全球34%的燃机MW订单份额,排第一,三菱27%,西门子24%。航改机市场GE系(含贝克休斯)占约85%。全球只有这三家能造大型燃机,典型的寡头格局。

增量在哪?AI数据中心。美国能源部预计2028年数据中心用电占全美6.7-12%,燃机在数据中心供电结构中的占比有望提到50%以上,GEV已经拿了超过20亿美元的数据中心直接订单。

估值怎么算

当前市值2130亿美元,账上现金88亿,EV大约2100亿左右。

看2026年:收入440到450亿,取EBITDA利润率12%,EBITDA约53亿,对应EV/EBITDA约40倍,FCF 50到55亿,FCF yield约2.5%,Forward PE大约56倍。

这个倍数放在传统电力设备行业是天价。但GEV的增速是低双位数,利润率从5.8%往20%走,在手订单1500亿提供了极强的收入可见性,不能按传统工业股估。

拉到2028年:收入560亿,EBITDA利润率20%,EBITDA 112亿,用当前EV算,对应EV/EBITDA约19倍。假设2028年单年FCF 80到90亿,FCF yield约4%。ROIC 54.78%,ROE 42.64%。

19倍2028年EBITDA,对于一个收入可见性极高、资本回报率五十多个点的公司,我觉得不算离谱。市场在用2028年的盈利能力定价,不是为2026年的短期数字买单。

我的估值思路:给2028年EBITDA 25倍(反映寡头地位加增长持续性),EV对应2800亿美元,较当前有约33%的空间。给20倍,当前价格已经price in了大部分预期。分界线在于20%的EBITDA margin能不能兑现,风电如果持续超预期亏损,会拖累整体利润率。

风险在哪

1. 扩产能不能跟上。2026年中到20GW、2028年到24GW,如果高温合金叶片、HRSG这些供应链环节掉链子,交付延迟直接影响收入节奏。

2. 风电扭亏的时间表。2026年还要亏4亿,海上风电政策持续不明朗的话,这块可能长期出血。

3. 利润率能不能走到20%。从8.4%到20%的扩张,靠的是高价位backlog逐步交付加服务收入占比提升,新签合同如果价格竞争加剧,远期margin可能没那么好看。

2100多亿市值买一个2028年可能赚112亿EBITDA的公司,赌的就是电力超级周期的确定性。如果你相信AI尽头是能源,那他就不能错过,1500亿的在手订单是硬数据,这也不是故事。