芯片做不大了,玻璃基板为什么是下一个战场?

这两天在外网看到有个博主在推玻璃基板以及说他的逻辑,意思就是说芯片做不大了的情况下,玻璃基板可能是下一个战场,博主叫nutty,大家感兴趣也可以去搜搜。

我仔细看了他这篇文章,讲得蛮有意思的,我也用我的理解大概梳理了一通。

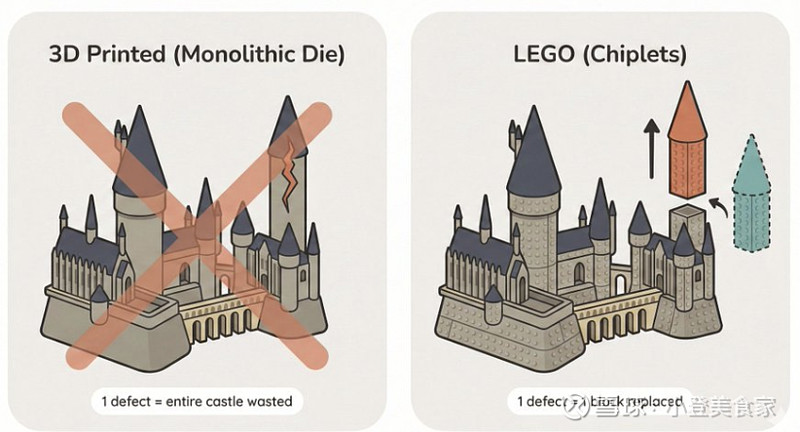

他说过去五十年半导体行业只干一件事:把东西做小。10nm、5nm、3nm,拼命缩,但物理定律也在说到头了。于是思路反过来了,既然单颗芯片做不大,那就把几颗拼在一起,这就是Chiplet,像搭乐高一样。英伟达的Blackwell把两颗快顶到极限的die拼成一颗GPU,英特尔的Ponte Vecchio一口气拼了47颗小芯片。

那么问题来了,以前一颗芯片内部的连接靠内部走线,又快又宽又省电,拆成多颗以后,芯片之间的对话必须走"外部通道",这些通道的质量直接决定整体性能,做芯片不够了,会连芯片的才是王者。

麦满分结构

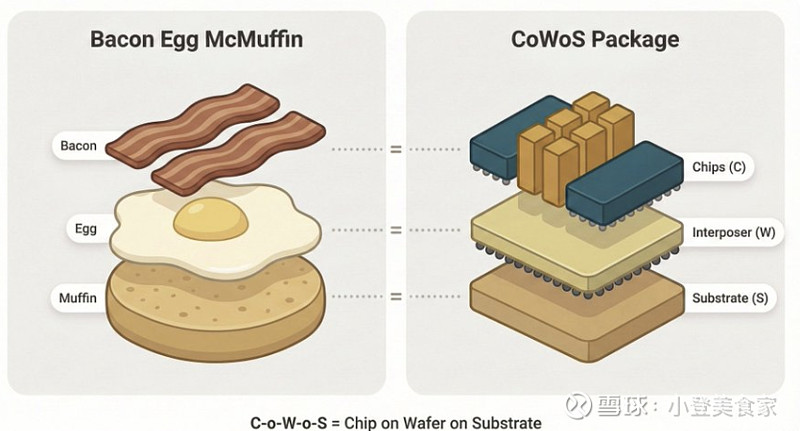

博主打了一个很有意思的比方,把芯片封装想象成一个麦满分汉堡,去掉上面的盖子。

底下的面包片是基板(Substrate),负责供电、对外连接、物理支撑。上面的培根是芯片,GPU、HBM这些。中间夹的那层鸡蛋是中介层(Interposer),负责芯片之间的高速互联。这就是台积电的CoWoS:Chip-on-Wafer-on-Substrate,名字就是结构。

核心问题在于:鸡蛋和面包片拿什么材料做?这个选择决定了性能、成本、以及全球AI芯片的产能天花板。

有机基板统治了25年,AI把它打碎了

现在绝大多数基板是有机材料,树脂加玻纤堆叠,稳定便宜,从1990年代末取代陶瓷基板以来,一用就是25年,但AI芯片面前,有机基板同时挂了两科。

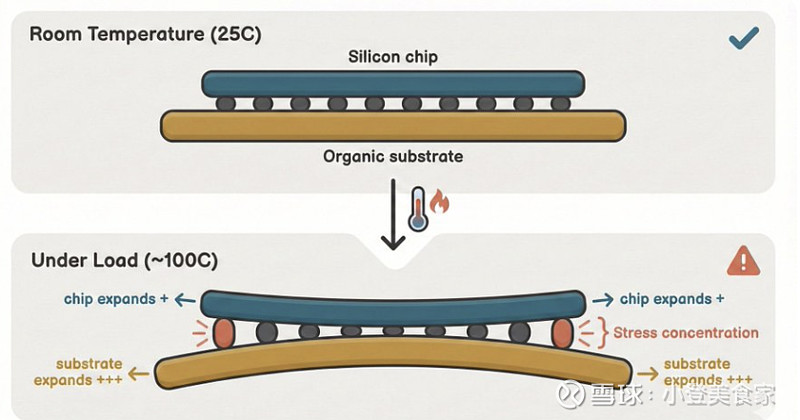

第一科:热胀冷缩。硅的热膨胀系数大约3 ppm/°C,有机基板17-20 ppm/°C,差了六七倍。封装小的时候无所谓,AI芯片那种大封装一加热,基板跟芯片朝不同方向拱起来,焊点直接裂开。

第二科:信号损耗。有机基板跑高频信号就像在土路上开快车,信号糊成一团。恢复信号要DSP拼命算,算就耗电,耗电就发热,发热信号更差,恶性循环。

硅中介层救了场,但太贵了

有机基板搞不定芯片之间的高速互联,台积电2012年的答案很直接:用硅来做中介层。同样是硅,热膨胀匹配,用半导体工艺做走线,精度高到头发丝的几分之一,没有硅中介层就没有今天的AI芯片。

但硅中介层占的是台积电的晶圆产能,回到麦满分的比喻:厨房就四个灶,炒鸡蛋要占两个,留给煎培根的灶就不够了,做桥和做芯片在抢同一条产线。成本也很高,一块大号硅中介层成本超过100美元,光中介层就占封装成本的一半以上,到2028年,封装一颗顶级AI芯片预计要花1300美元。尺寸也有极限,硅中介层从圆形晶圆上切割,同样受良率限制,性能到位了,但价格和产能跟不上。AI芯片需求在爆发,最好的桥反而成了最大的瓶颈。

玻璃来了

有机基板便宜但性能不够,硅中介层性能够但吃产能,中间空出来一个位置,玻璃就是来坐这个位置的,"玻璃基板"其实分两条路。

第一条:用玻璃替代硅中介层。把桥的材料从硅换成玻璃,用显示面板产业现有的大面积玻璃加工设备来做,等于不用占芯片产线的灶,灶全留给芯片,三星计划2028年走这条路。

第二条:用玻璃替代底部的有机基板,逻辑完全不同,是从底层突破有机基板的性能天花板,比有机基板贵,但性能值这个价,英特尔在这条路上投了超过10亿美元。

玻璃有什么好处

有机基板挂掉的两科考试,玻璃全过了。

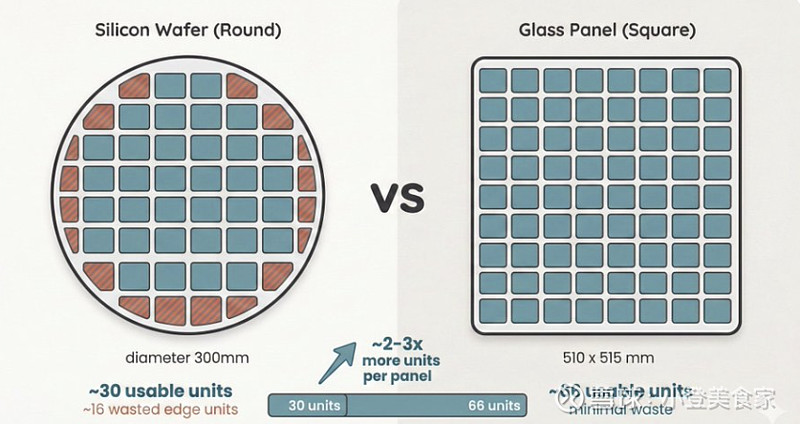

热膨胀系数:通过调整成分可以做到接近3 ppm/°C,跟硅基本匹配,这是最根本的优势。有机基板做不了的大封装尺寸,玻璃基板做得了。

信号损耗:有机基板是土路,玻璃是铺好的柏油路。信号损耗低十倍以上。

另外还有两个有机基板永远学不会的本事。

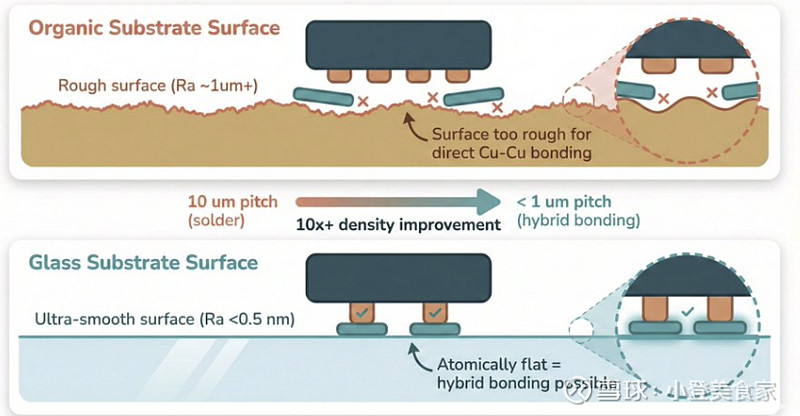

表面极其光滑,有机基板表面是土路,玻璃表面是溜冰场。混合键合(Hybrid Bonding)这种直接把铜面对面压在一起的技术,需要的就是这种光滑度。连接间距可以从几十微米压到10微米以下,同样面积的连接数翻几十倍,有机基板做不到,玻璃做得到。2.透明,光可以穿过去。这意味着光波导可以直接做在基板里面,电信号变光信号在芯片之间传输,光互联的舞台从芯片表面延伸到了基板内部。

玻璃也有软肋

如果玻璃是万能的,早就上位了,它也有几个弊端。

1.会碎,切割、打孔、搬运过程中会产生微裂纹。芯片上下电成千上万次,热胀冷缩反复折腾,裂纹可能扩展到整片报废。行业在用边缘处理和强化工艺压制,但长期可靠性数据还不够。

2.导热差,硅的导热系数130-150 W/m·K,玻璃大约1 W/m·K,差了两个数量级。不过有个有趣的互补:如果基板里走的是光信号而不是电信号,光信号本身几乎不产生热量。玻璃的导热弱点跟光互联的优势正好互相对冲。

3.电源噪声,玻璃不吸收信号是优点,但同样不吸收电源噪声就变成了缺点。有机基板像嘈杂的咖啡馆,邻桌的杂音自然被背景噪声淹没。玻璃基板像空旷的音乐厅,一声咳嗽回荡整个大厅。电源供给的微小抖动在玻璃里会被放大。

可靠性、散热、电源噪声,三座山。实验室已经验证了可行性,但要走上量产线,这三座山必须翻过去,博主说2028年,玻璃预计开始进入顶级AI加速器的封装。

谁受益

这个我自己研究了一下,大概有几个公司是受益于玻璃基板的发展。

美股:$康宁(GLW)$ ,玻璃材料的老大,已经在做玻璃芯核基板(glass core substrate)技术研发,如果玻璃基板成为主流,GLW从光纤到基板两条线同时受益。$英特尔(INTC)$ ,在玻璃基板上投了超过10亿美元,走的是用玻璃替代有机基板的路线。

A股:$沃格光电(SH603773)$ ,国内少数明确布局半导体用玻璃基板的公司,已有相关技术储备。凯盛科技,中国建材旗下,UTG超薄玻璃和电子玻璃都在做,有往半导体方向延伸的可能。

简单说,玻璃基板这条线现在还在从实验室往量产走的路上,2028年是关键节点,真正的爆发要等量产验证通过以后,现在属于提前埋伏的阶段,材料端可以主要看GLW和沃格光电。